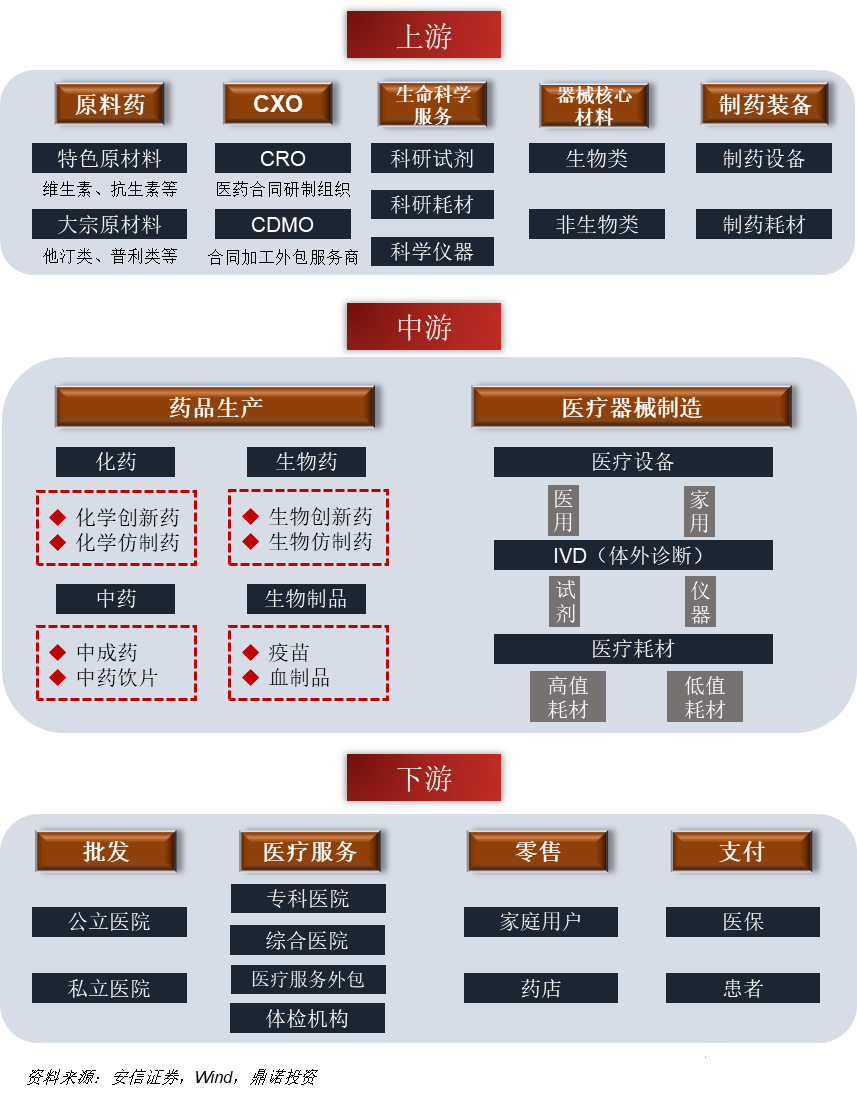

一文掌握一条产业链:医药板块

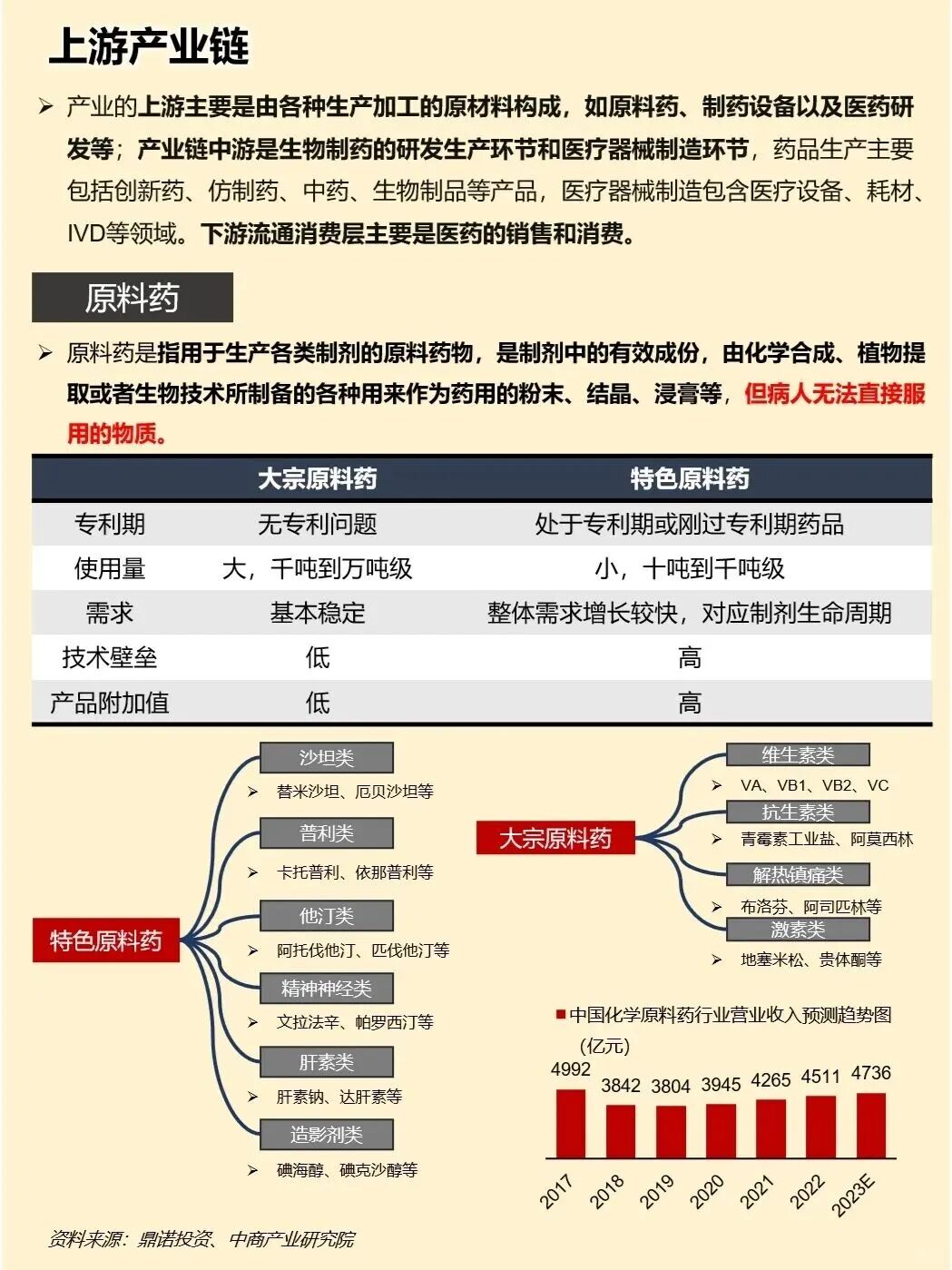

上游产业链

产业的上游主要是由各种生产加工的原材料构成,如原料药、制药设备以及医药研发等;产业链中游是生物制药的研发生产环节和医疗器械制造环节,药品生产主要包括创新药、仿制药、中药、生物制品等产品,医疗器械制造包含医疗设备、耗材、IVD等领域。下游流通消费层主要是医药的销售和消费。

CXO

生命科学服务

生命科学服务类企业是指服务于生命科学研究的企业,这些企业主要销售的产品包括生命科学研究所需要的科研试剂、特种化学品、实验仪器、实验耗材、科研信息化等,同时提供相关专业技术服务。

在这一细分行业内,目前欧美国家占据主导地位,国内近年来在国家政策的推动下迅速发展,但整体市场规模占比仍然较小,国产化率较低。国内相关企业有义翘神州、百普赛斯、诺唯赞、泰坦科技、阿拉丁、洁特生物等。

器械核心材料

器械核心材料是医疗器械行业的上游,核心关键材料一定程度上制约着这个行业的发展。但由于前期研发投入相对较大,技术更新换代的周期较短,目前国内这方面的发展仍然较为贫瘠。

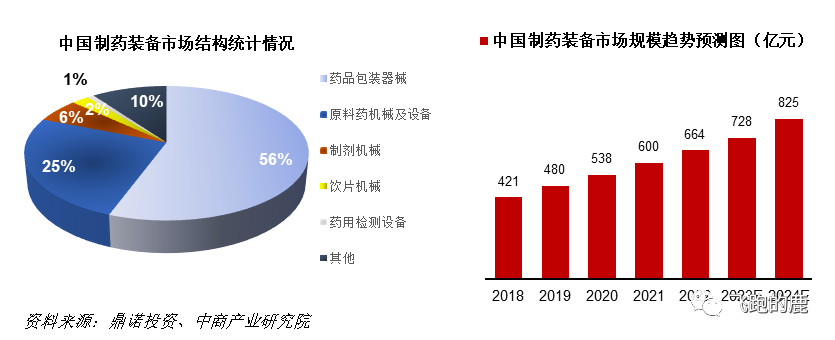

制药装备

制药装备制造业是从事化学原料药和药剂、生物制药、中药饮片及中成药专用生产设备制造的行业,是医药工业的基础。

近年来,在《产业结构调整指导目录(2019年本)》《“十四五”医药工业发展规划》等一系列产业政策的引导及扶持下,国内制药装备企业不断加大研发投入,在不断学习、借鉴国际先进技术,但总体而言,与国际一流品牌相比,国内制药装备的自动化、智能化、连续化水平仍存在一定差距。国内的制药装备结构如下:

中游产业链

药品生产

医疗器械

下游产业链

医疗服务

医疗服务可细分为专科医疗、综合医院和第三方服务。专科医疗一般只专注于一个领域,例如眼科的爱尔眼科、口腔的通策医疗、肿瘤的海吉亚等。专科医疗又可进一步分为消费医疗和严肃医疗,消费医疗是可做可不做的,而严肃医疗是以治病救人为目标。

近年来专科医疗服务得到了快速发展,专科医院数量从 2015 年的6023 家增加到 2020年的 9021 家,五年复合增长率为8.4%,占到医院整体数量的 25%。

综合医院方面,2020 年底我国有20133家,是国内医院最主要的组成部分。

第三方医疗服务市场前景广阔。近5 年中国第三方医疗机构行业市场规模年复合增长率超过30%,预计到 2025 年,第三方医疗服务市场规模将突破 5000 亿元。

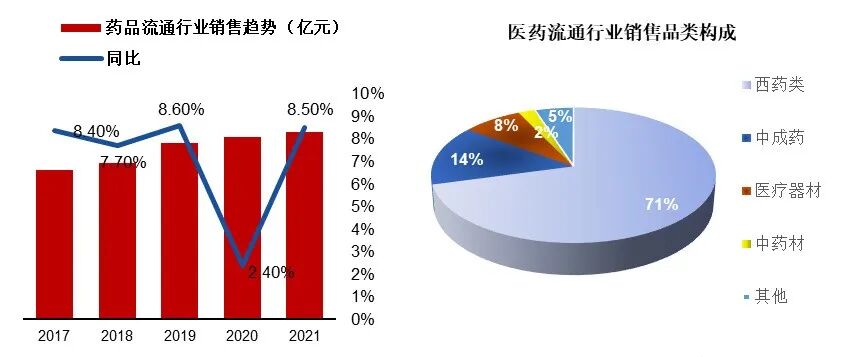

医药商业

医药商业分为医药流通、零售药房和互联网医药,其中医药流通又分为纯销和分销,企业的下游如果是医院或药店就是纯销,若是代理商不直接接触医院和药店就是分销。

邵丽竹

何发

热点文章

-

重磅,新版GCP发布,9月1日起施行!

2026-06-08

-

无菌药品生产环境监测性能确认的研究及应用

2026-05-07

-

中药提取自动投料系统(模式)设计与应用——以华润三九和华润江中投料系统为例

2026-05-20

-

2025年度中国医药工业主营业务收入前100位企业发布!哪家企业上榜?

2026-07-13

-

预灌封注射剂生产工艺管理要点概述

2026-05-12

-

CDMO龙头三星生物罢工!中国CDMO企业迎订单转移窗口期?

2026-05-12

-

论医药洁净区空间消毒 / 灭菌的常用方法

2026-06-26

-

基于CFD仿真技术的灌装机充氮装置设计优化

本文以某制药产线的灌装机设备为研究对象,采用计算流体动力学(CFD)仿真技术对充氮装置的充氮性能进行分析,并结合分析结果对氮幕结构进行了优化设计。随后,针对优化方案进行性能仿真验证,结果显示优化后的顶空残氧量降低至0.252%。为了进一步验证优化方案的实际效果,将优化方案应用于实际产线进行性能测试,测得的顶空残氧量为0.68%,这一结果满足了小于1%的要求,表明其充氮保护性能已达到国际先进水平。

作者:

-

药品密封性检测 :用户需求与优化

-

可控冻融系统在生物原液上的应用

-

人用疫苗生产数字化转型

-

药包材生产质量管理的进阶策略

-

药厂洁净区域风量和压差的控制策略

评论

加载更多