君实PD-1在美定价超国内30倍,刺痛了谁的神经?

前后脚功夫,和黄与君实刚在FDA获批不久的创新药价格已出炉。武田制药官网公示了与和黄医药合作的呋喹替尼价格,25200美元/盒(5mg*21粒),换算成人民币约为18万元,有观点指出,这一价格几乎是国内定价的24倍。无独有偶,君实合作伙伴Coherus也公示了PD-1特瑞普利单抗在美定价,8892.03美元/瓶,折合人民币约为6.4万元,是国内定价的30倍。

两大出海先驱产品的定价引起业内沸腾,也再次激发了国产创新药出海的热情。

不过,“出海”说起来不难,但做起来谈何容易,国产创新药在这上面交的学费数不胜数。闯过了国际化临床、注册的关隘,更大的难关“商业化”随之而来,而定价是商业国际化的第一步。成功奔赴美国市场后,要如何定价、定什么样的价、能定多高的价,才能竞争得过当地企业,获得自己的鼎立之地?定价是后续海外商业化成绩的直接影响因素,该以同领域、同赛道上什么样的价格水平,才能实现海外商业化的价值和出海的真正意义?面对欧洲、日本、非洲、东南亚等不同出海目的地又该如何定价?除此之外,能够制定高价格的前提,又是什么?

定价难,难在何处?

对于国产创新药来说,在FDA获批等于迈过了国际临床和生产核查两个门槛,下一步就是商业化挑战,而商业化的第一道关卡就是定价策略,不仅关乎产品的竞争,还是创新药企能否在美国市场实现出海价值的最直接相关的因素。

首先需要明确的是,多位采访对象推测目前看到的两个公开价格实际上是产品的首发定价,而非真正意义上制药公司能够拿到的销售额。

从药品定价角度来看,美国实行药品市场自由定价制度,联邦政府不直接对药价进行管制、鼓励药品创新,因而新药定价普遍较高。医保体系包括政府建立的公共社会保险体系和保险公司提供的商业医疗保险体系两部分,其中商业医保在美国卫生总费用中占据主导地位。这也构成了美国成为创新支付的“天堂”的基础。

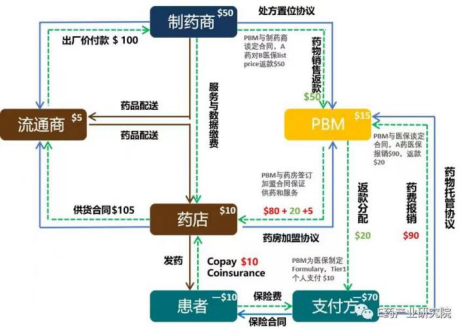

但这并非意味着制药公司产品的上市价格就是其实际交易价格,通常意义上,一款药品在美国的销售流程是从制药商到批发商,再到医院或是药店渠道。

而这中间会有PBM(Pharmacy benefit management,药品福利管理服务商)的参与。PBM一般由保险公司或其他第三方机构成立,通过实现药品议价降低采购采购成本、通过处方审核进行辅助合理用药,从而实现药品控费。在上游,PBM公司集中患者需求,与药企议价;在下游,PBM公司以患者需求为中心,对药品供应精细化管理,实现药品控费。简单来说,由于PBM的参与,最终的支付价格并非制药公司产品的“出厂价”。因此,并不能判断呋喹替尼和特瑞普利单抗两款产品如今公开的价格是否为实际交易价格。

美国药品自由定价背后的复杂资金链,来源:E药产业研究院

清华大学医院管理研究院教授兼研究员陈怡告诉E药经理人,美国是全球发达国家中新药定价依靠市场定价的代表,也是绝大部新药首发市场,新药的定价往往也是全球最高的。根据美国的新药定价规则,复杂的药品流通渠道和支付方情况,新药上市的出厂价(AMP,Average Manufacturing Price)不是最终厂家可以控制的,当中或有不少的谈判折扣。在美国以PBM代表保险公司和政府医保与厂家谈判,由于销售渠道不同和支付方谈判能力不同,返现也不一样,最后实际交易价格也不一样。市场公布往往是批发商购买的公开价格 (WAC wholesale acquisition cost, list price),返现后的实际交易价格不对外。

值得注意的是,虽然美国的商业保险公司都有自己的药品目录, PBM纳入每一款处方药同类品种数量有限,其中影响因素最大的仍然是产品的定价。“返现越高,相对进入目录的机会也越大。”

因此,对于国内创新药而言,定价难题不仅是与同类型产品对手的竞争,还是与美国医保体系之间的博弈。

陈怡总结,产品定价一般离不开几个维度:

第一,制药公司的产品投入,尤其是研发投入是定价的基础,研发投入越高,定价就越高;

第二,临床获益程度,与现有药物对比,新药可能会彻底带来较大临床获益,或改变治疗方法,定价相对高,反之较低。

在此基础上,新药定价还会考虑其它市场要素和当地的支付意愿,例如:

第一,适应证人数,使用该药的患者人数越多,定价相对可以降低;

第二,产品竞争程度,同类产品竞争越激烈,企业也会以较低的价格进入市场定价;

第三,支付意愿,与当地经济水平,医疗保险筹资特点,和医保支付意愿相挂钩。

E药经理人盘点相关历史发现,一个经典的案例就是吉利德2013年12月上市的丙肝药索磷布韦,这款药物组合当时能将丙肝治愈率提高到90%以上。而美国在2014年的丙肝患者人群达到320万人,治疗方式仍以干扰素为主,且临床疗效不佳。因此,索磷布韦在美国市场上市之初的价格就高达1000美元/片,要想治愈丙肝最终要花费8.4万美元。如此高昂定价的背后其实就是庞大的未被满足的临床需求与几乎无竞争对手的市场环境。

毋庸置疑,美国是创新药支付的“天堂”,但价格与医疗保险的筹资体系、市场支付能力等多个因素有关,但到了欧洲、非洲、东南亚等市场却并非能维持这个价格。一位业内人士调侃,“定价不是说全球都可以是这个价格,在非洲国家他敢卖这个价格,卖不动的,他没有支付能力,最后还是会有价无市。”

享受高定价,离不开这一前提……

截至目前,国内主要有7款新药通关FDA,其中在2023年上市的超过一半。从2022年的几次折戟到今年冬天的密集出海,无疑给国内新药研发释放了温暖的信号。而和黄、君实前后脚透露出来的“诱人”价格,很大程度上激励了国内药企做创新,去出海。

但诚如前面提到的,能获FDA批准,获得高定价,究其根本离不开一个核心:定价的意义在于提升利润,给予创新合理回报,对应药企应该打造的,是真正具备差异化临床价值的创新药。

毋庸置疑,那些获FDA批准,并在定价、商业化上占据优势地位的,一定是注重在靶点选择、分子设计及适应证布局等多维度上体现差异化的产品,其临床表现突出,较已上市竞品更能给患者带来更多获益。

早期如纳武利尤单抗是全球第一个PD-1产品,开启了肿瘤免疫治疗时代;艾美赛珠单抗是血友病领域首个双抗药物……都是如此。

而国内几款已在美国上市、商业化的创新药,也将“产品过硬是关键”逐一诠释。

百济泽布替尼、传奇生物西达基奥仑赛(Carvykti)将Fast follow做成了Best-in-class,这给其出海带来了势如破竹的市场表现和高于同行的定价。

在美国以临床数据为标准的市场,泽布替尼一举III期“头对头”验证,尽管获批时间晚于同领域老大哥伊布替尼6年,但其市占率一路攀升,现在已经颇让艾伯维感受到了压力。2019年获FDA批准时是唯一一款获批的在外周血细胞中占有率达100%的BTK抑制剂。泽布替尼的突破,很大程度上给百济提供了定价自由。

在美国开售后,泽布替尼的定价为30天疗程花费为12935美元(120粒/瓶),定价高于同靶点的伊布替尼;而在国内,泽布替尼医保谈判后定价为5440元每盒(80mg,64粒),仅约为美国定价的1/16。

作为全球第二款上市的BCMA CAR-T疗法,强生/传奇的西达基奥仑赛如今的销售表现同样印证着相似的认知。从各大CAR-T企业的3季报数据可以看出,西达基奥仑赛从超越Abecma,到超越Yescarta,现已成为增速最快的CAR-T产品。不仅如此,因西达基奥仑赛这款产品,传奇生物的市值被给到400亿美元的想象空间。在美国市场,西达基奥仑赛的定价约为46.5万美元,居于全球第二高,仅次于全球首款上市产品Kymriah。

而昔日西达基奥仑赛在美国定价主要基于几方面的考虑:其一是参考美国市场此前获批上市的CAR-T产品价格区间在40万-47万美元;其二是基于疗效评估,临床表明其疗效的确优于同类上市产品,溢价约为11%;其三是支付能力上的考虑,现有产品的定价在美国的商保和医保都有覆盖。

而在近期短短两个月时间内密集获FDA批准的3款国产新药,各有各的差异化临床价值。

君实以占领小适应证市场从而“开启快速上市通道”策略,被成功验证。特瑞普利单抗是美国首个且唯一获批用于鼻咽癌治疗的药物,此前的标准疗法为化疗。FDA曾授予其治疗鼻咽癌2项突破性疗法认定和1项孤儿药资格认定。此前, 便有长期关注君实生物的分析师认为,若没有被“头对头”数据PK成功,拥有孤儿药认定的特瑞普利单抗,将享有在这一适应证的市场独占期。而拿到FDA的“门票”之后,将有助于获得全球更多市场的“门票”。

其上市申请基于的关键III期试验JUPITER-02(一项随机、双盲、安慰剂对照、国际多中心III期临床研究)中,与单独化疗相比,特瑞普利单抗联合化疗显著改善患者的无进展生存期(PFS),将疾病进展或死亡风险降低了48%。总生存期(OS)也出现具有统计学显著性和临床意义的改善。

和黄呋喹替尼是超过十年来美国批准的第一个用于治疗转移性结直肠癌的靶向疗法,面向大适应证,且完全按照FDA标准在美国开展III期临床。在同一赛道中,在临床表现上,呋喹替尼在脱靶毒性、肝毒性和耐受性方面表现出更高的安全性,在疗效上也颇具临床优势。

此外,亿帆自研的艾贝格司亭α注射液是目前全球新型长效G-CSF升白药,也是中国境内唯一一款与长效原研产品和短效原研产品均进行了头对头临床对比研究,达到预设目标且实现中国、美国、欧洲同步申报上市,并已获得中国和美国监管机构批准的产品。

通关FDA、获得高定价、斩获漂亮的国际商业化成绩,其背后始终脱离不了的主线任务是打造一款强竞争力的产品。不仅是闯关FDA,今年以来生物医药行业历经的所有的事情都在印证这一点。Me-worse产品在节节败退,Me-too产品未及上市纷纷自断后期临床,唯有BIC、FIC或明显填补市场空白的产品才能杀出一片生路。

参考资料:

撰稿人 | E药经理人

责任编辑 | 胡静

审核人 | 何发

邵丽竹

何发

热点文章

-

重磅,新版GCP发布,9月1日起施行!

2026-06-08

-

无菌药品生产环境监测性能确认的研究及应用

2026-05-07

-

AI+制药行业潜力巨大,产业链相关公司梳理(名单)

2026-04-29

-

CDMO龙头三星生物罢工!中国CDMO企业迎订单转移窗口期?

2026-05-12

-

-

中药提取自动投料系统(模式)设计与应用——以华润三九和华润江中投料系统为例

2026-05-20

-

解读2023版药品GMP指南中的检重仪精度要求

2026-05-08

-

基于CFD仿真技术的灌装机充氮装置设计优化

本文以某制药产线的灌装机设备为研究对象,采用计算流体动力学(CFD)仿真技术对充氮装置的充氮性能进行分析,并结合分析结果对氮幕结构进行了优化设计。随后,针对优化方案进行性能仿真验证,结果显示优化后的顶空残氧量降低至0.252%。为了进一步验证优化方案的实际效果,将优化方案应用于实际产线进行性能测试,测得的顶空残氧量为0.68%,这一结果满足了小于1%的要求,表明其充氮保护性能已达到国际先进水平。

作者:

-

药品密封性检测 :用户需求与优化

-

可控冻融系统在生物原液上的应用

-

人用疫苗生产数字化转型

-

药包材生产质量管理的进阶策略

-

药厂洁净区域风量和压差的控制策略

评论

加载更多