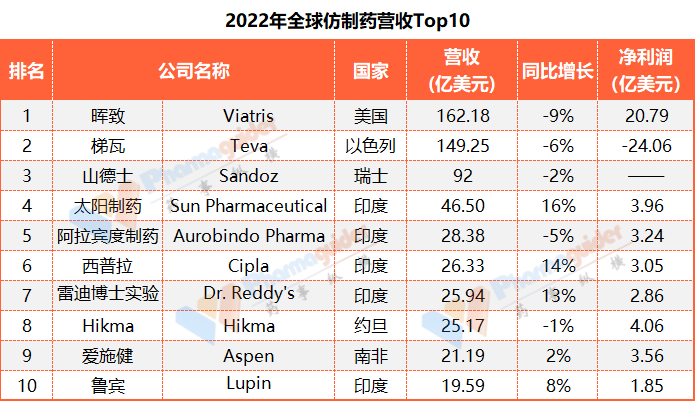

2023年全球仿制药排名TOP10

仿制药做到极致,也是一种优秀,如以色列的巨人Teva、约旦的沙漠之狐Hikma、南非狮王Aspen等小国巨头。不过近几年受到疫情以及竞争加剧的影响,仿制药巨头也面临很大压力,纷纷调整战略,或剥离低价值资产,或通过并购拓宽产品组合,或整合供应链,降本增效等。

近期,全球仿制药巨头陆续发布完22年财报,我们整理数据,排名如下:

1南非兰特= 0.0549美元;1印度卢比= 0.0121美元

从top10来看,第一梯队晖致、梯瓦和山德士去年的营收都在下降;第二梯队5家印度药企,有4家保持增长,其中太阳制药营收增长16%。前10名,印度药企占5席,排名相对去年有所上升。非洲之王aspen营收小幅增长2%,沙漠之狐Hikma营收下降1%,排名下降。

从净利润率来看,仿制药企普遍不高,大部分都在10%左右,最高的是Hikma达到16%。

晖致:削减“非核心资产”,寻找有竞争力的产品

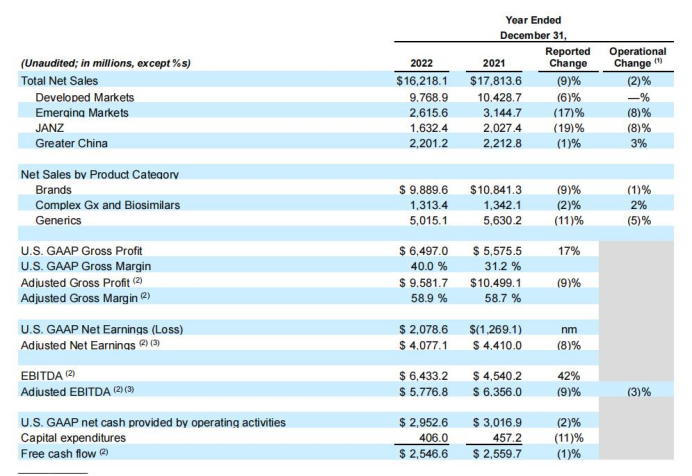

Viatris成立于2020年11月,由迈蓝和辉瑞普强合并而成,是一家经营非专利品牌药、品牌仿制药和通用仿制药的公司。2022年年销售额162.18亿美元,同比下降9%,实现净利润20.79亿美元(按照美国会计准则);研发投入6.62亿美元,与去年持平。2022年品牌药营收98.90亿美元,同比下降9%,品牌仿制药和生物仿制药销售额13.13亿美元,同比下降2%,通用仿制药50.15亿美元,同比下降11%。

按照区域来看,发达市场总营收97.67亿美元,同比下降6%;新兴市场总营收26.15亿美元,同比下降17%;亚太地区(日本、澳大利亚、新西兰)营收16.32亿美元,同比下降19%;大中华区营收22.01亿美元,同比下降1%。虽然面临集采,销售额有所下滑,但在众多业务中,大中华区成为了却成为了晖致业绩的亮点。

Viatris 宣布任命 Scott A. Smith 为首席执行官,2023 年 4 月 1 日生效。公司预计2023年营收在155-160亿美元之间。

Viatris最近两年一直在削减“非核心资产”,寻找更有竞争力的产品组合。

2022年2月,印度Biocon Biologics公司同意以高达33.35亿美元收购Viatris的生物仿制药业务。去年10月有媒体报道,Viatris 紧随 GSK 和 J&J 的脚步,正在考虑放弃其消费者健康资产的计划——出售其欧洲消费者健康业务。去年11月Viatris以 7 亿美元以上的价格收购了两家眼部疾病相关的生物技术公司,扩大有竞争力的眼科产品组合。

Teva:放下包袱,轻装上阵

2022年Teva营收149.25亿美元,同比下滑6%,净亏损24.06亿美元,主要由于两项减值,商誉减值20.45亿美元和无形资产减值3.55亿美元;去年研发投入8.38亿美元,占总营收的5.61%,相比去年下降0.4%。根据Teva的年报解释,商誉减值中9.79亿美元来自国际市场业务,剩余的则来自API业务。商誉减值主要是因为部分地区的资产折现率增加,尤其是受俄乌冲突影响的地区。

分地区看,Teva北美业务营收35.49亿美元,同比下降6%,欧洲业务营收34.66亿美元,同比下降7%,国际市场19.03亿美元,同比下降6%。其中仿制药营收86.01亿美元,相比去年同期下降4.3%,偏头痛新药Ajovy(Fremanezumab)营收3.77亿美元,同比增长20%,格拉替雷6.91亿美元,相比去年同期下降31%。舞蹈症新药Austedo(氘代丁苯那嗪)营收9.63亿美元,同比增长20%,Bendeka(盐酸苯达莫司汀)销售额3.18亿美元,同比下降18%。

Richard Francis, newly-appointed Teva CEO

Teva在去年年底进行了换帅,新的CEO——理查德·弗朗西斯 (Richard Francis)来自山德士。在执掌Teva 六周后,2023年2月初,理查德·弗朗西斯 (Richard Francis) 表示,现在是“恢复增长”的时候了,首先要仔细审视公司的优先事项。这位首席执行官在 Teva 的季度电话会议上宣布,他已经开始进行战略审查,该审查将在未来几个月继续进行,并在 2023 年年中的某个时候产生结果。他告诉媒体,这意味着可能会削减一些管线,同时拒绝提供更多细节。

目前公司多个biosimilar已经获得批准或进入最后的临床开发阶段,未来或是重要的增长点,不过Richard Francis预计Teva 收入在148 亿美元至154 亿美元之间。

Teva身陷并购泥潭多年,在新的CEO带领下下,未来有可能重整旗鼓。

非洲之王——aspen

南非Aspen pharma(爱施健)在1997年正式成立,经过近20多年的发展,目前产品遍布全球150多个国家和地区,在全球六大洲的15个地点运营23个制造工厂,在50多个国家和地区的71个分支机构中拥有约9800名员工。目前公司是南半球最大的制药公司。

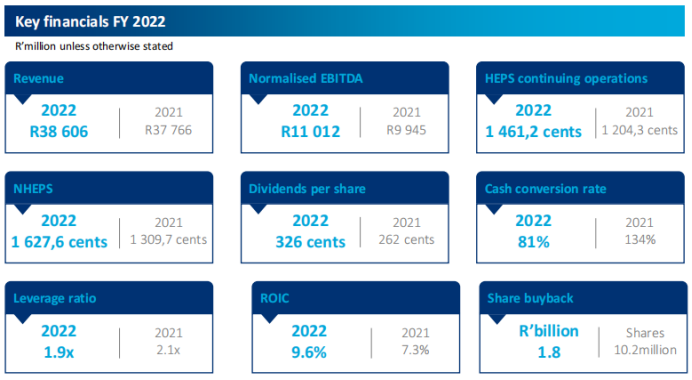

2022年aspen(爱施健)实现营业收入21.19亿美元,同比增长2%,净利润3.56亿美元。目前按照营收来看,在全球仿制药排名第9。

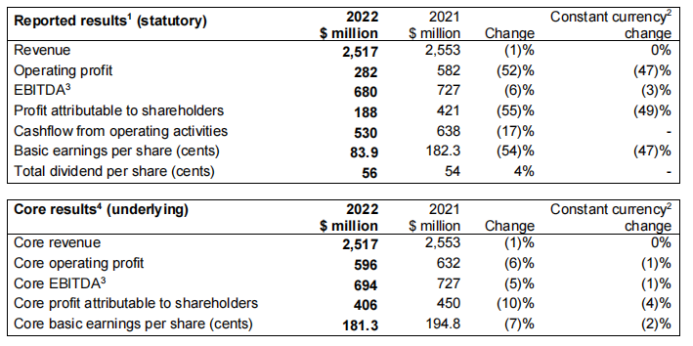

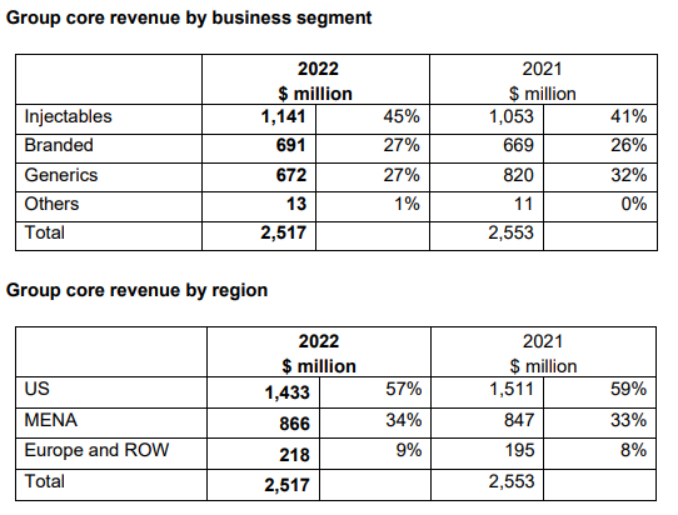

沙漠之狐——Hikma

Hikma在2022年营收25.17亿美元,同比下降1%;净利润4.06亿美元,下降10%;研发费用为1.44亿美元(2021年:1.43亿美元),占集团核心收入的6%。

目前公司业务主要涉及注射类、品牌和仿制药三大块。注射类和品牌类产品的良好表现,抵消了仿制药市场的激烈竞争压力以及中东和北非地区的汇兑损失。

Hikma执行董事长兼首席执行官Said Darwazah表示:“Hikma的多元化业务模式使我们的核心基础业务在2022年实现了有弹性的表现。我们的注射剂和品牌药业务表现良好,部分抵消了仿制药业务的下滑。在注射剂领域,我们利用一流的制造能力、灵活性和效率为客户服务,同时投资于研发,以加强日益差异化的产品管道。在品牌方面,我们的市场份额再次增长,专注于慢性疾病领域,进一步巩固了我们作为中东和北非地区领先制药公司之一的地位”。

对于仿制药下滑,公司未来会进一步扩大仿制药专业产品组合并加强运营,拓宽产品组合,专注于更高准入门槛的专业产品,包括推出Ryaltris®鼻喷雾剂;精简业务,包括重组成本基础;进一步投资于我们的商业能力,以支持不断增长的专业组合。

公司预计今年注射剂和品牌药将继续保持强劲增长,仿制药将在2023年恢复增长。预计注射剂业务营收将增长7%至9%,核心运营利润率将增长36%至37%;仿制药业务将以较低的两位数增长,核心运营利润率将在16%至18%之间。

Hikma现在是中东和北非地区第三大制药公司,2022年12月,君实生物与Hikma制药达成许可与商业化合作,将在沙特阿拉伯、阿联酋、卡塔尔、约旦、摩洛哥、埃及等中东和北非地区(MENA)共20个国家对特瑞普利单抗进行开发和商业化。

总结

据毕马威数据,随着未来五年内还将有一批药品专利权到期,仿制药有望保持5.4%的复合年增长率(CAGR),并在2025年,销售额有望达到4970亿美元。虽然市场保持稳健增长,但是竞争也是非常激烈,超级巨头增长乏力,压力有增无减,纷纷调整战略,增加更有竞争力的产品组合。印度药企虽然体量相对不大,但正在加速追赶,抢食大蛋糕。

整体来看,国内的复星医药、健友股份、人福医药、齐鲁制药、石药集团、华海药业等深耕仿制药领域多年,也取得了不少成绩,是我国仿制药出海的代表企业。

责任编辑:胡静 审核人:何发

邵丽竹

何发

热点文章

-

重磅,新版GCP发布,9月1日起施行!

2026-06-08

-

无菌药品生产环境监测性能确认的研究及应用

2026-05-07

-

AI+制药行业潜力巨大,产业链相关公司梳理(名单)

2026-04-29

-

CDMO龙头三星生物罢工!中国CDMO企业迎订单转移窗口期?

2026-05-12

-

-

中药提取自动投料系统(模式)设计与应用——以华润三九和华润江中投料系统为例

2026-05-20

-

解读2023版药品GMP指南中的检重仪精度要求

2026-05-08

-

基于CFD仿真技术的灌装机充氮装置设计优化

本文以某制药产线的灌装机设备为研究对象,采用计算流体动力学(CFD)仿真技术对充氮装置的充氮性能进行分析,并结合分析结果对氮幕结构进行了优化设计。随后,针对优化方案进行性能仿真验证,结果显示优化后的顶空残氧量降低至0.252%。为了进一步验证优化方案的实际效果,将优化方案应用于实际产线进行性能测试,测得的顶空残氧量为0.68%,这一结果满足了小于1%的要求,表明其充氮保护性能已达到国际先进水平。

作者:

-

药品密封性检测 :用户需求与优化

-

可控冻融系统在生物原液上的应用

-

人用疫苗生产数字化转型

-

药包材生产质量管理的进阶策略

-

药厂洁净区域风量和压差的控制策略

评论

加载更多