2021年跨国药企:中国区营收盘点

目前已有10多家跨国药企发布了21年财报,我们梳理下跨国药企在中国市场的营收情况。

根据披露情况,6家跨国药企中国区营收如下表:

数据来源:财报、药事纵横整理(亿美元)

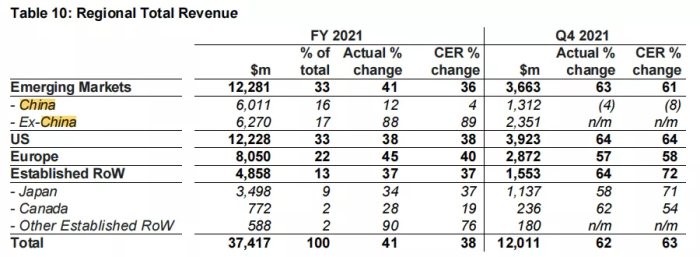

阿斯利康2021年总营收374.17亿美元(含COVID-19疫苗),同比增长41%(38% CER);不包括疫苗的总收入增长了26% (CER为23%),达到334.36亿美元,研发费用97.36亿美元,增长36%。2021年第四季度,总收入增长了62% (CER的63%),至120.11亿美元。公司预计2022财年的总营收增长将在15%至15%之间,核心每股收益增加20%。

2021 年阿斯利康实现营收 60.11 亿美元,同比增长12%,中国区是阿斯利康营收的重要来源之一。由于医保谈判和集采产生的降价压力,在 2021 H2 阿斯利康在中国区的增长减缓,Q4单季度营收同比下滑了4%。公司预计在2022年中国区业绩可能出现中个位数比例下滑,主要由于集采和医保的持续影响。

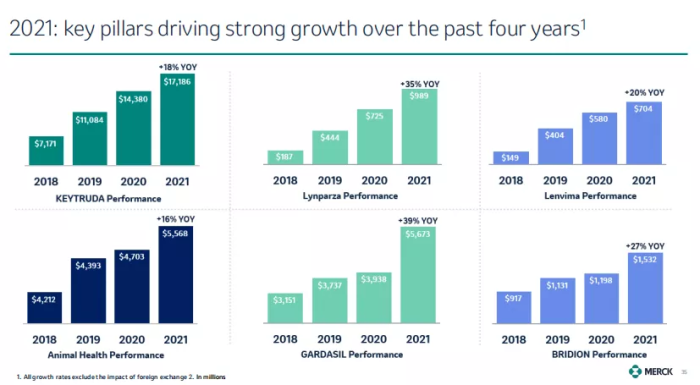

默沙东2021年营收487.04亿美元,同比增长17%。其中,制药业务收入427.54亿美元,同比增长17%;动物保健收入55.68亿美元,同比增长18%。K药营收172亿美元,宫颈癌疫苗也对营收有较大贡献。另外去年11月被紧急授权使用的口服新冠药物molnupiravir,一个多月卖了9.52亿美元。

默沙东中国也成为2021年默沙东全球表现最好的区域,总收入达到42.62亿美元,同比增长60%。

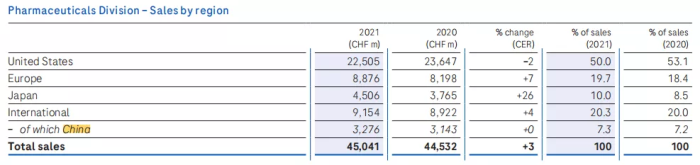

罗氏2021年总收入628.01亿瑞士法郎(约677.12亿美元,按照最新1瑞士法郎=1.0786美元),同比增长9.3%。其中,制药业务收入450.41亿瑞士法郎,同比增长3.1%,诊断业务177.60亿瑞士法郎,同比增长29.5%。

中国区的2021年制药业务收入32.76亿瑞士法郎(35.33亿美元),占罗氏全球制药业务收入的7.3%,同比增长4%;诊断业务收入24.30亿瑞士法郎,同比增长22%。

肿瘤板块:罗氏“老三驾马车”Avastin(贝伐珠单抗)和Herceptin(曲妥珠单抗)、Rituxan(利妥昔单抗)持续遭受生物类似药的强烈冲击,2021年收入分别下滑38%,37%和28%,合计只有77.49亿瑞士法郎。Tecentriq(+24%)、kadcyla(+16%)、Alecensa(+18)保持不错的增长,难以抵消老牌产品下滑,整体肿瘤业务收入仍下滑11%。

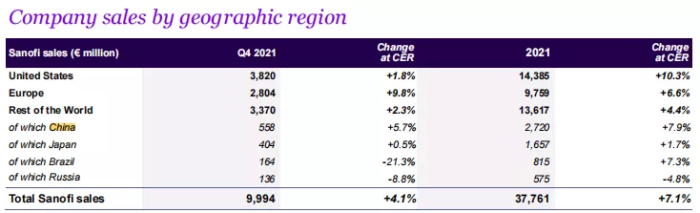

赛诺菲2021年净收入377.61亿欧元(430亿美元),同比增长7.1%。其中制药业务收入合计 269.70亿欧元(+7.6%),疫苗业务收入63.23亿欧元(+6.8%)、消费者保健业务收入44.68亿欧元(+4.6%)。赛诺菲的制药业务主要聚焦于免疫炎症、神经、罕见病、肿瘤、糖尿病等领域。Dupixent(度普利尤单抗)是赛诺菲当前的核心产品,2021年销售收入同比增长52.7%,销售额来到52.49亿欧元。2020年6月在中国获批治疗成人中重度特应性皮炎,并被列入2020版国家医保目录,2021年9月又在中国获批扩大用于12岁以上青少年特应性皮炎人群。

2021年中国区收入27.20亿欧元(30.98亿美元),同比增长7.9%,主要受益于Dupixent的增长以及波立维(氯吡格雷)从带量采购的影响中复苏。

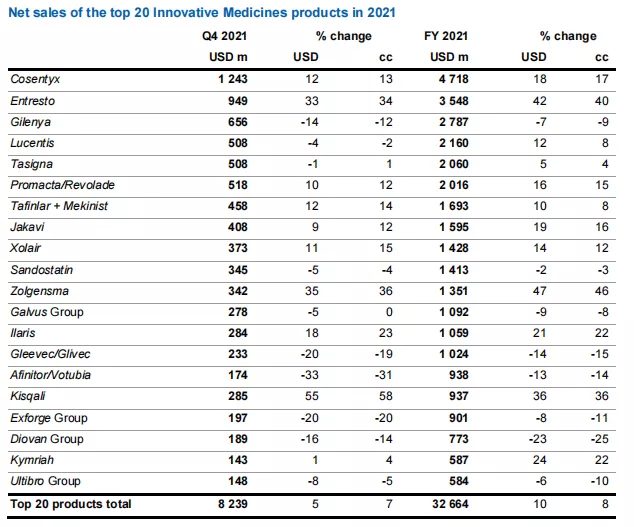

诺华2021年净销售收入达到516.26亿美元,同比增长6%。2021年诺华创新药板块的销售收入为420亿美元,同比增长8%,目前由诺华肿瘤和诺华制药两大单元构成。

制药业务单元目前覆盖的病种主要包括免疫、血液疾病、皮肤疾病、眼科、神经、呼吸、心血管、肾脏及代谢疾病以及其他成熟疾病业务等。

从具体品种看,Cosentyx(司库奇尤单抗)和心衰新药Entresto(沙库巴曲缬沙坦)去年合计贡献82.66亿美元,是驱动诺华业绩增长的最核心药物。

2021年中国市场销售收入30.52亿美元,同比增长18%,占到了诺华全球总收入的6%。

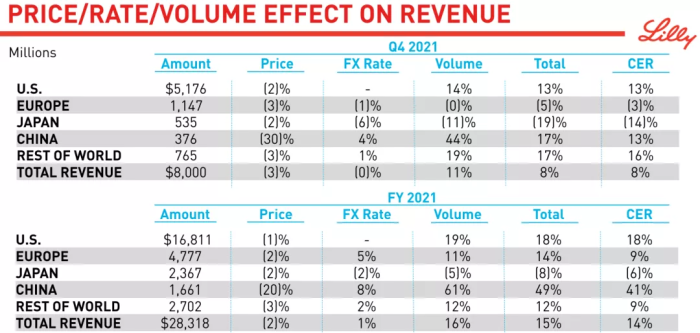

礼来2021年总收入283.18亿美元,同比增长15%;其中中国区收入16.61亿美元,同比大幅增长49%,2020年的中国市场营收11.17亿美元。

礼来目前的业务主要聚焦在糖尿病、肿瘤、免疫、神经四大疾病领域。糖尿病业务一直是礼来具有优势且重点布局的方向,Trulicity(度拉糖肽)、Humulin(重组人胰岛素)、Humalog(赖脯胰岛素)、Jardiance(恩格列净)等8款产品创造了131.88亿美元营收,占到总收入的46.6%。其中拳头产品GLP-1受体激动剂Trulicity在2021年销售收入达到64.72亿美元,继续保持20%以上的稳定高速增长。

参考资料:各公司财报;1瑞士法郎=1.0786美元;1欧元=1.1389美元

邵丽竹

何发

热点文章

-

重磅,新版GCP发布,9月1日起施行!

2026-06-08

-

无菌药品生产环境监测性能确认的研究及应用

2026-05-07

-

AI+制药行业潜力巨大,产业链相关公司梳理(名单)

2026-04-29

-

CDMO龙头三星生物罢工!中国CDMO企业迎订单转移窗口期?

2026-05-12

-

-

中药提取自动投料系统(模式)设计与应用——以华润三九和华润江中投料系统为例

2026-05-20

-

解读2023版药品GMP指南中的检重仪精度要求

2026-05-08

-

基于CFD仿真技术的灌装机充氮装置设计优化

本文以某制药产线的灌装机设备为研究对象,采用计算流体动力学(CFD)仿真技术对充氮装置的充氮性能进行分析,并结合分析结果对氮幕结构进行了优化设计。随后,针对优化方案进行性能仿真验证,结果显示优化后的顶空残氧量降低至0.252%。为了进一步验证优化方案的实际效果,将优化方案应用于实际产线进行性能测试,测得的顶空残氧量为0.68%,这一结果满足了小于1%的要求,表明其充氮保护性能已达到国际先进水平。

作者:

-

药品密封性检测 :用户需求与优化

-

可控冻融系统在生物原液上的应用

-

人用疫苗生产数字化转型

-

药包材生产质量管理的进阶策略

-

药厂洁净区域风量和压差的控制策略

评论

加载更多