济川药业豪掷20亿押注,长效生长激素时代是否即将到来?

此消息一出,引发业内热议。一方面,作为国内为数不多的中成药企之一,济川的一举一动可以说是 “自带流量”;另一方面,国内长效生长激素市场目前尚属 “一家独大” 局面,济川药业的重金入局将有望打破市场格局。

济川药业公告显示,伊坦生长激素是一种具有高度差异化的长效重组人生长激素,可刺激胰岛素样促生长因子 1(IGF-1)在肝脏中的合成,并激发包括成骨细胞和软骨细胞在内的多种组织的生长刺激作用,以促进骨骼的生长。

2020 年 9 月,中国国家药品监督管理局(NMPA)宣布批准天境生物提交的伊坦生长激素 III 期临床试验申请 —— 研究通过每周一次 TJ101 给药的方式对生长激素缺乏症患儿的临床治疗效果。济川药物和天境生物的协议显示,此阶段研究将继续由天境生物完成,目前,TJ101 的 III 期临床试验结果尚未公布。

天境生物创始人兼董事长臧敬五在接受采访时表示,伊坦上市申请提交的时间表预计在 2023 年。虽然,重金接手之后,伊坦是否将为济川药业、长效生长激素市场以及生长素缺乏症的治疗带来惊喜是个未知数,但长效生长激素市场似乎确实亟需新玩家的入局。

国内 “一家独大” 多年

生长激素(growth hormone,GH),由人脑垂体前叶分泌,在人体生长的不同阶段发挥着不同的作用,在儿童时期扮演维持机体生长发育正常和骨骼结构健康的重要角色,在成人期,则起到平衡人体正常代谢的作用。

临床当中,生长激素主要用作儿童矮小症的治疗,也运用于生殖、烧伤以及抗衰老等领域。据 Frost&Sullivan 报告显示,大中华地区约有 340 万儿童生长激素缺乏症患者,但其中接受生长激素治疗的仅有 3.7%,短效剂型为主要使用的产品。

关于治疗用途的生长激素,最早可追溯到上世纪 50 年代,早期是从刚去世的人脑垂体中提取少量的人源天然生长激素。然而,一些接受过由尸体提取的人类生长激素治疗的患者,患上了一种由蛋白质的错误折叠引起的神经系统疾病 —— 克罗伊茨费尔特 - 雅各布病,导致患者的大脑损伤,最终死亡。

到 20 世纪 80 年代,基因泰克团队通过基因重组大肠杆菌分泌型表达生产的氨基酸含量、序列、蛋白质结构,培育出与人垂体分泌生长激素完全一致的重组人类生长激素,并在 1985 年作为治疗生长激素缺乏症的疗法推出。自那之后,更多重组人类生长激素陆续出现,该方案沿用至今。

目前,中国已经上市的生长激素分为短效型和长效型(水针),短效型又分为粉针(冻干粉)和水针(注射液)。使用过程中,粉针需以注射用无菌水溶解后注射,水针直接注射即可。相比需要冷冻干燥处理保存的粉针,水针比粉针更接近天然的生长激素,纯度、活性以及安全性都要优于粉针,使用起来也更加方便。

而从短效到长效的迭代,实现更好治疗效果的同时,带来的更是患儿用药依从性的提高。2014 年,金赛药业推出自主研发的全球首支聚乙二醇长效生长激素,得以将矮小症患儿的生长激素注射频次由每天一次拉长为每周一次,从一年 365 次注射用药到 52 次的改变。至今,国内尚未有第二款长效生长激素获批上市。

不过,由于长效剂型价格相对较高,现阶段尚未达到 “后来居上” 的效果,短效水针剂型仍为国内矮小症治疗的主流方案。有统计数据显示,2020 年 Q1-Q3,国内样本医院生长激素销售中,普通水针占 73%,粉针 26%,长效水针仅为 1%。

生长激素蓝海市场

首先我国生长激素产品面临蓝海市场,巨大临床需求尚未满足。我国儿童患矮小症的比例约为3%。矮小症病因多样,其中生长激素缺乏症最为常见,占比约三分之一,而生长激素为目前针对矮小症的唯一有效药物。然而,目前只有3.7%患有生长激素缺乏症的儿童接受生长激素治疗,庞大的市场空间尚未拓展。根据Frost&Sullivan预测,随着生长激素在矮小症患者儿童渗透率的提升,预计2030年中国生长激素市场规模可达到32亿美元。

其次生长激素产品亟待升级,长效生长激素潜力巨大。目前,国内市售的生长激素绝大多数为每日均需注射的短效生长激素,高频率的注射使很多矮小患者难以坚持治疗,用药依从性较差,自行注射的短效生长激素也带来较高的断针风险和安全性隐患。长效生长激素于2014年上市,每周注射一次即可;目前国内市售的长效生长激素为聚乙二醇化生长激素,其在安全有效的基础上极大提高了患者的依从性。长效生长激素目前在国内市占率仅为1%左右,具有极大潜力,据Frost&Sullivan测算,长效生长激素市场份额有望在2030年增长至生长激素市场的三分之一。

根据中信证券此前的测算,经调整后TJ101销售额2024年为3400万元,到2030年能达到13.49亿,假设如下:

1.根据第七次全国人口普查数据,2020年全国总人口数量为14.12亿人,儿童人口占比为18%,假设我国3-15岁儿童人口占比为18%,每年增速为0.5%,矮小症发病率为3%,其中生长激素缺乏症占比33%,生长激素治疗比例为3.7%,随后每年递增。

2.长效生长激素渗透率在2020年为1%,假设至2030年增长为29.61%.。

3.假设TJ101于2024年上市,成功上市概率为88%,年治疗费用为13万元,随后逐步下降。

虽然长效生长激素市场竞争格局比较合理,金赛增(聚已二醇修饰)是目前唯一一款已上市的长效生激素,但集采可能才是未来最需要担心的问题。

长效生长激素时代将来?

据 Frost&Sullivan 报告显示,2020 年,我国重组人生长激素销售总额约 59 亿元,据其预计,到 2030 年,重组人生长激素市场规模将超过 220 亿元。

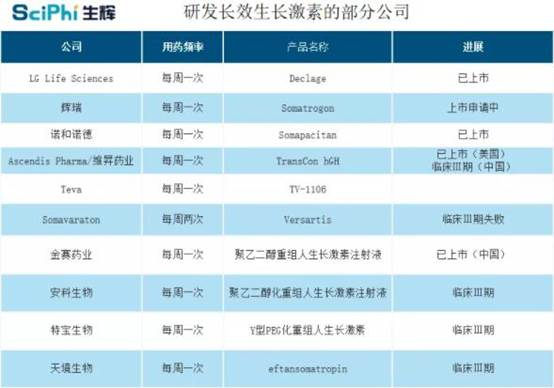

全球范围来看,长效生长激素市场已获批上市药物 3 款,金赛药业产品 “金赛增” 为其中之一,另外 2 款分别为诺和诺德研发的 Somapacitan(2020 年美国获批),Ascendis Pharma 研发的 Skytrofa(2021 年美国获批,中国正在进行 Ⅲ 期临床)。

经过多年的技术迭代,全球范围内生长激素研发企业在短效剂型的基础上,已大多向长效剂型转向。目前市场上在研的长效生长激素大致可分为三种技术路线,除了蛋白质融合,还包括瞬时连接(Transient Conjugation)技术以及使用广泛使用的聚乙二醇化技术,包括金赛药业、安科生物等在内的企业,使用的都是聚乙二醇化技术。

(生辉根据公开信息整理)

其中,在技术路径上,此次济川药业与天境生物达成合作的伊坦生长激素属于蛋白质融合技术,采用的是韩国 Genexine 公司的专利技术,即创新杂合 Fc 融合蛋白技术平台(hyFc®)。值得一提的是,伊坦生长激素的前期研究及试验表明,其既能保持短效生长激素的疗效,也可以避免聚乙二醇化生长激素存在的安全隐患。

相比之下,从公开信息来看,采用瞬时连接技术研发人生长激素药物的仅有 Ascendis Pharma / 维昇药业的 TransCon hGH。目前,TransCon hGH 已在美国和欧洲被授予生长激素缺乏症的孤儿药资格。

随着各药企的研发推进,预计在未来 3-5 年,长效生长激素市场或将迎来至少 3 款新产品。前文提到,金赛药业的长效生长激素已经早在 2014 年上市,但因其价格高昂,并未能够走进大多数生长激素缺乏症患儿的使用中。

若接下来有更多产品走向市场,标志着技术逐渐成熟的同时,在某种程度上,或许也将进一步推动价格的 “平民化”。

文章来源: 生辉SciPhi,格隆汇

邵丽竹

何发

热点文章

-

重磅,新版GCP发布,9月1日起施行!

2026-06-08

-

无菌药品生产环境监测性能确认的研究及应用

2026-05-07

-

AI+制药行业潜力巨大,产业链相关公司梳理(名单)

2026-04-29

-

CDMO龙头三星生物罢工!中国CDMO企业迎订单转移窗口期?

2026-05-12

-

-

中药提取自动投料系统(模式)设计与应用——以华润三九和华润江中投料系统为例

2026-05-20

-

解读2023版药品GMP指南中的检重仪精度要求

2026-05-08

-

基于CFD仿真技术的灌装机充氮装置设计优化

本文以某制药产线的灌装机设备为研究对象,采用计算流体动力学(CFD)仿真技术对充氮装置的充氮性能进行分析,并结合分析结果对氮幕结构进行了优化设计。随后,针对优化方案进行性能仿真验证,结果显示优化后的顶空残氧量降低至0.252%。为了进一步验证优化方案的实际效果,将优化方案应用于实际产线进行性能测试,测得的顶空残氧量为0.68%,这一结果满足了小于1%的要求,表明其充氮保护性能已达到国际先进水平。

作者:

-

药品密封性检测 :用户需求与优化

-

可控冻融系统在生物原液上的应用

-

人用疫苗生产数字化转型

-

药包材生产质量管理的进阶策略

-

药厂洁净区域风量和压差的控制策略

评论

加载更多