中国制药业的崛起(2015–2024):创新驱动的十年

Part.01过去十年的中国医药创新

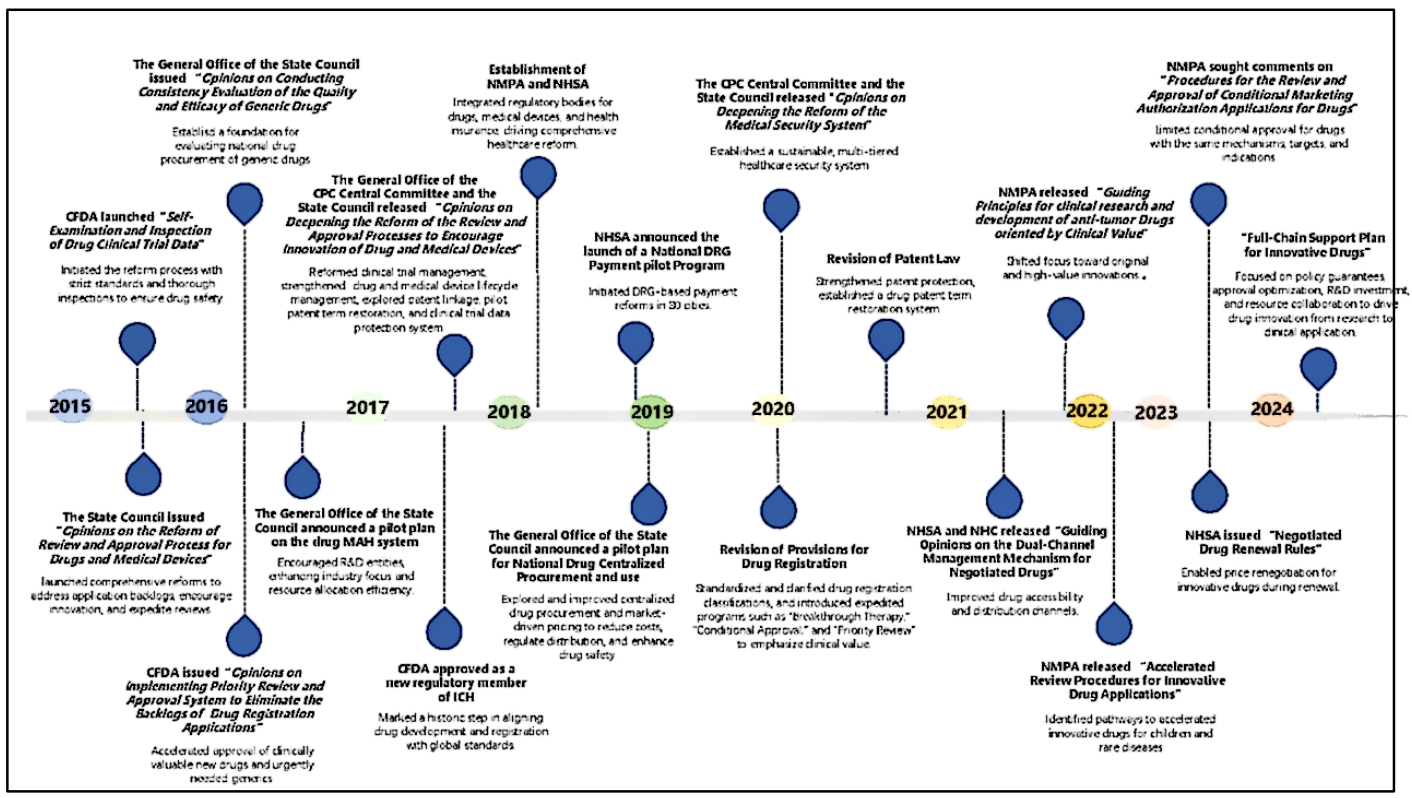

过去十年,中国实施了一系列监管改革,重塑了其医药行业格局(补充图1)。例如,2015年的《国务院关于改革药品医疗器械审评审批制度的意见》启动了药品审评审批流程改革,减少积压并鼓励创新(Nat. Rev. Drug Discov. 17, 858–859; 2018)。2020年修订的《药品注册管理办法》引入了加快审批程序,如优先审评、附条件批准和突破性疗法认定(Nat. Rev. Drug Discov. 2025)。

补充图1 | 2015-2024年中国医药行业的重大政策改革

所选政策因其在药物创新、市场准入、定价和报销领域的重大影响而被纳入。关键改革包括:优化审评审批流程、鼓励创新药物开发的措施、通过国家药品集中采购计划控制成本、以及通过谈判纳入国家医保药品目录(NRDL)以增强市场准入。CFDA:中国国家食品药品监督管理总局;CPC:中国共产党;ICH:国际人用药品注册技术协调会;MAH:上市许可持有人;NMPA:国家药品监督管理局;NHSA:国家医疗保障局;NHC:国家卫生健康委员会;DRG:疾病诊断相关分组。

这些改革转变了中国的医药生态系统,通过缩短研发周期、增加生物制药创新的资本流入以及提升国产疗法的全球市场渗透率,显著提高了研发效率。这些系统性变化使中国从仿制药生产国转变为新兴的医药创新中心,国内研究成果日益获得国际认可。

在本文中,作者重点探讨了过去十年中国药物创新的增长,以及投资和新兴战略趋势等驱动因素,包括中国公司向海外公司授权资产的激增。

Part.02中国药物创新的增长

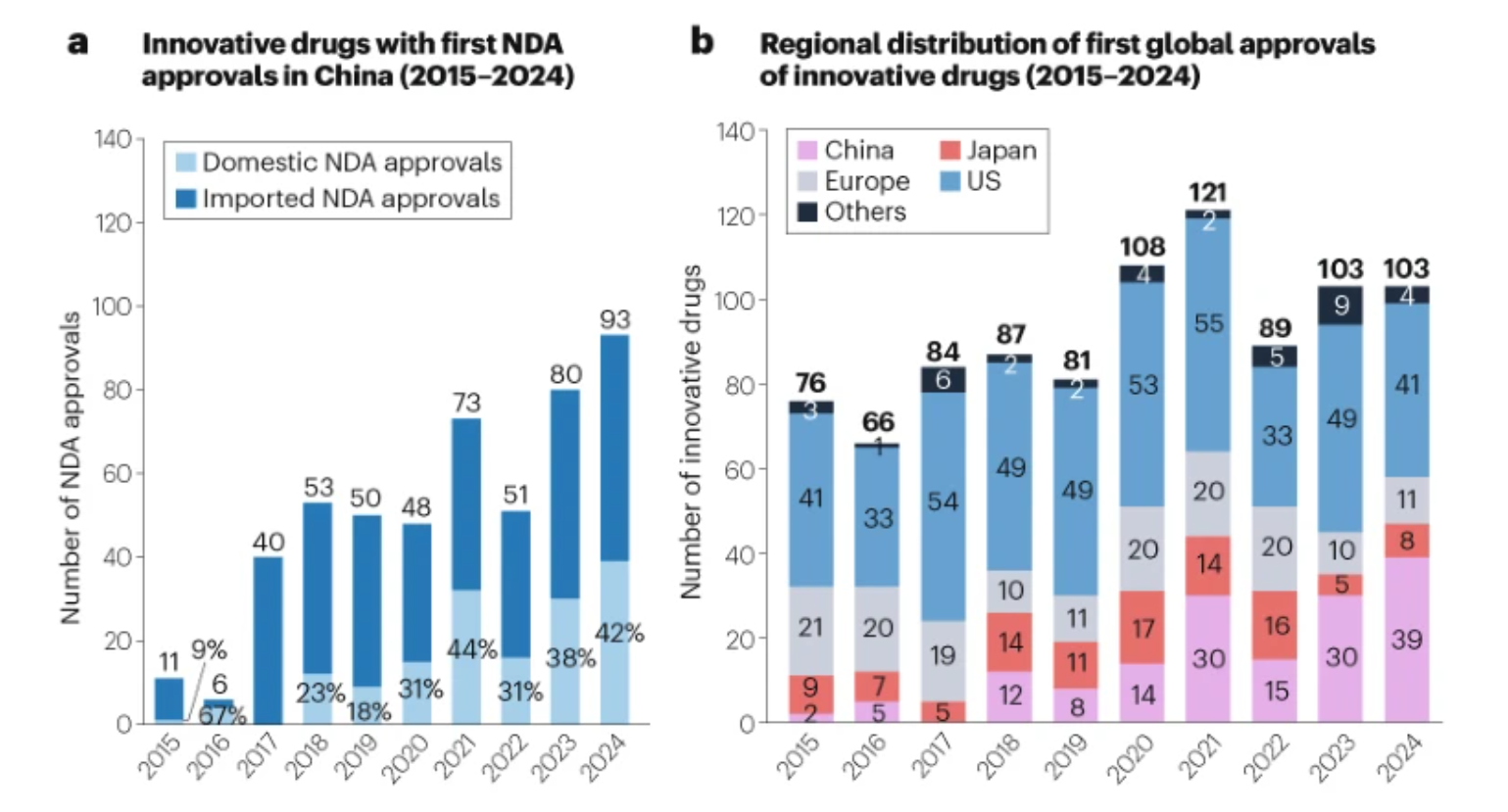

2017年的《国务院关于深化审评审批制度改革鼓励药品医疗器械创新的意见》等监管政策在缩短新药临床试验申请(IND)审查时间至60天、实施合格临床试验机构备案制以及实现伦理审查互认方面发挥了关键作用。这些措施显著提高了临床开发效率。这反映在近年来越来越多的创新药物在中国首次获批。2024年,中国首次批准了93种创新药物,创下十年最高纪录,其中42%为国产(图1a)。

图1 | 中国在全球医药创新中的角色增长

a. 2015-2024年中国大陆首次新药申请(NDA)批准的创新药物数量及国产比例。具有多个NDA编号的药物仅计数一次。2016年,国产NDA批准比例升至67%,这得益于2014年底的政策要求进口药物需申请注册试验,延长了NDA批准时间。2017年改革取消了这一要求,导致进口NDA批准数量激增。 b. 2015-2024年创新药物首次全球批准的区域分布。首次全球批准指创新药物在全球任一市场首次获得监管授权。分析的地区包括美国(由FDA监管)、欧洲(EMA成员国)、日本(PMDA)、中国大陆(NMPA)及其他地区。详情见补充信息。

在全球范围内,2015年至2024年间共有918种创新药物获得首次监管批准,平均每年约100种。美国仍是首次批准的主要市场,占所有地区的50%。值得注意的是,过去十年,中国首次批准的创新药物比例稳步上升,2021年超过日本和欧洲,成为全球第二大首次批准地区。这一趋势持续,2024年中国占比达到39%,接近美国(图1b)。

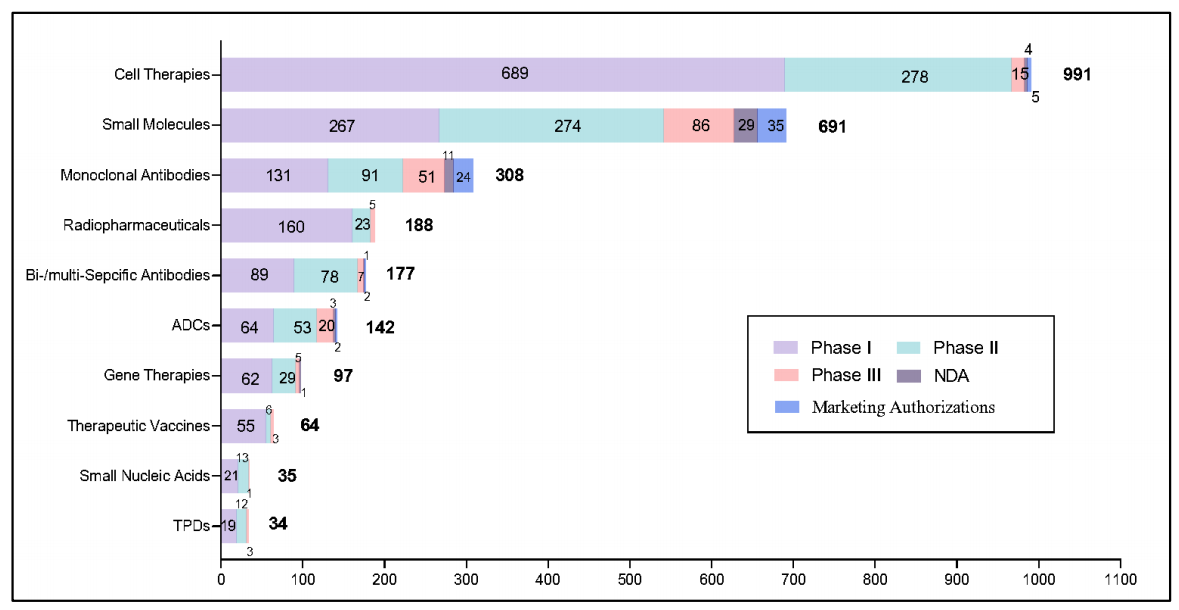

同期,中国公司开发的4,382种创新候选药物在全球进入首次人体试验,年增长率达20%。截至2024年12月31日,3,575种候选药物仍在积极开发中。这些候选药物的治疗领域主要包括细胞疗法(28%)、小分子药物(19%)和单克隆抗体(9%)。然而,尽管小分子药物和单克隆抗体的获批比例较低,89%的候选药物仍处于早期临床阶段(I期或II期)(补充图2)。

补充图2 | 中国公司创新药物管线按药物类型和发展状态的代表性分布(2015-2024年)

本图表描述了2015年至2024年间中国大陆公司发起首次人体试验的创新药物或候选药物,管线活动追踪至2024年12月31日。药物分为10种代表性类型:细胞疗法、小分子药物、单克隆抗体、放射性药物、双/多特异性抗体、抗体-药物偶联物(ADC)、基因疗法、治疗性疫苗、小核酸药物、靶向蛋白降解剂(TPD)。每种药物类型根据截至2024年12月31日的全球最高发展状态进一步分类,I/II期试验计为II期,II/III期试验计为III期。

Part.03投资与行业增长

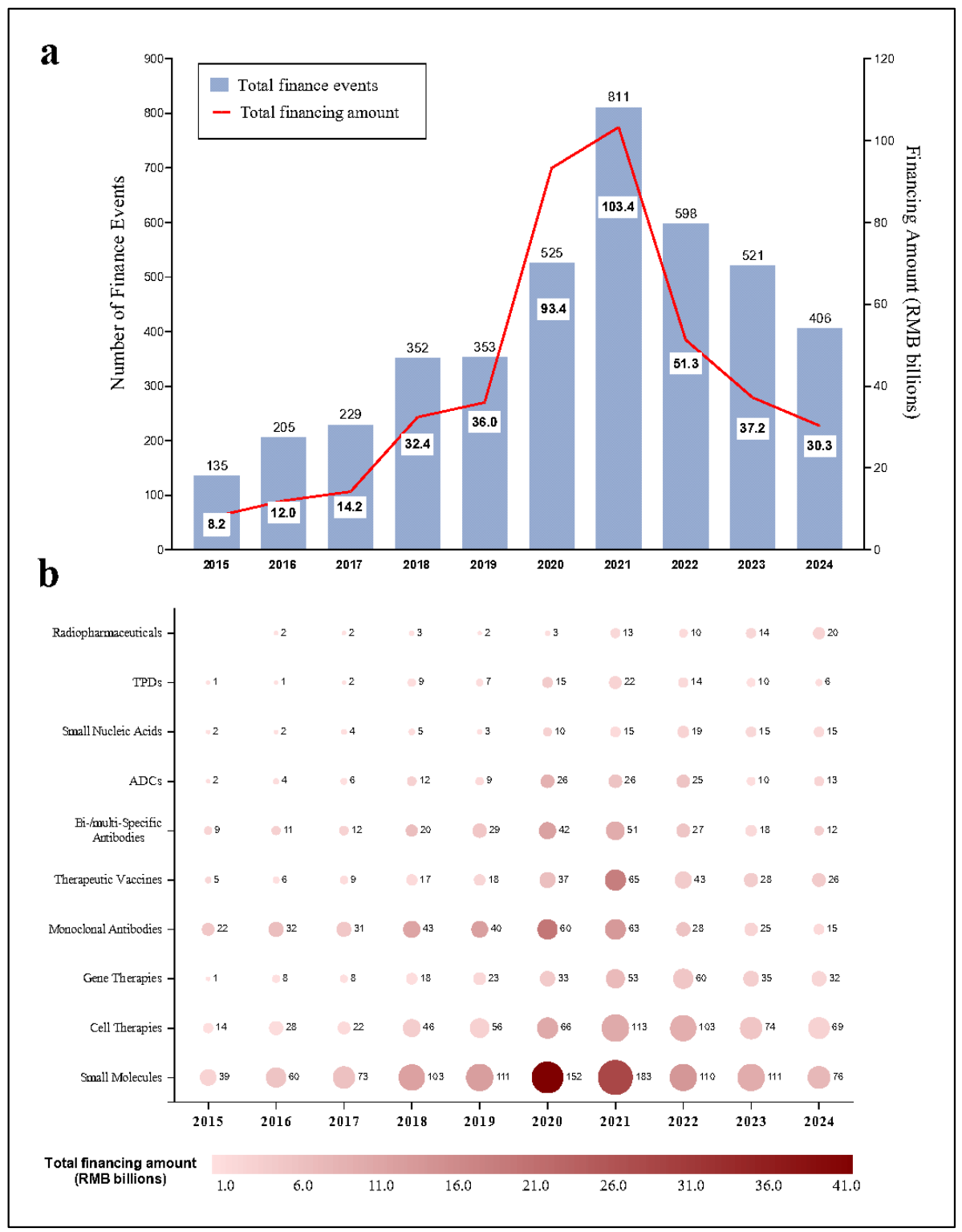

资本投资是医药创新的关键驱动力。过去十年,中国生物制药行业吸引了超过4184亿元人民币的初级市场融资。2021年投资达到顶峰,811次融资活动共筹集1034亿元,主要流向小分子药物(34%)、细胞疗法(21%)和治疗性疫苗(12%)(补充图3)。香港2018年18A上市规则和2019年科创板的推出为未盈利创新企业开辟了新融资渠道。2021年北京证券交易所的设立进一步惠及早期公司。

补充图3 | 中国大陆创新药物开发公司在初级市场的融资动态(2015-2024年)

a. 年度融资事件总数及金额分布。b. 按融资活动划分的代表性治疗管线分布。融资事件包括首次公开募股(IPO)前的所有融资轮次,数据来源于新闻发布和中国国家企业信用系统的企业注册记录,融资金额反映每次事件筹集的总资金。气泡大小表示事件频率,颜色深浅(深红色)对应高总融资额。若单一融资事件涉及多种治疗管线,则按每种管线分别计数。平均融资披露率为54.6%,基于公开可用财务数据的事件计算。ADC:抗体-药物偶联物;TPD:靶向蛋白降解。

然而,2021年后投资下降,受到监管收紧、市场情绪波动和全球经济逆风的影响。尽管如此,抗体-药物偶联物(ADC)、放射性药物和核酸疗法等高潜力领域在2024年保持稳定投资(补充图3)。

Part.04中国公司的全球化

面对2021年以来国内竞争加剧和融资受限,中国制药公司加速全球化战略以维持增长。2019年,靶向癌症疗法赞布替尼成为首个中国研发的创新药物获得国际批准,标志着自主全球化的开端。截至2024年,18种中国原研创新药物获得海外批准(补充表1),其中6种进入美国和欧洲市场,8种在新兴市场获批。治疗领域上,超过60%(11/18)的批准为肿瘤学相关,涵盖PD-1靶向抗体、细胞疗法和小分子抑制剂。2024年,14种国产药物在多个地区获得监管批准(补充表1)。

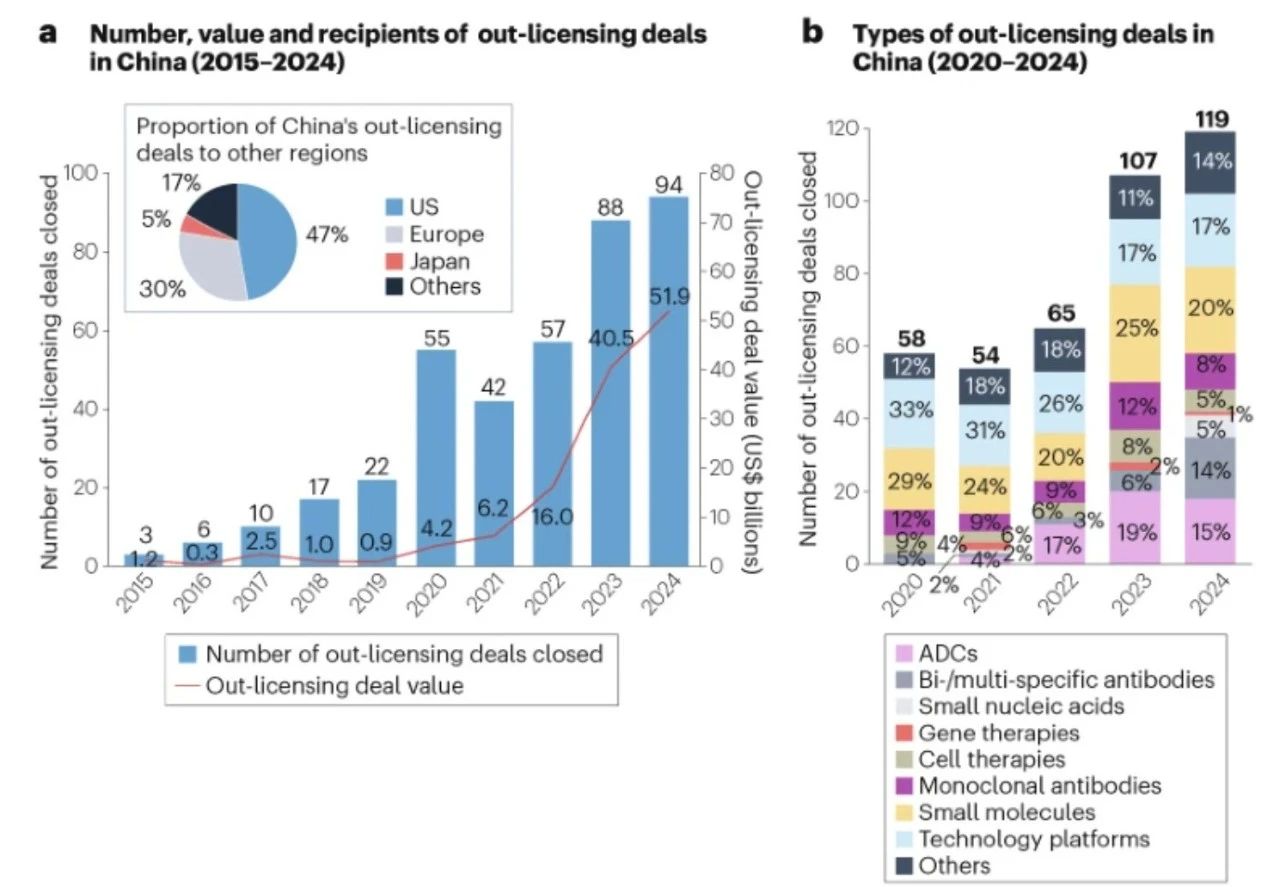

为应对独立全球扩张的监管、临床和商业挑战,中国制药公司优先选择战略合作伙伴模式。通过对外授权协议,这些公司利用跨国伙伴的研发基础设施和商业化网络,加速开发时间线,同时通过外部资本优化资产估值。2015年至2024年,对外授权交易显著增加,2024年完成94笔交易,累计潜在交易价值(包括里程碑付款)达519亿美元。美国公司是主要受让方,占所有交易的47%(图2a)。

图2 | 中国创新药物及技术平台对外授权交易概览

a. 2015-2024年中国对外授权交易的数量、价值及受让方分布。柱状图显示已完成的对外授权交易数量,折线图显示相应的总潜在交易价值(包括前期付款和里程碑付款),饼图展示按交易价值计算的受让方区域分布。“中国”仅指中国大陆公司。 b. 2020-2024年中国对外授权交易的类型。交易按药物类型分类,单一交易中包含多种药物或平台时分别计数。

Part.05展望

尽管过去十年中国生物制药行业取得显著进展,但仍面临若干挑战,影响其未来发展。虽然获批数量的激增反映了研发生产力的提升,但原创创新有限和研发同质化现象阻碍了长期竞争力。市场准入改革加速了药物采用,但国家医保药品目录纳入后的价格下调和医院采用率低继续限制商业回报。同时,随着国内市场饱和推动全球扩张,增长取决于与国际监管标准接轨和开发真正差异化的疗法。

为应对这些挑战,2024年《创新药物全链条支持计划》引入了促进高价值原创创新、优化监管框架和改善市场准入的措施。它还通过促进首次公开募股和战略并购增强财务支持,旨在提升中国全球医药竞争力,推动实现2035年创新目标。

"From regulatory reform to global impact, China’s pharmaceutical journey proves that innovation thrives where policy, talent, and ambition converge."(从监管改革到全球影响力,中国医药的发展历程证明:当政策、人才与愿景交汇,创新自会蓬勃生长。)

邵丽竹

何发

相关推荐

-

-

口服固体制剂运输验证研究进展

口服固体制剂运输验证作为保证药品质量稳定的重要步骤之一,在药品的整个生命周期起着重要的作用,尤其对于温度变化比较敏感的药品,剧烈的温度波动可能导致产品安全性、有效性不受控,因此对于运输过程温度控制显得尤为重要。

2025-07-31

-

热点文章

-

重磅,新版GCP发布,9月1日起施行!

2026-06-08

-

无菌药品生产环境监测性能确认的研究及应用

2026-05-07

-

中药提取自动投料系统(模式)设计与应用——以华润三九和华润江中投料系统为例

2026-05-20

-

2025年度中国医药工业主营业务收入前100位企业发布!哪家企业上榜?

2026-07-13

-

预灌封注射剂生产工艺管理要点概述

2026-05-12

-

CDMO龙头三星生物罢工!中国CDMO企业迎订单转移窗口期?

2026-05-12

-

论医药洁净区空间消毒 / 灭菌的常用方法

2026-06-26

-

基于CFD仿真技术的灌装机充氮装置设计优化

本文以某制药产线的灌装机设备为研究对象,采用计算流体动力学(CFD)仿真技术对充氮装置的充氮性能进行分析,并结合分析结果对氮幕结构进行了优化设计。随后,针对优化方案进行性能仿真验证,结果显示优化后的顶空残氧量降低至0.252%。为了进一步验证优化方案的实际效果,将优化方案应用于实际产线进行性能测试,测得的顶空残氧量为0.68%,这一结果满足了小于1%的要求,表明其充氮保护性能已达到国际先进水平。

作者:

-

药品密封性检测 :用户需求与优化

-

可控冻融系统在生物原液上的应用

-

人用疫苗生产数字化转型

-

药包材生产质量管理的进阶策略

-

药厂洁净区域风量和压差的控制策略

评论

加载更多