5 家制药巨头即将面临巨大专利悬崖

生物制药公司正受到近 15 年来最强劲的专利的打击,根据分析公司 William Blair的一份报告估计,从 2023 年到 2025 年底,近 50 种产品将失去专利保护,这些药物的总销售额将从 2025 年的 1628 亿美元减少到2029 年的仅 670 亿美元。未来几年,五家行业巨头将面临相同的挑战,潜在的生物仿制药和仿制药竞争威胁着原研药物的销售。本文中,BioSpace分析了未来几年面临最大销售损失的五家制药公司,以及他们的弥补措施。

以上五种药物中最受关注的专利悬崖非重磅癌症疗法 Keytruda莫属,Keytruda是PD-1抑制剂,可阻断PD-1与其配体PD-L1和PD-L2之间的相互作用,释放PD-1信号通路介导的免疫反应抑制,从而激活可能影响肿瘤细胞和健康细胞的T淋巴细胞,增强人体免疫系统发现和消灭癌细胞的能力。默沙东2023年财报显示,Keytruda在2023年的销售额为250亿美元,成功登顶全球“药王”。2024的销售额超过 290 亿美元。然而,Keytruda 的关键专利将于 2028 年到期。

为了支撑该药物的销售,默克公司正在准备开发Keytruda的皮下制剂。2024年11月,默克宣布了PD-1抗体Keytruda皮下给药制剂关键的3期MK-3475A-D77试验的阳性顶线结果。如果开发成功,该产品的推出有望延续产品生命周期。

除了皮下注射 Keytruda,默克还依赖其成人肺动脉高压的首创治疗药物 Winrevair,2024年3月,该药获FDA批准,这是第一个针对肺动脉高压根本病因的治疗方法。据预测, 2029 年的销售额将达到 49 亿美元。

癌症治疗药物 Yervoy 今年将面临失去独家经营权。Yervoy 在 2024 年为公司带来了 25 亿美元的收入。

此外,BMS将失去对其最有价值药物Eliquis专利保护。Eliquis 是一种预防中风的抗凝剂,在 2024 年的收入超过 130 亿美元。在 2026 年失去排他性之前,一些仿制药已经获得了 FDA 的批准。其中包括来自 Mylan Pharmaceuticals 和 Micro Labs Limited 的仿制药。为此,BMS 及其合作伙伴辉瑞 (Pfizer) 运用强有力的法律手段来阻止这些仿制药上市,并在 2020 年 8 月取得了关键的法庭胜利,这将使他们在 2026 年之前保持市场地位。

BMS 最突出的资产PD-1 阻断剂Opdivo,同样在 2028 年面临专利到期。2024年12月,皮下注射Opdivo Qvantig(nivolumab加透明质酸酶)获批上市,用于所有已批准的Opdivo适应症可能有助于后期的增长。

面对专利悬崖以及可能销售额的下降,BMS选择通过削减成本来度过难关。2024 年 4 月,公司启动了一项全面的重组计划,其中包括大约 2,200 人裁员,以期到 2025 年节省高达 15 亿美元。在2024 年全年业务报告中,该公司又增加了 20 亿美元的削减成本的目标,并希望到 2027 年实现这一目标。

Eliquis是BMS与辉瑞合作开发药物。2024年,Eliquis 成为辉瑞表现最好的资产,运营同比增长10%,给辉瑞带来 74 亿美元的收入。但该产品将在2026 年 4 月面临失去排他性,一些仿制药将加入市场竞争。此外,Eliquis被列为与医疗保险和医疗补助服务中心(CMS)进行价格谈判的10种药物之一,折扣协商价格将于2026年生效,此举将进一步降低药物的售价。

辉瑞还有其他几项资产也将在未来几年失去关键的专利保护,包括 2026 年的肺炎疫苗 Prevnar 以及 2027 年的癌症药物 Ibrance 和 Xtandi。

辉瑞似乎意识到其岌岌可危的形势,试图通过一项积极而全面的成本削减措施来支撑其运营。2023 年 10 月宣布的降本计划帮助公司将支出减少 35 亿美元,而 2024 年 5 月的最新一轮计划设定了到 2027 年底节省 17 亿美元的目标。

除了削减成本外,该制药公司还寄希望于2025 年新项目突破,例如抗体-药物偶联物 Padcev。预计今年晚些时候 Padcev 会有更多数据,这可能会为肌层浸润性膀胱癌的批准开辟道路。如果获得批准,将使美国可治疗的患者总数增加近三倍,从而带来销售额的提高。

2024 年 5 月,阿斯利康公布了一项雄心勃勃的计划,到 2030 年实现 800 亿美元的年总收入。当 Farxiga在今年晚些时候失去关键专利保护时,这一目标可能会付诸东流。糖尿病药物治疗药物Farxiga2020年5月获批用于治疗心衰。2021年4月,Farxiga又获得FDA批准用于降低慢性肾病(CKD)成年患者肾功能下降、肾功能衰竭、心血管死亡和因心力衰竭住院的风险,可用于糖尿病和非糖尿病患者。这是一个巨大的市场:美国约有3700万肾病患者。2024 年,该药物带来了约 77 亿美元的收入,同比增长 31%。

Soliris

是一款罕见病药物是全球首个获批的C5补体抑制剂,通过选择性抑制末端补体C5蛋白质的激活来发挥作用。用于治疗成人和儿童阵发性睡眠性血红蛋白尿症(PNH)和非典型溶血性尿毒症综合征(aHUS)。在 2024 年带来了近 65亿美元的收入,2025年随着专利悬崖的到来,预计将面临生物仿制药的挑战。

尽管如此,阿斯利康似乎已经做好了实现 2030 年目标的准备。阿斯利康在构建其产品组合方面做得“值得称赞”,尤其是在肿瘤学领域。Enhertu是第一三共合作的抗体-药物偶联物 (ADC),最近在乳腺癌领域获得了批准。其他杰出的癌症治疗药物包括Tagrisso 和 Imfinzi,它们在 2024 年分别赚取了 65.8 亿美元和 47.2 亿美元。

阿斯利康还拥有其临床管道,可能会在不久的将来结出硕果。该公司正在等待几款产品的关键数据,例如用于不同癌症的 camizestrant 和用于高血压的 baxdrostat。

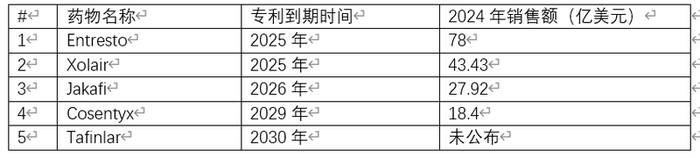

诺华的专利问题在 2024 年升级。2024年收入 78 亿美元的心力衰竭药物 Entresto 将于 2025 年 7 月失去市场独占权。早在 2022 年 9 月,这家制药公司就开始努力维护其在市场上的地位,当时它向 FDA 提交了一份公民申请,要求监管机构不要批准与Entresto相关的特定专利的药物申请。但2024年 7 月,FDA 拒绝了该申请,并指出仿制药有可能通过标签调整来规避 Entresto 的专利。同月,FDA 批准了 MSN Pharmaceuticals 的 Entresto 仿制药。此后,诺华开启了一场专利投诉阻止其进入市场,目前仍在审理中。

除了心力衰竭药物,诺华还有多款药物面临专利到期,市场缩水。

1.https://www.biospace.com/business/5-pharma-powerhouses-facing-massive-patent-cliffs-and-what-theyre-doing-about-it

药事纵横

邵丽竹

何发

评论

加载更多