493亿元!药明康德在手订单同比增长47%

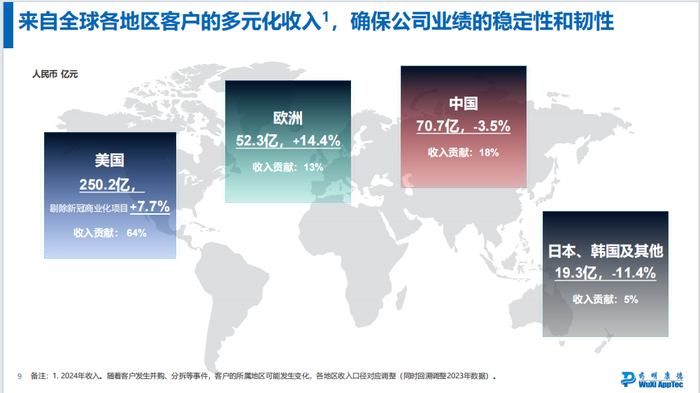

分区域来看,来自于全球前 20 大制药企业收入达到人民币 166.4 亿元,剔除特定商业化生产项目同比增长 24.1%。来自美国客户收入人民币 250.2 亿元,剔除特定商业化生产项目同比增长 7.7%;来自欧洲客户收入人民币 52.3 亿元,同比增长 14.4%;来自中国客户收入人民币 70.7 亿元,同比下降 3.5%;来自其他地区客户收入人民币 19.3 亿元,同比下降 11.4%。

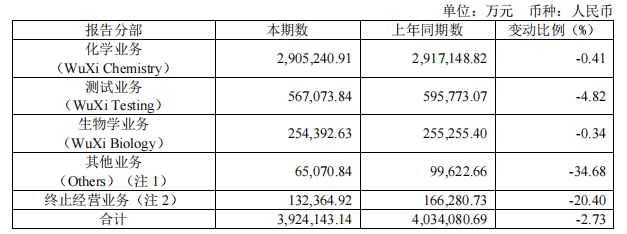

分板块来看:

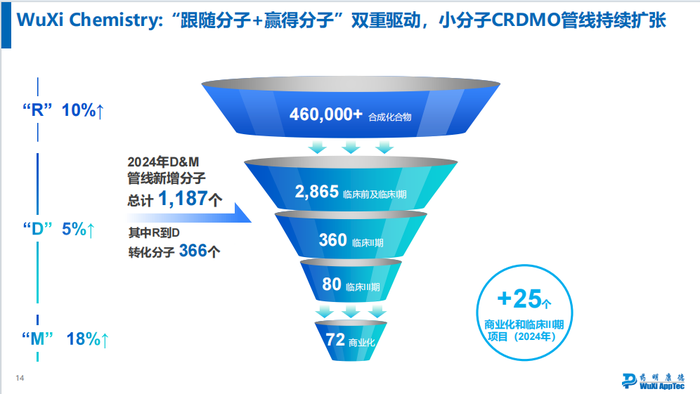

化学业务:收入290.5亿元,剔除新冠后增速11.2%。R收入55.0亿元,同比下降7.2%;D&M收入178.7亿元,非新冠增速6.4%;

TIDES 业务(寡核苷酸和多肽)保持高速增长。TIDES 业务收入达到人民币 58.0 亿元,同比增长 70.1%。截至 2024 年末,TIDES 在手订单同比增长 103.9%。TIDES D&M 服务客户数同比提升 15%,服务分子数量同比提升 22%。2024 年末,多肽固相合成反应釜总体积增加至 41,000L,预计 2025 年末将进一步提升至超 100,000L。

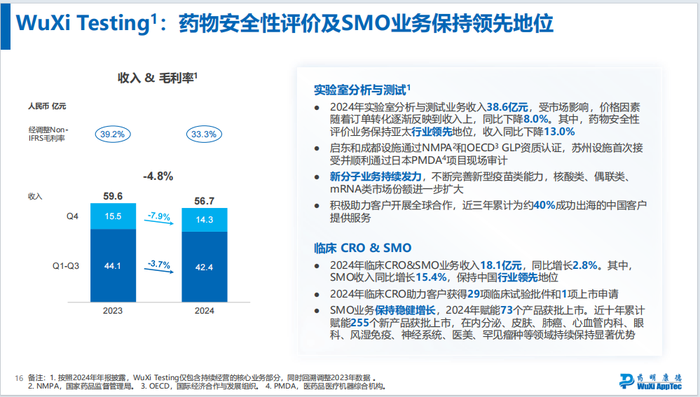

测试业务:收入56.7亿元,同比下降4.8%。实验室分析与测试收入38.6亿元,同比下降8.0%,安评收入下降13%;临床CRO&SMO收入18.1亿元,同比增长2.8%,SMO收入增长15.4%。

生物学业务:收入25.4亿元,同比下降0.3%。公司进一步整合平台资源,充分发挥体内、体外业务协同的一站式服务平台优势,非肿瘤业务 2024 年收入同比增长 29.9%,其中代谢类、神经生物学等领域引领增长。公司持续打造全面的综合筛选平台,相关收入同比增长 18.7%。公司持续建设新分子种类相关生物学能力,2024 年新分子种类相关业务收入占比超生物学业务板块的 28%。核酸类新分子平台服务客户数及项目数持续增加,已累计为超过 290 家客户提供服务,自 2021 年以来已成功交付超过 1,400 个项目。生物学业务作为公司下游业务的重要“流量入口”,在 2024 年为公司持续贡献超过 20%的新客户。

ATU和美国医疗器械测试相关业务已完成交割,在2024年合计贡献收入13.2亿元。

2024 年末,公司整体活跃客户约 6,000 家。其中,持续经营业务截至年末活跃客户约 5,500家,持续经营业务全年新增客户约 1,000 家,全球各地客户对公司服务的需求持续增长。截至 2024年末,公司持续经营业务在手订单人民币 493.1 亿元,同比增长 47.0%。

2025指引:收入达到415-430亿,同比增长10%-15%,经调整non-IFRS归母净利率水平有望进一步提升;预计资本开支达到70-80亿。

公司表示,在不断建设产能和能力的同时,持续回馈股东,在维持30%年度现金分红比例(~28.4亿)基础上,为感谢全体股东支持公司在挑战环境下做出的业务策略调整,拟额外一次性派发10亿特殊分红,并在2025年增加中期分红;同时拟在2025年适时回购10亿元A股。

药明康德、药圈涛哥

邵丽竹

何发

热点文章

-

重磅,新版GCP发布,9月1日起施行!

2026-06-08

-

无菌药品生产环境监测性能确认的研究及应用

2026-05-07

-

中药提取自动投料系统(模式)设计与应用——以华润三九和华润江中投料系统为例

2026-05-20

-

2025年度中国医药工业主营业务收入前100位企业发布!哪家企业上榜?

2026-07-13

-

预灌封注射剂生产工艺管理要点概述

2026-05-12

-

CDMO龙头三星生物罢工!中国CDMO企业迎订单转移窗口期?

2026-05-12

-

论医药洁净区空间消毒 / 灭菌的常用方法

2026-06-26

-

基于CFD仿真技术的灌装机充氮装置设计优化

本文以某制药产线的灌装机设备为研究对象,采用计算流体动力学(CFD)仿真技术对充氮装置的充氮性能进行分析,并结合分析结果对氮幕结构进行了优化设计。随后,针对优化方案进行性能仿真验证,结果显示优化后的顶空残氧量降低至0.252%。为了进一步验证优化方案的实际效果,将优化方案应用于实际产线进行性能测试,测得的顶空残氧量为0.68%,这一结果满足了小于1%的要求,表明其充氮保护性能已达到国际先进水平。

作者:

-

药品密封性检测 :用户需求与优化

-

可控冻融系统在生物原液上的应用

-

人用疫苗生产数字化转型

-

药包材生产质量管理的进阶策略

-

药厂洁净区域风量和压差的控制策略

评论

加载更多