JN.1是新冠病毒奥密克戎BA.2.86变异株的第二代亚分支,其刺突蛋白中额外的L455S突变进一步增强了其免疫逃避能力,2023年8月25日在卢森堡被首次发现后,迅速成为欧美和东南亚的主流毒株。

据中国疾控中心病毒病所国家流感中心主任介绍,近期哨点医院新冠病毒检测阳性率保持在1%以下,JN.1变异株占比呈现上升趋势。

在这之前,2023年12月,五款国产新冠疫苗密集获批紧急使用,包括三款mRNA疫苗;今年1月,科兴疫苗被传全部停产引发热议……

新冠产品市场潮起潮落,国内诸多获批的新冠疫苗、口服药在后疫情时代是否还有市场,本文将盘点分析。

新冠病毒属于RNA病毒,和DNA病毒相比,有着稳定性差,变异速度快,突变率高的特点。病毒在持续传播过程中不断发生变异,发展出了Alpha、Beta、Gamma、Delta、Omicron等毒株。

因此,虽然早在2020年我国就已批准上市首款新冠疫苗,在疫苗接种基本全覆盖的情况下,依旧无法阻止病毒传播。即使在疫情防控政策发生改变后,大部分人在被感染后,仍会出现“二阳”、“三阳”。

新冠病毒的不断变异,让这场病毒与人类的战争成了持久战,也增加了新冠疫苗迭代的需求。

为加快临床急需新冠疫苗的上市使用,我国在新冠疫苗研发策略上采用多条技术路线并行的策略,这直接导致我国新冠疫苗研发扎堆的现象。到2022年底我国就已有46款新冠疫苗进入临床试验,21款在境外获批开展III期临床试验。

截至目前,国内获批上市的新冠疫苗品种超过21种,技术路线包括灭活、病毒载体、重组蛋白、mRNA等。

灭活疫苗是最早获批使用的新冠疫苗,具有技术路线成熟、早期研发速度快、不能在体内繁殖,接种后不会导致相应的疾病等优点。我国灭活疫苗主要使用Vero细胞对病毒进行扩增培养,经β-丙内酯灭活病毒,并使用氢氧化铝佐剂以提高抗原的免疫原性。

2020年12月30日,国家药品监督管理局附条件批准国药集团中国生物新冠灭活疫苗的注册申请,成为我国首个新冠病毒疫苗。此后获批的新冠灭活疫苗还有中国生物武汉生物制品研究所、中国医学科学院医学生物学研究所、科兴生物、康泰生物研发的4款产品。这些新冠灭活疫苗均在第一批或第二批获批,接种人数最多,给生产企业带来了丰厚的利润。

腺病毒载体疫苗是将新冠病毒的基因插入至腺病毒这个载体中,使腺病毒表达出新冠病毒的抗原而不产生新冠病毒的毒性,以识别并产生特异性免疫。腺病毒载体疫苗的适用性广,可采用鼻腔喷雾接种方式,通过模拟呼吸道病毒天然感染途径激活局部免疫应答和全身性免疫应答。

2021年2月25日,陈薇团队与康希诺研发的首款腺病毒载体新冠疫苗获批附条件上市。此后康希诺和万泰生物还研发出了吸入式病毒载体新冠疫苗,包括康希诺2023年12月4日上市的吸入用重组新冠病毒XBB.1.5变异株疫苗都是采用的腺病毒载体路线。

重组蛋白疫苗是利用基因工程,将编码一种抗原(如新冠病毒表面蛋白S)的DNA插入细菌或哺乳动物细胞,在这些细胞中表达抗原,然后从细胞中纯化制备成疫苗的技术。这种疫苗技术已成功运用于乙肝疫苗、戊肝疫苗、宫颈癌疫苗、带状疱疹疫苗等。

针对新冠病毒多种变异株,重组蛋白疫苗技术可以制成多价疫苗,效果上优于灭活疫苗,安全性优于mRNA疫苗,生产成本不高,且只需常规冷链储运。

目前获批的新冠疫苗中,重组蛋白疫苗是数量最多的,有智飞、丽珠生物、三叶草生物、神州细胞、威斯克生物等企业生产的至少9种新冠疫苗,包括针对不同毒株的二价、三价、四价疫苗等。

mRNA疫苗通过特定的递送系统将表达S蛋白的mRNA导入机体,在体内表达S 蛋白并刺激机体产生S蛋白特异性的免疫反应。卖爆全球的Moderna和BioNTech新冠疫苗都属于mRNA疫苗。

国内的mRNA新冠疫苗布局较早,但直到2023年3月,石药集团的mRNA新冠疫苗SYS6006才获批上市,此时的新冠疫苗市场早已变天。2023年12月,沃森生物的mRNA疫苗和石药集团的二价mRNA疫苗获批紧急使用,但也已无商业意义。

纵观这四年国内新冠疫苗研发之路,有疫情刚爆发时“国家队”的临危受命,也有民营疫苗企业义无反顾的社会责任意识,在短短四年时间里,研发上市了各种技术路线的新冠病毒疫苗。

其中,最早期获批上市的灭活疫苗满足了当时迫切的疫苗需求,生产企业也赚得盆满钵满。但后来上市的新冠疫苗虽然技术更先进,种类更丰富,疫苗效果也更佳,但市场却已大幅缩水,大部分企业只能计提资产减值,血亏收场。

疫苗不是万无一失,疫苗的保护取决于多种因素,事实证明现有新冠疫苗不能阻止病毒传播,但可以降低被感染后的重症率。因此新冠治疗药物成为疫情期间各大药企争相研发的方向。

与新冠疫苗类似,最早上市的新冠口服药市场广阔,竞争小,供不应求,但大流行结束后获批的药物不仅需要面临市场规模缩水,还要与其他产品激烈竞争。

2022年底,由于缺乏新冠口服药,人们只能用连花清瘟、布洛芬、对乙酰氨基酚对抗新冠病毒,随着绝大部分人“阳”过之后,新冠口服药似乎也不再被需要。

即使如此,我国依旧获批上市了至少7款新冠口服药,包括辉瑞Paxlovid(奈玛特韦片/利托那韦片)和默沙东Molnupiravir(莫诺拉韦胶囊)2款进口药物,以及真实生物的阿兹夫定、君实生物的民得维、先声药业的先诺欣、众生药业的乐睿灵、广生堂的泰中定等。

其中辉瑞的Paxlovid、先声药业的先诺欣、众生药业的乐睿灵、广生堂的泰中定都属于3CL蛋白酶抑制剂,通过抑制被称为“病毒生命咽喉”的3CL蛋白酶,使病毒难以复制和繁殖。

辉瑞的Paxlovid在2022年全年实现收入189.33亿美元,但到了2023年Paxlovid销量骤降,2023年二季度Paxlovid销售收入仅1.43亿美元。10月13日,美国政府更是退回约790万个疗程,这些退货退款,让辉瑞也不得不下调预期收入,并实施一系列裁员在内的“成本调整计划”。

先诺欣

是2023年1月28日获批上市的,随即纳入临时医保目录,定价750元/盒。根据先声药业官网,截至12月,先诺欣已覆盖全国32个省、306个市及超2500家医疗机构,累计帮助近70万患者。

默沙东的

Molnupiravir

、真实生物的阿兹夫定、君实生物的民得维都属于RdRp抑制剂,通过抑制冠状病毒RNA复制的关键聚合酶(RdRp),来阻止病毒复制。

真实生物的

阿兹夫定片

早在2022年8月9日,就被正式纳入《新型冠状病毒肺炎诊疗方案(第九版)》,可用于治疗普通型成年患者。但由于顶着个“艾滋病治疗药物”的名号,在新冠疫情最严重的时候并未获得广泛的使用。

君实生物的

民得维

于2023年1月28日上市,定价795元/盒,截至三季报,已实现销售收入约 1.24 亿元。

随着国内新冠口服药的种类逐渐丰富,市场竞争逐渐步入红海,价格也随之不断下降。2023年4月,民得维、先诺欣、乐睿灵3种药品挂网价格分别降至630元/盒、630元/盒、628元/盒;11月泰中定上市价格498元/盒,先诺欣再次降至479元/盒。

与新冠疫苗市场不同,由于新冠病毒对有基础疾病的人群或中老年人群伤害较大,新冠口服药市场需求可能会一直存在,只是不那么紧急了,但市场规模随着竞争加剧必将大幅收缩。

三年新冠疫情让百业凋零,但也催生了不少新冠产业,上述新冠疫苗和新冠口服药只是其中的一部分,如防护用品、新冠检测等行业更是赚得盆满钵满。

但随着新冠大流行结束,新冠产品开始反噬业绩。如曾经手握新冠检测和疫苗两大吸金机器的万泰生物,在2022年创下净利润47.36亿元的历史最好业绩后,2023年前三季度净利润缩水至18.08亿元,同比下降54.15%,其中就有因将与鼻喷新冠疫苗相关研发支出费用化的因素。

如万泰生物拥有HPV疫苗等多种业务的企业还能继续保持盈利,另一些企业管线单一,选择单压新冠产品的,就不得不面对紧张的财务状况。如三叶草生物为了押注新冠疫苗而暂停其他研发管线,2021年-2022年研发支出分别达到18.26亿元及14.65亿元,如今股价已跌至不足0.5港元/股,较巅峰时期缩水96.8%。

康希诺曾经因首款获批上市的腺病毒载体新冠疫苗,在2021年扭亏为盈,实现净利润19.14亿元。但是随着新冠疫苗收入下降,其收入不足以覆盖研发支出,2022年就从盈利19.14亿元变为亏损9.09亿元,今年前三季度受新冠疫苗的退货冲减影响,继续亏损9.85亿元。

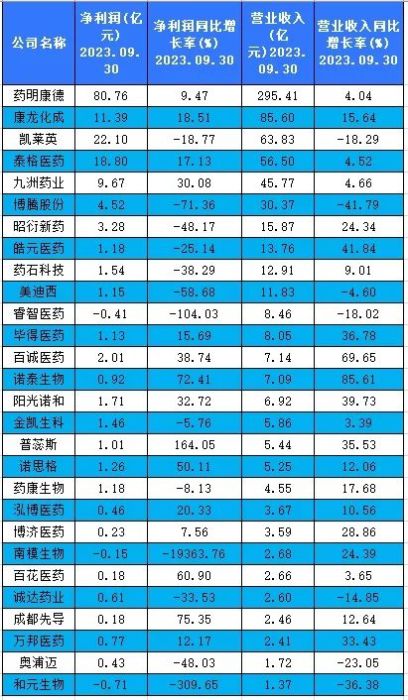

新冠相关影响还传递到上游,原本被称为医药行业“稳赚不赔”CXO行业,在新冠疫情红利消失之后,整个行业都陷入了短期阵痛。2022年因新冠大订单业绩大增的CXO企业,2023年业绩增速也都大幅放缓,甚至出现大范围的负增长。

A股28家CXO公司业绩情况

新冠相关市场似乎就此翻篇,各大上市公司在财报中也纷纷加上剔除新冠因素的分析。但新冠带来的影响远未结束。

近日,世卫组织报告显示,虽然新冠病毒已不再是全球卫生紧急事件,但这种病毒仍在传播、变异和夺取性命,仅去年12月全球就有近万人死于新冠病毒感染。

这意味着未来新冠病毒可能会流感化,未来虽不大可能集中暴发,但会散发存在,所以不管是疫苗还是口服药,又或者检测试剂都还有市场需求。

新冠产品的研发投入,似乎让不少企业血本无归,但从长远来看,这些投入也并非是无意义的,每一笔研发投入都为技术进步积累了宝贵的经验,mRNA技术在内的先进技术未来或将在其他领域绽放价值。

2.《中国新型冠状病毒疫苗的研发与应用进展》,中国药学年鉴,2022-12-09

3.《新冠新变种再流行,治疗药物竞争愈发激烈》,医药健康资讯,2024-01-02

撰稿人 | 药渡Daily

责任编辑 | 胡静

审核人 | 何发

评论

加载更多