图1. 艾伯维、强生、罗氏、赛诺菲和诺华营收情况(数据来源于各大公司财报)

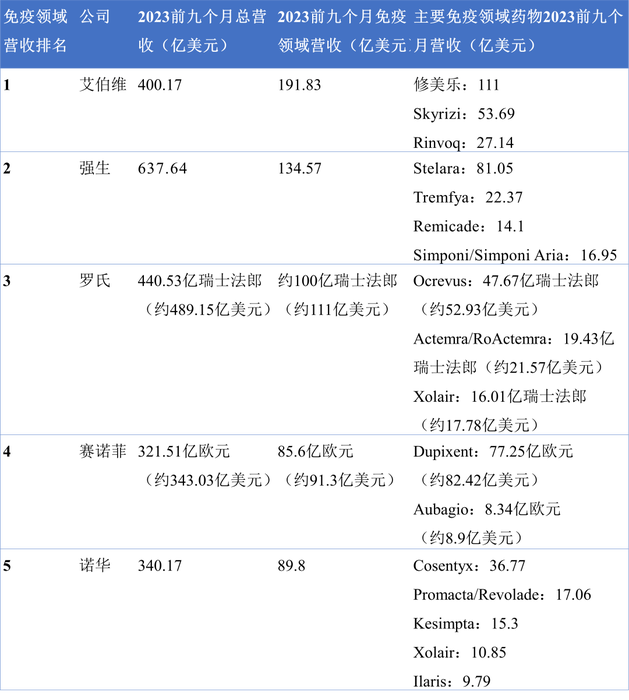

艾伯维业务分为自身免疫疾病、血液肿瘤、神经系统、医美、眼科、女性保健和其他业务七个板块。根据最新的财报,2023第三季度免疫学产品组合的全球净收入为67.83亿美元,同比下降11.3%,仍占艾伯维总营收的半壁江山(48.7%)。

从各个产品来看,修美乐Q3营收35.47亿美元,同比减少36.2%,Q3修美乐销售额占艾伯维净收入的25.5%,因为专利到期问题占比继续下降,Skyrizi和Rinvoq是艾伯维自身免疫疾病业务中的后起之秀。

Skyrizi Q3全球净营收为21.26亿美元,增长52%,Rinvoq Q3全球净收入为11.10亿美元,增长约60%,保障了艾伯维“自免领域”地位。

根据艾伯维官网显示,截止到今年8约23日,艾伯维90+ 化合物、设备或适应症正在单独或根据合作或许可协议开发中,2022 年研发投资71亿美元,50+项目处于中后期开发阶段,60%的化合物处于临床开发阶段,具有新颖的作用机制(图2)[1]。

如上所述,目前艾伯维免疫领域主要增长动力来源于Skyrizi和Rinvoq,临床上还在布局RIPK抑制剂ABBV-668、ICOS/CD28双重抑制剂ALPN-101和 IL-1α 和 IL-1β 双变量结构域免疫球蛋白Lutikizumab等。

Skyrizi最初由勃林格殷格翰研发的一种靶向炎症过程的细胞因子IL23的单抗药物,艾伯维于2016年2月支付一笔6亿美元的预付款获得了它的全球商业化权利。

自2019获批以来,Skyrizi相继获批银屑病、银屑病关节炎和克罗恩病等,今年8月28日,艾伯维又向FDA和欧洲药品管理局(EMA)提交了Skyrizi用于治疗中度至重度活动性溃疡性结肠炎成人患者的新适应症申请。

Rinvoq(乌帕替尼)是由艾伯维研发的一款口服JAK1抑制剂,相继于2019年8月和2022年2月在美国和中国获批上市,用于治疗中度至重度类风湿性关节炎(RA,成人)、活动性银屑病关节炎(PsA,成人)、中度至重度溃疡性结肠炎(UC,成人)和中度至重度特应性皮炎(AD,≥12岁儿童和成人)等。

今年10月份,Rinvoq(中文商品名瑞福)用于治疗放射学阴性中轴型脊柱关节炎(nr-axSpA)和活动性强直性脊柱炎(AS)两项新适应症在中国获批上市,成为中国首个且目前唯一获批的覆盖axSpA(中轴型脊柱关节炎)全病程的口服靶向药。

ABBV-668是艾伯维开发的苏氨酸蛋白激酶(RIPK)抑制剂,目前处于溃疡性结肠炎的II期,通过抑制 RIPK1 和炎性细胞因子产生来调节炎症,能预防坏死性凋亡并减少 TLR4 驱动的炎症,从而使患有免疫介导疾病的患者受益。

10月17日,强生发布第三季度财报,Q3营收213.51亿美元,同比增长6.8%,净利润与去年持平为43.1亿美元。

按业务划分,制药业务Q3营收138.9亿美元,同比增长5.1%,创新医药业务全球调整后运营销售额增长4.4%。不包括 COVID-19 疫苗,运营销售额增长了 8.2%,主要收入来源于自免药物Stelara(28.64亿美元)、Tremfya(8.91亿美元)和多发性骨髓瘤药物Darzalex(24.99亿美元)等。

自身免疫药物是强生制药第一大业务,前有Remicade(英夫利昔单抗),现有Stelara(乌司奴单抗)、Tremfya(古塞奇尤单抗)和Simponi/ Simponi Aria(戈利木单抗)等。

Remicade是强生在1999年以49亿美元收购了Centocor获得的首款免疫学产品,靶向TNF-a,于1998年8月24日被FDA批准上市,自上市以来,Remicade累计为强生贡献了超900亿美元营收,成为了强生的重磅支柱产品。

不过自从2016年4月首款Remicade生物类似药Remsima获FDA批准上市后,强生的Remicade销售额增速放缓随后开始下滑,即使如此,去年还是23.43亿美元,今年前九个月销售额为14.1亿美元,销售额继续下滑。

Stelara是由强生研发的首款抗IL-12/23全人源IgG1k单克隆抗体,可结合IL-12/23的p40亚单位,阻断下游的Th1和Th17等效应通路,从而达到抑制炎症反应。

Stelara分别在2008年和2017年在美国和中国获批上市,用于治疗银屑病、银屑病性关节炎、溃疡性结肠炎和克罗恩病等自免疾病。

今年Stelara进一步拓展患者人群,于5月25日获批用于治疗儿童和青少年银屑病,这无疑为儿童患者提供了更多的治疗选择。

Stelara因上市时间早在靶向IL12/23药物中销售额遥遥领先,去年销售额达到97.23亿美元,今年前三个季度已卖81亿美元,有望突破百亿美元大关。

但是Stelara也面临专利到期问题,它的美国专利保护期已于2023年9月到期,也意味着不久会面临来自Biocon Biologics、Alvotech、安进等公司生物类似药的竞争,仿制药的上市势必会使其销售额有所下滑。

Tremfya是强生旗下杨森制药研发的一款靶向IL-23的p19亚基的人源化单克隆抗体,于2017年获得FDA的批准治疗中重度斑块型银屑病成人患者。

Tremfya也逐渐成为强生的一款重磅产品,于2021年销售额首次突破20亿美元,去年销售额达到26.68亿美元,今年前三个季度营收22.37亿美元,同比增长16.8%。

Simponi/ Simponi Aria(戈利木单抗)

Simponi/Simponi Aria是强生开发了第2款靶向TNFa的抗体,可以皮下每月给药一次,相较于Remicade的静脉输注给药方式,患者顺应性显著提高,于2009年4月获FDA批准上市,用于治疗中度至重度活动性类风湿性关节炎、活动性银屑病关节炎和活动性强直性脊柱炎等。

Simponi/Simponi Aria自上市后的市场表现也不错,于2018年销售额首次突破20亿美元,成为重磅产品,Simponi/Simponi Aria美国核心专利将于2026年3月到期,不过强生早已未雨绸缪,开发了Simponi/Simponi Aria和Tremfya组合疗法,目前处于2期临床开发阶段。

强生在自免领域的布局一方面是继续挖掘重磅产品的新可能,探索它们的新适应症,如Stelara用于治疗儿童青少年银屑病关节炎的适应症已递交sBLA,其治疗儿童溃疡性结肠炎、儿童克罗恩病的3期临床研究正在进行中。

另一方面通过开发新产品,nipocalimab是强生以65亿美元从Momenta公司引进的一款FcRn单抗,目前正在同步开展多项临床研究,包括温抗体型自身免疫溶血性贫血(3期)、 系统性红斑狼疮(2期)和巨细胞动脉炎(2期)等自免疾病。

2019年,强生从Protagonist公司引进了3款口服小分子IL-23抑制剂,如JNJ-2113,7月份,强生宣布了JNJ-2113的2b期FRONTIER 1临床试验的积极顶线结果:在第16周时,接受JNJ-2113治疗的患者中有更大比例达到PASI 75(主要终点)以及PASI 90和PASI 100(通过银屑病面积和严重程度指数测量的皮肤病变分别改善75%、90%和100%),支持其进入成人患者中度至重度斑块PsO的3期临床开发[2]。

今年,罗氏在自免赛道仍位居第三,自身免疫产品主要包括CD20单抗Ocrevus、IL-6单抗Actemra/RoActemra和IgE单抗Xolair等。

Ocrevus是第一个也是唯一一个复发性或原发性进行性多发性硬化症(RMS或PPMS)患者都有益的多发性硬化症疾病改善治疗(DMT),于2017年在美国获批上市。

10月11日,罗氏宣布Ocrevus的OCARINA II的3期研究达到主要和次要终点,研究结果显示Ocrevus每年两次,皮下注射10分钟,并不劣于静脉输注,并且几乎完全抑制了脑部病变(图3)[3]。

图3. Ocrevus的OCARINA II的3期研究结果(图片来源于罗氏2023第三季度财报)

10月12日,罗氏公布了Ocrevus的新临床和真实世界数据:经过10年的治疗,77%的复发性多发性硬化症患者没有残疾进展,92%的人继续独立行走,大于1/3的PPMS患者在10年时无进展(图4)[4]。

图4. Ocrevus的新临床和真实世界数据(图片来源于罗氏2023第三季度财报)

Ocrevus目前是多发性硬化症主要治疗药物,全球市场占有率达到24%,也是罗氏的重磅炸弹药物,2021年销售额为50.55亿瑞士法郎(约56.13亿美元),2022年销售额达到60.36亿瑞士法郎(约67.02亿美元),今年前九个月销售额已达到47.67亿瑞士法郎(约52.93亿美元)(图5)[5]。

图5. Ocrevus销售额

Actemra/RoActemra 是一种首创的抗 IL-6 受体(aIL-6R)疗法。IL-6 被认为在激活炎症通路中起关键作用,炎症通路会导致 RA 和其他炎症性自身免疫性疾病的体征和症状。Actemra/RoActemra与IL-6 受体结合,阻断 IL-6 细胞因子的促炎作用。

Actemra/RoActemra在116个国家被批准用于治疗类风湿性关节炎(RA)。它还被批准用于治疗小儿幼年特发性关节炎(pJIA)、全身性幼年特发性关节炎(sJIA)、巨细胞动脉炎(GCA)和CAR-T细胞诱导的细胞因子释放综合征(CRS)。Actemra/RoActemra 有皮下(SC)和静脉内(IV)两种制剂。

Actemra/RoActemra的销售额于2017年首次突破20亿美元,随后一直稳定增长,由于新冠期间,托珠单抗被纳入中国新冠治疗指南,销售额2021年达到39.6亿美元,不过随着新冠影响减弱以及专利到期等原因,Actemra/RoActemra销售额近两年开始下降,今年前九个月卖了19.43亿瑞士法郎(21.57亿美元)。

除此之外,罗氏在免疫领域还布局了用于治疗哮喘的重磅生物药Xolair和多发性硬化症的BTK抑制剂Fenebrutinib等。

Fenebrutinib的FENopta治疗复发性多发性硬化症(RMS)的II期研究的新数据显示,fenebrutinib可穿过血脑屏障,有可能直接作用于与多发性硬化症(MS)相关的慢性炎症,从8周开始,使用fenebrutinib治疗新发/扩大的 T2 病灶和新发 T1 钆增强(Gd+)病灶的相对减少率超过90%[6]。

根据近期赛诺菲公布第三季度财报,自免药物仍占据大多数份额,尤其是当家花旦Dupixent(度普利尤单抗),Q3营收28.47亿欧元(约82.42亿美元),同比增长32.8%。

Dupixent是由赛诺菲/再生元共同开发的靶向IL-4R的免疫球蛋白G4亚类的全人源单克隆抗体,相继于2017年3月和2020年6月在美国和中国获批上市,成为首个治疗中重度特应性皮炎的生物制剂。

因出色的疗效,Dupixent相继获批多个适应症,如哮喘、慢性鼻-鼻窦炎伴鼻息肉、结节性痒疹和嗜酸性食管炎等。

Dupixent还在积极探索新的适应症,如处于临床3期的不明原因的慢性瘙痒、大疱类天疱疮和慢性阻塞性肺病(COPD)等。今年Dupixent在COPD领域也收获了里程碑意义的3期数据,有望获批COPD新适应症。

除了靶向IL-4R的Dupixent之外,后续布局了OX40L、CD40L、TL1A、IRAK4、IL-33、口服TNF抑制剂、IL-13/TSLP双抗、TNFα/OX 40L双抗等多款创新产品(图6)。

图6. 赛诺菲在自免领域的布局

Itepekimab是由赛诺菲研发的“First-in-class”靶向IL-33的一种人IgG4单克隆抗体,用于治疗COPD,目前处于临床3期。

此前,Michael等人在NEJM杂志上报道了itepekimab的一项多中心、随机、双盲、安慰剂对照试验结果:Itepekimab可改善中度至重度哮喘患者肺功能并降低急性发作率[7]。

Amlitelimab最初由Kymab研发的一款全人源的OX40L单抗,通过靶向OX40配体,amlitelimab旨在恢复促炎T细胞和调节性T细胞之间的免疫稳态。

2021年11月,赛诺菲与Kymab达成协议,以14.5亿美元的价格收购了Kymab,将Amlitelimab收入囊中,Amlitelimab有可能成为一系列免疫介导的疾病和炎症性疾病(包括中度至重度特应性皮炎和哮喘)的首创治疗方法。

今年6月份,赛诺菲宣布Amlitelimab治疗中重度特应性皮炎的IIb期STREAM-AD研究成人中度至重度特应性皮炎的体征和症状方面显示出统计学上的显着改善,这项积极顶线数据支持amliteimab作为潜在的首创和同类最佳新型研究性抗OX40配体单克隆抗体。

在这项剂量范围研究中,与安慰剂相比,amlitelimab 治疗导致 16 周时所有四种皮下剂量的平均湿疹面积和严重程度指数(EASI)评分相对于基线有统计学显着改善。关键的次要结局指标也有所改善,到第24周,主要和关键的次要结局也观察到持续改善。生物标志物结果支持对2型和非2型通路的影响(图7)[8]。

图7. Amlitelimab临床结果(图片来源于赛诺菲第三季度财报)

2023年诺华正在进行创新转型计划,将仿制药部门Sandoz独立拆分出去上市,Sandoz于今年10月4日以103亿瑞士法郎(112亿美元)的估值在瑞士证券交易所上市,并被纳入六大市场指数,拥有投资级信用评级。

通过创新改革,诺华将专注于心血管、免疫学、神经科学、实体瘤和血液学5大核心治疗领域。

诺华免疫领域拥有重磅药物Cosentyx、Promacta/Revolade、Kesimpta和Xolair等。

Cosentyx是由诺华研发的一款能够靶向IL-17A单抗药物,相继于2016年3月和2019年4月在美国和中国获批上市,目前获批的适应症有银屑病关节炎(PsA)、斑块型银屑病(PsO)、强直性脊柱炎(ankylosing spondylitis, AS)和活动性幼年银屑病关节炎(JPsA)等。

今年6月1日,欧盟委员会(EC)基于两项SUNSHINE(NCT03713619)和SUNRISE(NCT03713632)的积极3期数据批准Cosentyx用于活动性中度至重度化脓性汗腺炎(HS)和对常规全身HS治疗反应不足成人患者。

司库奇尤单抗自批准以来销售额稳步增加,2018年销售额达到28.37亿美元,2021年销售额超过40亿美元,达到47.18亿美元,2022年高达47.88亿美元,2023年前九个月销售额为36.77亿美元,全年有望突破50亿美元大关。

Revolade(欧洲/印度版)/Promacta(美国版)最初由GSK公司研发的一种小分子的血小板生成素受体激动剂(TPO-RA),在2014年,诺华通过与GSK的资产置换交易获得该产品。

Revolade/Promacta相继于2008年11月和2017年12月在美国和中国上市,用于治疗慢性免疫性血小板减少症(ITP)。慢性ITP是一种自身免疫性疾病,以血液中血小板破坏增多和(或)血小板生成不足为特征的疾病,可导致瘀伤及出血风险增加。

Revolade/Promacta全球销售额于2018年突破10亿美元,进入重磅炸弹药行列,2019年为14.16亿美元,同比增长21%。2020年全球销售额达到17.38亿美元,同比增长22.74%,2021年销售额达到20.16亿美元,2022年20.88亿美元,2023年前九个月销售额17.06亿美元。

Kesimpta (奥法妥木单抗)是由诺华研发的靶向CD20单抗,于2009年获批用于治疗慢性淋巴细胞白血病,但是由于慢性淋巴细胞白血病竞争激烈,导致奥法妥木单抗上市以来商业化表现差强人意,2020年仅1500万美元收入。

但是Kesimpta在2020年8月获得美国FDA批准,作为皮下注射剂,用于治疗成人复发型多发性硬化症(RMS),此后,随着自免领域的适应症批准,销量才开始激增。

Kesimpta也是第一个可以让患者自己注射的B细胞靶向疗法,采用Sensoready®自动注射笔,患者可以在家自己完成注射,方便快捷。

2022年Kesimpta销售额同比增长194%至10.92亿美元,今年前九个月销售额达到15.3亿美元(销售额增长得益于欧洲的一次性收入扣除调整) 。

Xolair(奥马珠单抗)是由诺华和罗氏共同开发和商业化的IgE单抗,是一款治疗哮喘的重磅生物药。诺华今年上半年Xolair的销售额达到10.85亿美元。

除此之外,诺华在临床上还布局了很多自免管线,如BTK抑制剂Remibrutinib、α5β1刺激剂LNA043和CFB抑制剂iptacopan等(图8)。

图8. 诺华部分在研的自免管线

自免领域拥有很大的市场,是各大药企争相追逐的领域,产生过很多重磅级产品,如艾伯维的修美乐和强生的Stelara等,不过重磅药物都会面临专利到期的问题,为了应对专利到期带来的收入损失,各大药企纷纷积极布局后续管线,未来会有更多重磅药物接踵而至。

References

1.https://news.abbvie.com/news/press-releases/abbvie-reports-third-quarter-2023-financial-results.htm

2.Janssen Announces Positive Topline Results for JNJ-2113 - a Novel, First and Only Oral IL-23 Receptor Antagonist Peptide in Development for Moderate-to-Severe Plaque Psoriasis

3.https://www.roche.com/media/releases/med-cor-2023-10-11

4.https://www.roche.com/media/releases/med-cor-2023-10-12

5.RocheYTD September 2023 results, Basel, 19 October 2023

6.https://www.roche.com/media/releases/med-cor-2023-10-13

7.Michael E. Wechsler, M.D. et.al, Efficacy and Safety of Itepekimab in Patients with Moderate-to-Severe Asthma, N Engl J Med 2021; 385:1656-1668

8.https://www.sanofi.com/en/media-room/press-releases/2023/2023-06-27-05-30-00-2694938

撰稿人 | BiG专栏 BiG生物创新社

责任编辑 | 胡静

审核人 | 何发

评论

加载更多