礼来连下两家ADC Biotech的金算盘

今年6月的Emergence Therapeutics和近期(10月18日)被披露的Mablink Bioscience收购或许说明了大药企对于ADC领域的足够重视。(后续需要等待法国的监管机构批准收购)

而礼来就是上述两家ADC Biotech的买家,自今年以来,礼来已经施行了至少六次并购案,适应症和疗法涵盖糖尿病,肥胖,自身免疫,癌症放疗。而细看礼来两次收购,其实都颇有目的性。

买Emergence一石二鸟

Emergence公司的核心管线ETx-22是以Nectin-4为靶点,这也是该公司唯一一款公布信息的管线。

虽然在这一靶点已有Seagen的ADC Padcev在尿路上皮癌这一癌种上市,但如果从 Padcev的现状来看,实际仍有很多问题值得解决。

例如说因为Padcev采用Payload——auristatin衍生物的毒性略强,因此有着皮肤毒性的黑框警告,这使得治疗窗口较小,可耐受剂量不高,实际可拓展空间较大。

可即便如此Padcev仍然能创造不低的销售额,Nature的子刊Nature Drug Discovery更是预测其能够在2026年达到35亿美元,成为DS8201之下的“ADC二哥”。

很显然ETx-22的开发就剑指Padcev,Padcev能达到的,ETx-22能,而Padcev不能解决的问题,ETx-22也能。

从其官网的描述来看,ETx-22更安全,可耐受剂量更大,因此可提高疗效并最大限度地降低毒性,特别是被FDA黑框警告的皮肤毒性。

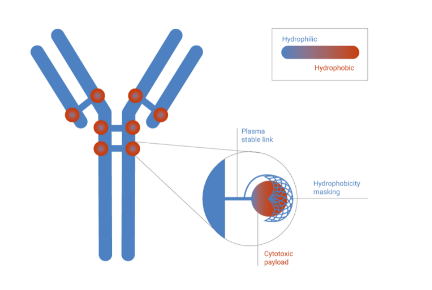

从其专利来看,ETx-22采用的Nectin-4结合抗体对角质层的亲和力相比于Padcev的更低,因此可以选择性去结合癌细胞的Nectin-4,而不会引起更强的皮肤毒性。Linker似乎采用的就是和这次礼来另外的收购对象Mablink Bioscience的PSARlink亲水性聚糖Linker。

这一技术路线和国内的普众发现的相似(普众发现的临床进展似乎更快),都是Linker上添加聚腺苷酸链,而采用亲水性聚糖Linker可以将DAR值提高至8,而即便提高至8也能够具有与天然抗体相似的药代动力学特征。

另外,在ETx-22的基础上,通过改变Linker开发的下一代Nectin-4 ADC则用的是荷兰公司Synaffix B.V.的技术平台Hydraspace能够实现天然糖基化位点定点偶联。国内乐普收购的美雅珂生物用的就是这种技术。因此礼来在收购Emergence时,其实也相当于顺便收购了Synaffix B.V.的授权。

而Payload方面ETx-22则采用的是拓扑异构酶I抑制剂(依沙替康或伊立替康)而拓扑异构酶I抑制剂正是令DS8201(Enhertu)和Trodelvy大放异彩的Payload。

买Mablink Bioscience直指竞争对手IMGN853

Mablink Bioscience目前拥有的核心管线是一款FRα ADC MBK-103,DAR值为8,Linker技术采用的是上文提到的PSARlink,Payload采用的是拓扑异构酶-I抑制剂exatecan(DS8201同款payload),另外几款管线不明,所有管线都处于临床前状态。

尽管似乎都处于临床前状态,按理来说,既然已经买下了Emergence,本来就收获技术授权的礼来似乎没有必要再买下Mablink,但是单看FRα这个靶点,ADC通过一系列失败被证明似乎是FRα的救星,而最先吃到“螃蟹”的只有ImmunoGen公司/华东医药通过FDA加速批准上市的Mirvetuximab Soravtansine(IMGN853),适应症是卵巢癌。

但是最先上市并不意味着就能解决ADC的毒性问题,IMGN853显然还有很多问题,特别是其中的眼毒性问题不容忽视。

IMGN853采用的是微管抑制剂美登醇DM4作为Payload,毒性对比一下MBK-103可能更强,因为同样采用exatecan作为Payload的DS8201在相比毒性稍低的情况下扩大了治疗窗口,或许在IMGN853上也能复刻这一点,因此这可能是礼来认为MBK-103有可能优于IMGN853而认为这一管线值得去收购的原因。

总结

总的来看,礼来全球业务主要靠的是糖尿病业务,现在突然买了两个治疗癌症的ADC公司可能是所有大药企都向着各类疾病全面覆盖的方向进发,这可能是对于大药企的一种风险控制方式。

另外礼来的布局其实也反映了现今ADC上市产品本身还有很大问题,所以此时加入竞争的礼来也绝对不会太晚。

撰稿人 | wothman 生物制药小编

责任编辑 | 胡静

审核人 | 何发

邵丽竹

何发

热点文章

-

重磅,新版GCP发布,9月1日起施行!

2026-06-08

-

无菌药品生产环境监测性能确认的研究及应用

2026-05-07

-

中药提取自动投料系统(模式)设计与应用——以华润三九和华润江中投料系统为例

2026-05-20

-

2025年度中国医药工业主营业务收入前100位企业发布!哪家企业上榜?

2026-07-13

-

预灌封注射剂生产工艺管理要点概述

2026-05-12

-

CDMO龙头三星生物罢工!中国CDMO企业迎订单转移窗口期?

2026-05-12

-

论医药洁净区空间消毒 / 灭菌的常用方法

2026-06-26

-

基于CFD仿真技术的灌装机充氮装置设计优化

本文以某制药产线的灌装机设备为研究对象,采用计算流体动力学(CFD)仿真技术对充氮装置的充氮性能进行分析,并结合分析结果对氮幕结构进行了优化设计。随后,针对优化方案进行性能仿真验证,结果显示优化后的顶空残氧量降低至0.252%。为了进一步验证优化方案的实际效果,将优化方案应用于实际产线进行性能测试,测得的顶空残氧量为0.68%,这一结果满足了小于1%的要求,表明其充氮保护性能已达到国际先进水平。

作者:

-

药品密封性检测 :用户需求与优化

-

可控冻融系统在生物原液上的应用

-

人用疫苗生产数字化转型

-

药包材生产质量管理的进阶策略

-

药厂洁净区域风量和压差的控制策略

评论

加载更多