英伟达5000万美金“押注”AI制药,这一赛道概况如何?

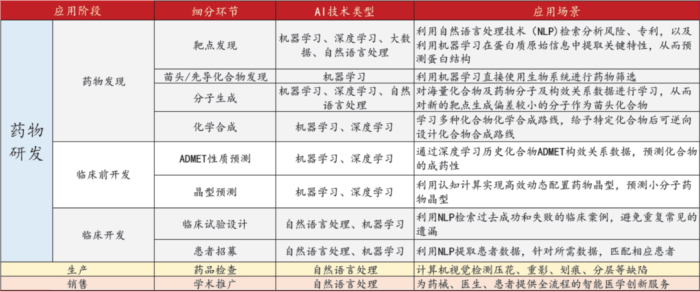

AI制药行业基本概况分析

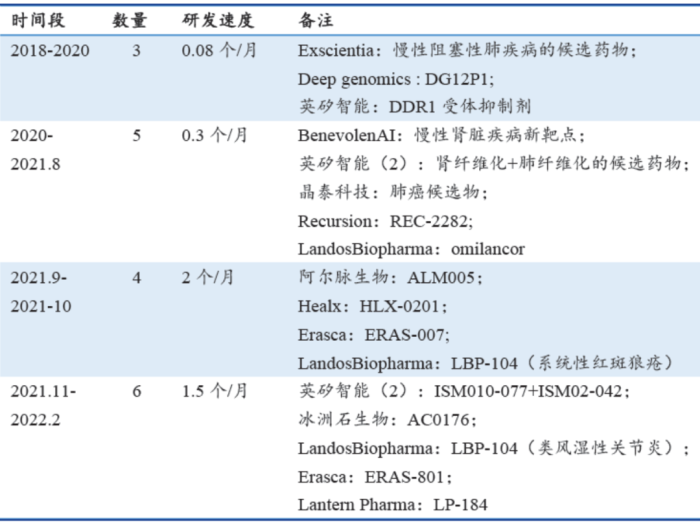

来源:英为财情、高禾投资研究中心

今年6月,英伟达首次达到了万亿美元市值。由于其拥有设计驱动人工智能的芯片的核心技术,在人工智能热潮中被视为一大赢家。英伟达直接“下场”投资AI制药,被解读为人工智能浪潮,尤其是GPT热潮进一步席卷制药行业的重要信号。此前,主要是跨国药企愿意为AI制药技术平台高额付费。

一、AI制药的基本定义

AI 制药是将机器学习(Machine Learning)、自然语言处理(Natural Language Processing)及大数据等人工智能技术应用到制药领域各个环节,进而促进新药研发降本增效。目前主要应用于药物研发阶段的药物发现、临床前阶段,随着ChatGPT 的不断应用,AI 向临床开发阶段的渗透有望持续加快。

来源:头豹研究院、中泰证券和高禾投资研究中心

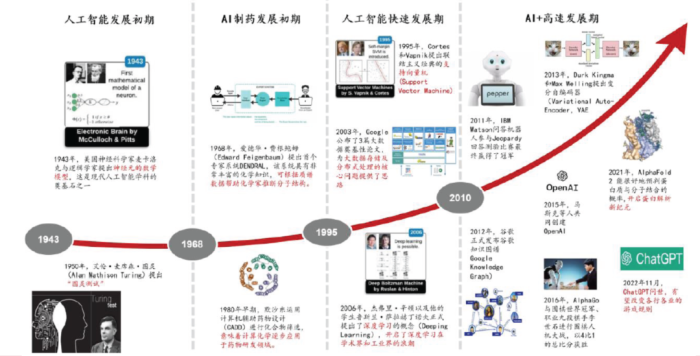

二、AI制药的发展历程

人工智能(Artificial Intelligence)的概念在1954 年首次被提出,每一次推动行业高速变革的底层逻辑主要是快速迭代的算法、海量的实验数据及持续提升的算力。回顾历史,60 多年的迭代主要分为四个阶段:

①1943-1968 年(人工智能发展初期):人工智能概念提出,发展出了符号主义、联结主义(神经网络),相继取得了早期瞩目的研究成果,如机器定理证明、跳棋程序、人机对话等;

②1968-1995 年(AI 制药发展初期):1968 年爱德华(Edward Feigenbaum)提出首个专家系统DENDRAL,该系统具有非常丰富的化学知识,可根据质谱数据帮助化学家推断分子结构,为计算机辅助药物设计中化合物转化为计算机语言设立了雏形,此后,1980s 默沙东开始运用计算机辅助药物设计(CADD)进行药物发现,开创了计算化学在药物研发领域的应用,即早期的AI 制药;

③1995-2010 年(人工智能快速发展期):由于互联网技术的迅速发展,带来的大量数据推动AI 进一步走向实用化。2000 年初,由于专家系统的项目都需要编码太多的显式规则,这降低了效率并增加了成本,人工智能研究的重心从基于知识系统转向了机器学习方向,2006 年杰弗里及他的学生正式提出深度学习的概念(Deeping Learning),开启了深度学习在学术界和工业界的浪潮;

④2010-至今(AI+高速发展期):伴随大数据、云计算、互联网等信息技术及算力的持续突破,以深度神经网络为代表的人工智能技术高速发展,踊跃出AlphaGo、GPT、AlphaFold 及ChatGPT 等创新产品。其中2021 年AlphaFold 2 在蛋白质结构预测大赛CASP14 中,对大部分蛋白质结构的预测与真实结构只差一个原子的宽度,达到了人类利用冷冻电子显微镜等复杂仪器观察预测的水平,开启蛋白解析新纪元,为AI 制药在药物研发领域的应用带来了巨大的推动。

来源:Parisa Rashidi、头豹研究院、中泰证券和高禾投资研究中心

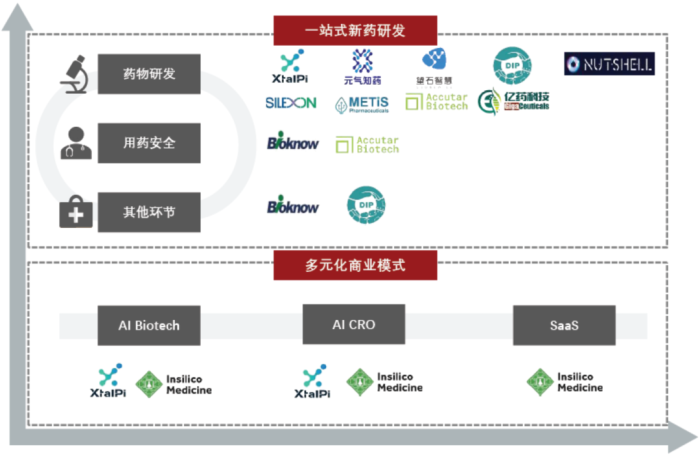

三、AI制药的三种商业模式

AI 制药领域的商业模式可分为三种:

①AI SaaS(Software as a Service)服务:主要为客户提供AI 辅助药物开发平台(一套标准化的产品/软件),通过平台为客户赋能,帮助客户加速研发流程,节省成本与时间;

②AI CRO(Contract Research Organization)服务:通过人工智能的辅助,为客户更好地交付先导化合物或者PCC,再由药企进行后续的开发,或者合作推进药物管线;

③AI Biotech:则是以推进自研管线为主,较少进行外部合作的公司。

目前国内及海外多数AI 制药公司都会在SaaS 服务商、AI CRO 和AI biotech 的商业模式中兼容两种或者三种。据药智局及蛋壳研究院统计,2022 年国内制药公司中,31%的公司兼容其中两种商业模式,占比最高。其次为AI Biotech,约25%。第三为AI CRO 约23%。仅选择软件SaaS 服务商占比最低,约8%。源于AI 制药在算法、算力及数据方面需要较大的投入,且单一路径发展或有一定局限,我们预计未来多种商业模式协同发展有望逐步成为趋势。

而根据高禾投资调研的一些AI 制药企业反馈,内在驱动力还是更希望发展成为AI Biotech,这要比AI CRO的动力更足,核心原因还是前一种商业模式的天花板更高,某些管线一旦成功,商业盈利前景更加可期,但与此同时,研发投入也更大、风险也更高,投资人则对创业企业在两种不同商业模式选择上更倾向于CRO 模式,核心原因则是风险相对较小、可预期性更强。

而实际上,目前市场中大部分的AI制药初创企业的商业模式介于AI Biotech和AI CRO间,即拥有自研管线且提供CRO服务的“复合型”商业模式,也有像英矽智能和晶泰科技这样的业内领先企业,凭借自身优势进行进一步的横向多元化商业模式扩张;晶泰科技除自身的AI CRO业务外,其投资孵化的初创企业剂泰医药拥有基于晶泰科技的高通量AI制剂平台搭建的制剂新药管线。

来源:头豹研究院和高禾投资研究中心

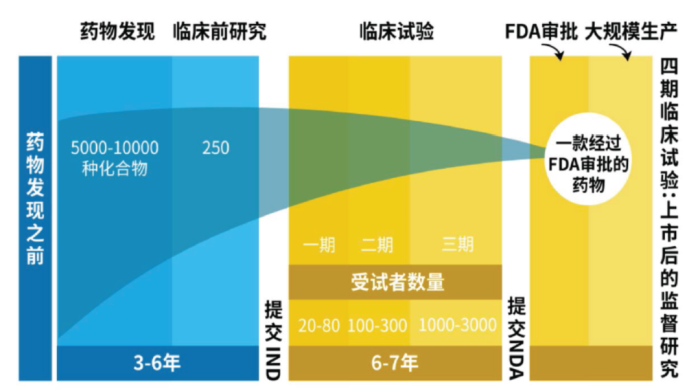

四、AI制药的比较优势有哪些

药物发现+临床前研究是AI 主要优化环节。AI 的蓬勃发展并未改变新药整体的研发流程。我们认为原因在于无论是伦理监管还是实际应用层面,AI 的预测试验数据短期内均无法代替实际临床的实验结果。因此,AI 的主要优化环节在药物发现(5000+化合物)和临床前(约250 种化合物)环节:通过AI 的虚拟筛选可以替代大规模筛选的湿实验的方式。

AI 在药物研发中的作用:提效和创新。药物发现环节的增效:利用NLP、知识图谱等核心技术提升靶点搜索发现效率;利用深度学习模型预测化合物性质进行筛选,从而减少进入湿实验中的化合物数量,从而减少投入成本和压缩开发周期。临床前环节更偏药理实验,AI 提升效果不如发现环节显著,主要通过预测药物性质、制剂和晶型的设计进行修正优化,据量子位数据,提升效率在10%左右。创新:AI 在数据的维度和广度上能够突破人为的偏见,实现在以下应用场景的创新赋能:药物靶点发现、药物重定向(巴瑞替尼新冠的EUA)和新型化学结构分子。

来源:美国药品研究和制造商协会、药康生物、量子位、华福证券和高禾投资研究中心

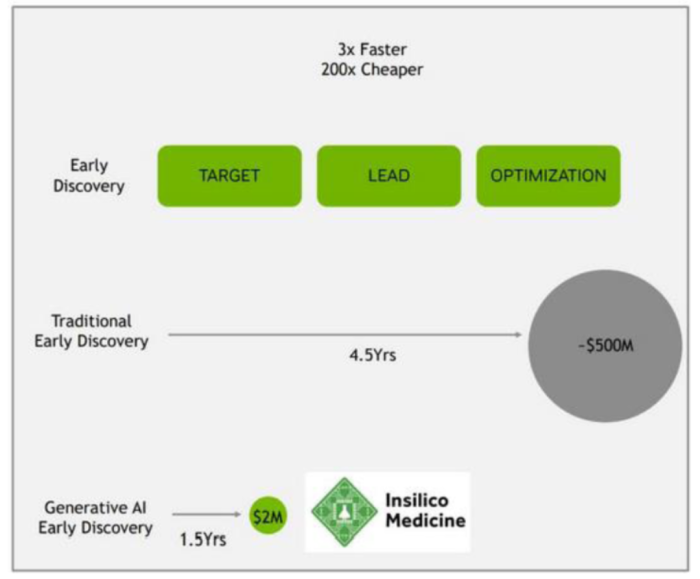

根据英伟达公开资料,使用AI技术可使药物早期发现(涵盖靶点发现与验证到先导化合物优化)所需时间缩短至1/3倍,成本节省至1/200倍。

来源:英伟达、太平洋证券和高禾投资研究中心

五、AI制药的中国玩家有哪些?

除了本次投资事件的主角英伟达外,目前全球前十的大型药企都已在AI制药领域有所布局,未来或有更多传统药企和CRO企业进入该领域大型药企进入市场的方式主要有三种,一是内部自建AI研发团队,如诺华和葛兰素史克是业内较早设立自己的AI部门的药企;二是对外部AI制药初创企业进行投资并购,如复星医药今年宣布在合作的同时将向英矽智能提供股权投资;三是与互联网巨头或AI初创公司合作,如正大天晴通过与阿里云合作获得一种全新的化合物筛选方法、药明康德和Schrdinger合资成立了FaxianTherapeutics以加速新药发现等。

来源:头豹研究院和高禾投资研究中心

随着国内外大型药企逐渐意识到AI技术应用在制药领域的价值,为了进一步提高新药研发效率,越来越多的传统药企和CRO企业涌入AI制药领域,全球范围内AI制药项目数量逐年递增。根据Deep Pharma Intelligence的数据,2021年-2022年第一季度全球开展AI制药项目数量领先的企业以大型外资跨国药企为主,其中阿斯利康、默克和辉瑞分别以25、19和16项位列前三。

相较于国际市场和外资公司,中国AI制药行业起步较晚,本土药企在AI制药领域的涉足则更为谨慎,但近年来市场的热度整体仍呈大幅上升趋势;如2022年1月,复星医药与AI制药初创公司英矽智能达成战略合作,包括针对四个指定靶点以AI技术开展药物研发和英矽智能的QPCTL项目合作,项目首付款为1,300万美元,创造了目前中国AI制药合作交易首付款的最高记录。

今年资本市场标志性的事件则是,则是英矽智能冲刺港股IPO,该公司是一家全球领先的 AI 生物科技公司,在管线开发进程中提供端到端的高效解决方案。报告期内,英矽智能收入主要来自药物发现服务及软件解决方案服务。英矽智能已有效地建立由 31 个项目组成的多元化完全内部生成管线,涵盖 29 个药物靶点。据招股书,2018 年 -2022 年,英矽智能共经历 7 轮融资,投后估值从 5440 万美元升至 8.95 亿美元,估值四年增了近 16 倍。

AI制药领域的核心竞争力主要包括AI技术服务的能力和自研管线的丰富程度;当前中国本土AI制药初创企业的业务布局主要集中在药物研发环节;晶泰科技及其孵化的剂泰医药为目前国内本土市场中的头部企业。另外,还有望石智慧、深度智耀、宇道生物、燧坤智能、元气知药、百奥知、冰洲石生物和亿药科技等。

来源:头豹研究院和高禾投资研究中心

与此同时,现阶段国内多家知名CRO公司屡屡携手AI科技公司,加快创新转型保持竞争优势。近年来维亚生物、成都先导、合全药业、皓元医药、美迪西、泓博医药、泰格医药等国内知名CRO屡屡同AI科技公司达成合作,范围广至靶点研究到临床试验。药物研发外包是劳动密集型行业,近年来国内CRO与AI技术相关的科技公司间的高频合作,反映了国内CRO巨头们对AI技术在药物研发过程中降本增效的作用的认可,此类合作可为国内CRO在愈发激烈的行业竞争中保持成本和响应速度的优势,对于以算法、算力为核心优势的科技公司而言,亦是技术验证与价值转化的绝佳机遇。

未来更需要关注行业竞争要素:算法为短期壁垒,数据是稀缺资源。

我们按照AI 行业逻辑的框架进行分析,生成三要素分别位算法、算力和数据。① 算法是初期竞争的优势之一,利用更优的算法获得更多客户、积累用户数据并进行自我迭代,从而领先竞争对手,利用马太效应完成自身壁垒的构建。② 算力:由于互联网行业的蓬勃发展,行业公司有望通过商业化租用来解决,短期内不存在明显壁垒。③ 数据:分为公开数据和私有数据。公开数据全球共享,如何更好地利用数据我们认为属于算法优势的范畴;而私有数据指的是拥有数字化的大规模的实验数据,这些实验数据直接来自于临床,往往是不会参与共享的稀缺资源。

撰稿人 | 高禾投资

责任编辑 | 胡静

审核人 | 何发

邵丽竹

何发

热点文章

-

重磅,新版GCP发布,9月1日起施行!

2026-06-08

-

无菌药品生产环境监测性能确认的研究及应用

2026-05-07

-

AI+制药行业潜力巨大,产业链相关公司梳理(名单)

2026-04-29

-

CDMO龙头三星生物罢工!中国CDMO企业迎订单转移窗口期?

2026-05-12

-

-

中药提取自动投料系统(模式)设计与应用——以华润三九和华润江中投料系统为例

2026-05-20

-

解读2023版药品GMP指南中的检重仪精度要求

2026-05-08

-

基于CFD仿真技术的灌装机充氮装置设计优化

本文以某制药产线的灌装机设备为研究对象,采用计算流体动力学(CFD)仿真技术对充氮装置的充氮性能进行分析,并结合分析结果对氮幕结构进行了优化设计。随后,针对优化方案进行性能仿真验证,结果显示优化后的顶空残氧量降低至0.252%。为了进一步验证优化方案的实际效果,将优化方案应用于实际产线进行性能测试,测得的顶空残氧量为0.68%,这一结果满足了小于1%的要求,表明其充氮保护性能已达到国际先进水平。

作者:

-

药品密封性检测 :用户需求与优化

-

可控冻融系统在生物原液上的应用

-

人用疫苗生产数字化转型

-

药包材生产质量管理的进阶策略

-

药厂洁净区域风量和压差的控制策略

评论

加载更多