强生肿瘤业务的崛起之路

巨头级别的制药企业往往都有自己非常拿得出手的优势业务板块,并以此打上了自己鲜明的形象标签,比如肿瘤巨擘罗氏,呼吸霸主GSK,抗病毒王者Gilead……不过这些标签往往也只是巨头身姿的一个侧写,并不能代表它们完整的业务轮廓。特别是再把时间维度拉长,会发现巨头业务布局的触角是在持续不断地进入到自己认准的崭新领域,并逐步建立优势,从而实现了多元化。强生便是这样一个例子。

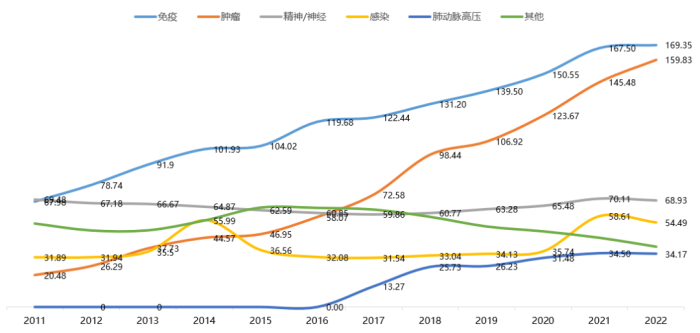

从强生各业务板块历年收入变化的数据中可以发现,强生的支柱性业务在近几十年时间里是完成了从精神/神经到免疫再到肿瘤的交接棒。肿瘤业务经过十余年的快速发展已经崛起成长为强生又一块压舱石。

作为肿瘤领域的后来者,强生是如何逐步建立起自身在肿瘤业务中的优势地位呢?

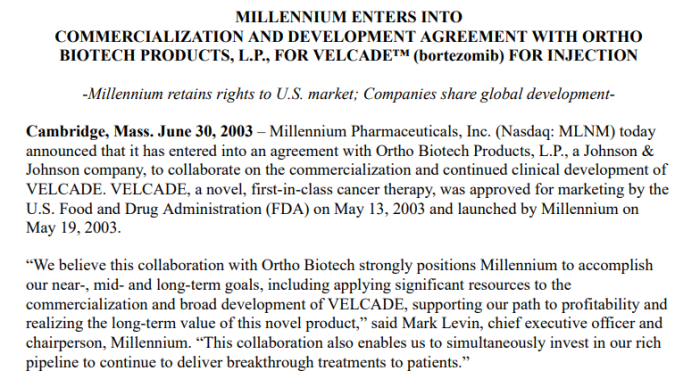

强生在肿瘤领域收获的第一桶金来自于从Millennium获得的first in class蛋白酶体抑制剂Velcade(bortezomib,硼替佐米)。在这款药物获FDA批准治疗多发性骨髓瘤(MM)不到两个月的时间,强生旗下公司Ortho Biotech Products, L.P便与Millennium达成了商业化和持续临床开发这款药物的合作协议。

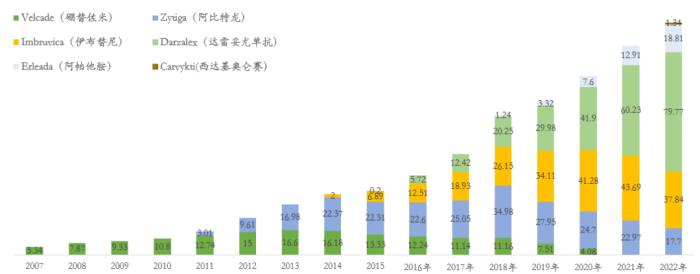

凭借硼替佐米出色的疗效和较高的安全性以及强生周密的临床开发计划,其在多发性骨髓瘤(MM)的治疗地位仅在短短5年时间便从三线前移至一线治疗,成为了MM的首选一线用药;硼替佐米在套细胞淋巴瘤(MCL)中的治疗地位也从二线前移至一线;此外,强生还开发了硼替佐米皮下注射剂型以进一步提高该药物的可及性。该款产品也为强生带来了可观的销售收入,自上市以来,累计为强生贡献了超150亿美元的收入。当然,硼替佐米的功劳不止于此,该产品的成功开发也奠定了强生在血液瘤领域的业务基础。

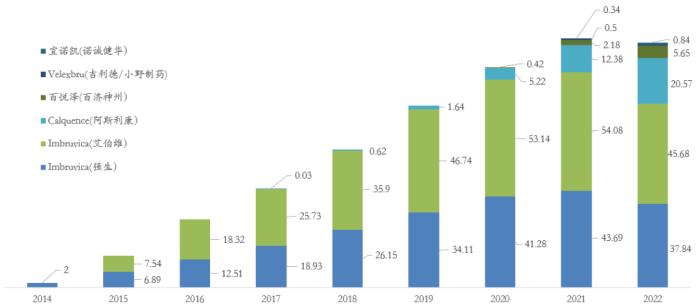

强生血液肿瘤领域的第2款产品是从Pharmacyclics(后被艾伯维收购)获得的first in class BTK抑制剂Imbruvica(伊布替尼)。2011年,强生以9.75亿美元的总交易金额与Pharmacyclics达成合作开发权益。在看到伊布替尼的巨大潜力之后,强生试图通过Pharmacyclics获得该产品的全部权益,不过被艾伯维截胡了。

伊布替尼的出现也催生了百亿美元的市场,在其之后的同靶点药物Calquence(阿可替尼)、Velexbru(tirabrutinib)、Brukinsa(泽布替尼)等均在血液学肿瘤适应症获得积极结果,获得监管机构批准。不过,强生敢于做“第一个吃螃蟹的人”,因此基于先发优势也获得了丰厚的市场回报。

不过在以PD-(L)1为代表的肿瘤免疫疗法风靡全球,几乎成为了制药企业标配的时候,强生由于在这一赛道布局较晚因此未享受到市场红利。不过虽然缺少PD1这种万金油产品,强生却在MM领域收获了公司在肿瘤领域的首款抗体药物Darzalex(达雷妥尤单抗)。Darzalex也是从最初的R/R MM 四线以上治疗覆盖至目前一线治疗,仅凭一己之力撑起了强生肿瘤业务半边天。

在多发性骨髓瘤领域,强生几乎形成了垄断式布局,在Velcade和Darzalex均已实现MM全线程治疗的情况下,强生依然在不断投入,致力于改变这一疾病的治疗模式。公司从传奇生物引进的BCMA CAR-T疗法Carvykti每每成为各大医学会议焦点,其治疗线数也在不断前移;强生管线的另两款first-in-class CD3双抗已将通过单药或联合疗法的形式为R/R MM患者提供更多治疗选择,其中Teclistamab(BCMA x CD3)已获FDA批准上市,而Talquetamab(GPRC5D x CD3)也已递交上市申请。

除了在多发性骨髓瘤这一疾病领域“做深”外,强生也试图在其他癌种中“做广”,比如,围绕凭I期数据获批上市的首款c-Met/EGFR双抗Rybrevant建立了用于治疗EGFR突变晚期NSCLC全人群的最佳组合,预计具有best in class潜力。强生已启动Rybrevant联合lazertinib(三代TKI) vs.奥希替尼一线治疗EGFR ex20ins NSCLC的优效性III期研究;联合化疗和lazertinib治疗EFGR exon 19缺失或exon 21 L858R突变NSCLC;Rybrevant皮下注射剂型单药或联合治疗晚期或转移性实体瘤(包括EGFR突变NSCLC)等近10项临床试验。

泌尿系统肿瘤前列腺癌和膀胱癌也是强生重点布局的疾病领域。2010年以前,转移性前列腺癌治疗选择非常有限,强生、安斯泰来/辉瑞、拜耳开发的二代抗雄激素药物颠覆了转移性前列腺癌的治疗格局,而强生凭借Zytiga(阿比特龙)和Erleada(阿帕他胺)两款产品占据转移性前列腺癌市场霸主地位。2018年,Zytiga美国专利到期后,Erleada成功接棒,成为了强生后续的发力产品,目前正值“壮年”。Akeega(尼拉帕利+醋酸阿比特龙)已率先在欧盟实现首批,用于联合泼尼松或泼尼松龙一线治疗临床上无化疗指征且携带BRCA1/2突变(生殖细胞或体细胞)的转移性去势抵抗性前列腺癌(mCRPC)成年患者,将为强生在该疾病再添一将。

2019年4月,强生开发的首款泛FGFR抑制剂厄达替尼(erdafitinib)凭借II期数据获FDA批准上市,用于携带易感FGFR2或FGFR3基因变异的局部晚期或转移性尿路上皮癌患者,开启了此类患者靶向治疗时代。厄达替尼上市后的销售额并未见强生财报披露,有可能是表现不佳,这或许跟局限于特定人群的二线用药有关,不过却证明了泛FGFR抑制剂的成药性,鼓舞了同行,让大家将FGFR抑制剂的应用拓展瞄向了膀胱癌之外的更多领域并开花结果。强生管线中一款治疗膀胱癌产品TAR-200(TARIS技术改良吉西他滨)联合cetrelimab (anti-PD1)已进展至III期阶段。

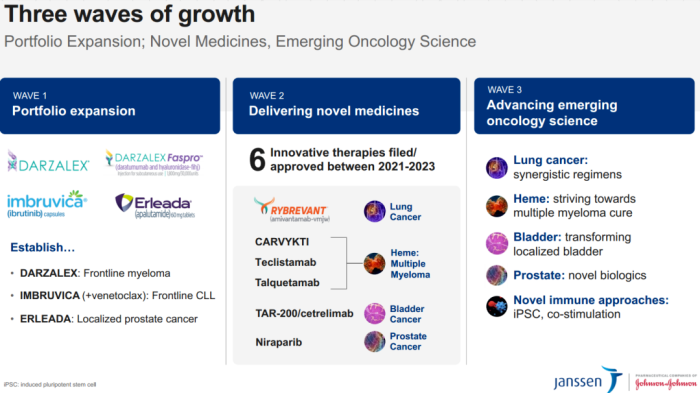

强生曾表示,公司的肿瘤领域业务将经历3波增长,第一波是产品组合的扩展,第二波是推动创新疗法上市,第三波是推动新兴肿瘤学的发展。从目前进展来看,强生正处于第二波增长阶段。未来将围绕核心的疾病领域继续变革癌症临床治疗模式。

自获得首款肿瘤学产品Velcade以来,整整20年的时间,强生顺利将公司制药业务的重心转向了肿瘤学,该板块业务的体量也已经占到全球前4的位置。撇去运气成分外,用心经营是强生成功的关键,何为用心经营?笔者认为强生做到了以下几点,值得我们去学习。

首先,强生做到了从临床出发,聚焦于未满足的需求,专挑在当时尚未有企业涉猎的癌种下手,从而进行治疗方法的革新,往往这些疾病领域也更容易诞生first in class疗法。首个BTK抑制剂、首款泛FGFR抑制剂、首款针对EGFR外显子20插入突变药物、首款BCMA CAR-T疗法等均变革了临床治疗,也凭先发优势获得了丰厚的回报;

从另一个角度讲,未满足需求疾病领域首款产品的开发门槛也更低,强生厄达替尼(erdafitinib)凭借II期数据获FDA批准上市、c-Met/EGFR双抗Rybrevant凭I期数据获FDA批准上市,正是由于此前这些患者无药可用。而当me too蜂拥申报相同适应症时,红利消失,门槛逐渐升高,先入局者仅凭PFS数据可以获批上市,后来者则需要做头对头,还要出OS数据才有机会进入市场。

其次,强生肿瘤业务体量虽已达到160亿美元,不过仍只聚焦于血液瘤、NSCLC、泌尿系统肿瘤三大块,并持续深耕,由点到线再到面,充分挖掘。聚焦于优势领域不仅能充分调动企业研发、临床、市场资源,以最快的速度将产品推向市场,还可以通过形成产品组合,对抗竞品的冲击。这一点对于资源相对紧缺的企业来说,更值得学习。

撰稿人 | Shell

责任编辑 | 胡静

审核人 | 何发

评论

加载更多