CGT行业全球竞争格局及发展趋势

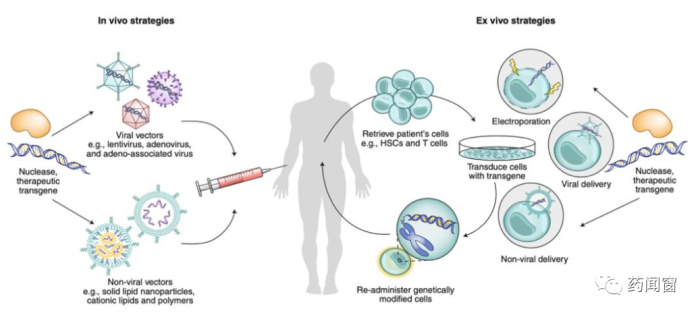

CGT按形式可分为体外治疗和体内治疗:

(1)体外治疗指从病人体内获得细胞,在体外系统中经过基因操纵后再输回病人体内的治疗方式。体外基因治疗主要包括针对T细胞的疗法和针对造血干细胞的疗法两种主流疗法。其中发展最为成熟的为CAR-T细胞治疗,近年来共计6款产品已获得FDA批准上市。

(2)体内治疗指直接在病人体内进行基因治疗来补偿或者抑制缺陷基因。在体内治疗模式下,遗传物质可直接或者间接地被递送入体内。体内治疗操作相对简单,但是对递送载体的要求更高,需要载体具有组织趋向性、稳定的表达能力和较低的免疫原性,临床常用的病毒载体为AAV,其他非病毒载体也在开发中。

图1 体内和体外治疗

CGT相比于小分子和抗体药物,其主要优势在于单次治疗的长期化效果、对难治性适应症的覆盖以及潜在的更广泛的可成药靶点。

' fill='%23FFFFFF'%3E%3Crect x='249' y='126' width='1' height='1'%3E%3C/rect%3E%3C/g%3E%3C/g%3E%3C/svg%3E)

CGT的一大优势在于单次治疗带来的长期疗效。以诺华上市的AAV基因治疗产品Zolgensma为例,它通过AAV9载体递送SMN1基因靶向脊髓运动神经元,不同于需要终身服药的小分子药物疗法,只通过一次静脉注射,便可实现长期、稳定的治疗效果,给药后随访近四年内疗效未减弱,有望一次性治愈脊髓性肌萎缩。诺华上市的全球首个CAR-T细胞治疗产品Kymriah同样展现了持久的治疗效果,治疗的滤泡性淋巴瘤患者中,有60%在随访5 年时依旧保持持续缓解的状态。

CGT的另一大优势,是为对于传统疗法效果不佳的难治性疾病提供了新的治疗选择。例如,治疗急性淋巴细胞白血病和多发性骨髓瘤等血液瘤的主要方法之一是联合化疗方案,尽管该类方案具有一些治疗效果,但多存在部分患者化疗无效或化疗后复发的情形。自2017年诺华研发的Kymriah上市后,多款靶向CD19和BCMA的CAR-T产品相继获批上市,用于治疗难治或复发性血液瘤,为患者提供了全新的治疗手段。

基因组中约 1.5%的基因序列编码了人体内的20,000种蛋白质,而和疾病相关的蛋白更是只占10-15%。这其中能被小分子或抗体药物干预的蛋白靶点不到700个,剩余75%的疾病相关蛋白则位于胞内,或因其胞外部分缺乏可与小分子或抗体药物有效结合的活性结构域,被认为是难成药或不可成药靶点。CGT靶向位于蛋白质上游的基因,有望直接对细胞内外各种蛋白质的表达水平进行调节,解决蛋白“不可成药”的难题,从而为患者提供了前所未有的临床治疗机会。

图2 CGT靶向基因,解决不可成药难题

经过一次或少次治疗,CGT即可能从基因层面实现对癌症、遗传疾病、退行性疾病及其他难治性疾病的终身治愈,具备了一般药物可能无法企及的长期性和治愈性疗效,为行业提供了一种新的治疗理念和手段,因此也被认为是继小分子、大分子靶向疗法之后的新一代精准疗法,代表着医药行业的第三波革命浪潮。

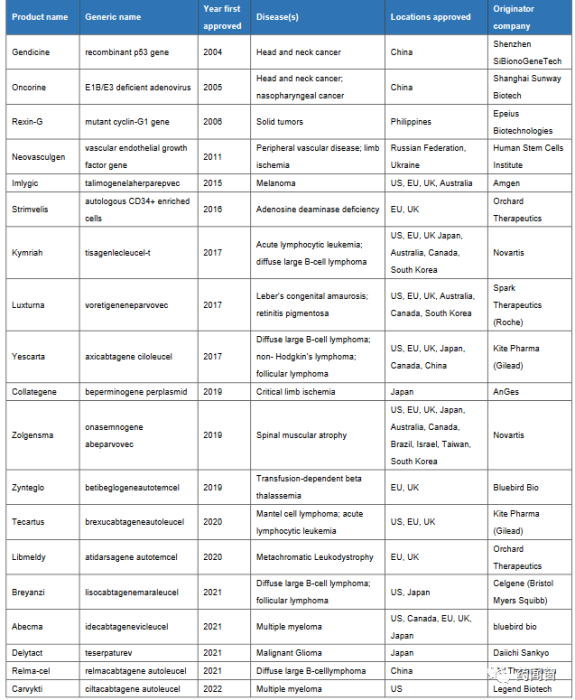

截止目前,全球共有19款细胞与基因治疗药物已经获批上市,包括CAR-T疗法、干细胞疗法、溶瘤病毒疗法和基因疗法等。据Drug Discovery披露,自2017年开始全球细胞与基因治疗产品商业化进程持续加快,预测到2025后每年将有10款细胞与基因治疗产品批准上市。

表1 全球细胞与基因治疗产品上市情况

近几年随着基础研究的进步、资本市场融资大力支持等因素,细胞与基因治疗行业发展态势良好。根据ASGCT(American Society of Gene & Cell Therapy)披露,近十年来全球CGT临床试验的数目呈现逐年上升的趋势。

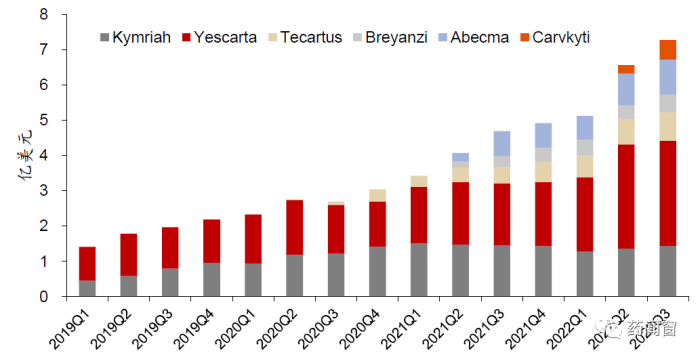

FDA 批准的 6款CAR-T产品在2022前三季度年合计销售近19亿美元,其中YesCAR-Ta、TeCAR-Tus、Breyanzi和Abecma均实现超50%同比增长,尤其是吉利德的YesCAR-Ta,截至2022Q3销售已超8亿美元,同比增长56.9%,全年销售有望超10亿美元,踏入重磅炸弹药物行列。而2022年获FDA批准上市的中国首个CAR-T产品Carvykti,前半年销售额达到7,900万美元,目前正在积极推进多个III期临床试验进入多发性骨髓瘤的前线治疗市场,预计未来年销售峰值有望超过50亿。

图3 美国上市CAR-T 产品销售情况

展望2023年,2022年首次获批的几款CGT药物将要各自面临商业化问题,尤其是价格超出200万美元的几款天价一次性药物,对欧美的保险系统提出新的考验,而若其销售额能够达到预期,有望刺激更多的资本和参与者入场,进一步提升CGT产品研发热潮。

表2 2022 年获批的CGT 产品的商业化放量

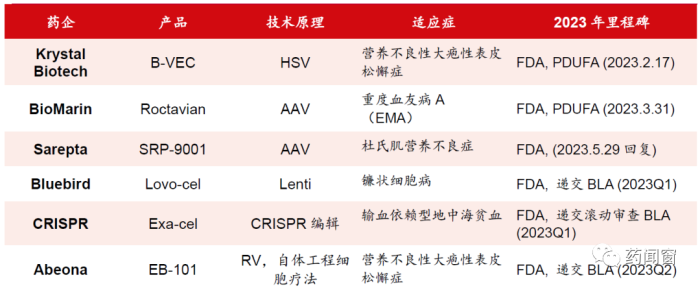

同时,欧美和中国都或将会有更多的基因疗法获批,在不同的技术方向上全面开花,有望给基因治疗带来更多的确定性。其中,仅美国FDA就有6款CGT产品等待批准上市。

表3 2023 年有望获FDA 批准上市的CGT 产品

在国内,2022年6月、10月和12月,驯鹿医疗/信达生物、科济药业与传奇生物分别递交了自主研发的BCMA CAR-T产品伊基仑赛、泽沃基奥仑赛和西达基奥仑赛的上市申请,预期到2023年最多将有3款BCMA CAR-T治疗产品上市。

表4 2022-2023 在国内(拟)申报上市的CAR-T 产品

在CD19 CAR-T产品方面,除了已获批上市的复星凯特的奕凯达(阿基仑赛注射液)与药明巨诺的倍诺达(瑞基奥仑赛注射液)之外,12 月13日合源生物向CDE递交了其CAR-T产品赫基仑赛注射液用于治疗r/r B-ALL的上市申请。预计2023年恒润达生和艺妙神州的针对不同B细胞淋巴瘤的产品也将申请上市。加上复星凯特10月25日在国内申请奕凯达用于治疗2线r/r LBCL新适应症,国内的细胞治疗创新产品市场有望进一步打开,并推动创新治疗药物在支付方式上的革新和突破。

内容来源:生物制药合伙人

责任编辑:胡静 审核人:何发

邵丽竹

何发

热点文章

-

重磅,新版GCP发布,9月1日起施行!

2026-06-08

-

无菌药品生产环境监测性能确认的研究及应用

2026-05-07

-

中药提取自动投料系统(模式)设计与应用——以华润三九和华润江中投料系统为例

2026-05-20

-

2025年度中国医药工业主营业务收入前100位企业发布!哪家企业上榜?

2026-07-13

-

预灌封注射剂生产工艺管理要点概述

2026-05-12

-

CDMO龙头三星生物罢工!中国CDMO企业迎订单转移窗口期?

2026-05-12

-

论医药洁净区空间消毒 / 灭菌的常用方法

2026-06-26

-

基于CFD仿真技术的灌装机充氮装置设计优化

本文以某制药产线的灌装机设备为研究对象,采用计算流体动力学(CFD)仿真技术对充氮装置的充氮性能进行分析,并结合分析结果对氮幕结构进行了优化设计。随后,针对优化方案进行性能仿真验证,结果显示优化后的顶空残氧量降低至0.252%。为了进一步验证优化方案的实际效果,将优化方案应用于实际产线进行性能测试,测得的顶空残氧量为0.68%,这一结果满足了小于1%的要求,表明其充氮保护性能已达到国际先进水平。

作者:

-

药品密封性检测 :用户需求与优化

-

可控冻融系统在生物原液上的应用

-

人用疫苗生产数字化转型

-

药包材生产质量管理的进阶策略

-

药厂洁净区域风量和压差的控制策略

评论

加载更多