业绩增长93%,股东却套现超8亿!昭衍新药还能成为中国的「查尔斯河」吗?

然而,就在该年报发布后,昭衍新药的股价并未有如预想中的大涨,当日A股股价反而下跌1.8%,自2022年初以来,昭衍新药A股股价已累计下跌36.3%,市值减少超100亿元。

更耐人寻味的是,近一年来昭衍新药公司董监高及核心技术人员轮番大幅减持股票,累计减持超1600万A股股份,合计套现超8亿。

业绩增长93%,股东却套现8亿撤退!昭衍新药还能成为中国的「查尔斯河」吗?

昭衍新药近一年来A股走势

图片来源:同花顺财经

非临床CRO龙头,

93%净利润增速

近年来,作为非临床CRO龙头,昭衍新药的业绩表现可谓突出。

2020年-2022年,营业总收入分别为10.76亿元、15.17亿元及22.68亿元,两年翻一番;同期归母净利润分别为3.15亿元、5.57亿元及10.74亿元,两年增长2.41倍,增长势头却极为强劲。

虽然与行业老大药明康德比,营收规模还很小,但92.74%的净利润增速,力压除因新冠大订单业绩激增的凯莱英和博腾股份以外的一众CRO同行,排名第三。

具体表现为四个方面:产能建设加速、核心业务能力持续提升、一体化服务能力不断完善、订单高速增长。

◆产能建设加速

2022年昭衍新药固定资产增加近1亿,在建工程增长1.5亿。其中,苏州昭衍8000多平米设施已全面投入运营,另外约20000平米设施的建设工作顺利完成并通过主体竣工验收。

◆核心业务能力持续提升

核心业务药物非临床研究服务收入22.13亿,同比增长49.3%,占总收入97.6%,是昭衍新药收入的绝对主体。

◆一体化服务能力不断完善

在巩固安评龙头地位的同时,昭衍新药也在积极扩展药物研发服务链上药物发现、临床前和临床试验阶段的其他综合服务。

◆订单高速增长

2022年,在创新药寒冬的背景下,昭衍新药新签订单约38亿元,同比增长35%,在手订单44亿元,同比增长52%。

猴价大跌:

高增长逻辑生变?

近年来,大量Biotech公司和原料药企转型做CXO,行业产能逐渐过剩。但昭衍新药却未受到较大影响,主要原因是临床前药物安全评估市场是一个高门槛、高壁垒的市场。

一方面,从事临床前药物安全评估需要有GLP实验室,而GLP实验室的建设成本极高,获得GLP认证既耗时又昂贵,获得认证后还需要通过每三年一次的GLP检查。昭衍新药是国内少有的拥有两个GLP实验室的安评机构,同时也是在安评中心资质认证上拥有国内同类最多的资质企业之一。

另一方面,临床前药物安全评估需要使用实验动物,近年来实验动物尤其是实验猴供不应求,从2019年疫情爆发前的1.5万元/只,涨到2022年最高近20万元/只。

昭衍新药拥有国内领先的实验动物产能。

2022年4月,昭衍新药分别以8.30亿元和9.75亿元收购云南英茂生物和广西玮美生物,再次将2.2万只实验猴划归至名下。在实验猴供不应求的局面下,掌握猴子资源的昭衍新药原材料供应非常稳定,让下游客户更放心。

然而,今年实验猴市场出现回调趋势,最新猴价已从20万元/只跌至14万元/只。

猴价大跌,是受到了近期疫情防控政策优化和野生动物的进出口贸易政策调整等因素影响。但同时也给外界传递的信息是,市场需求减少了。

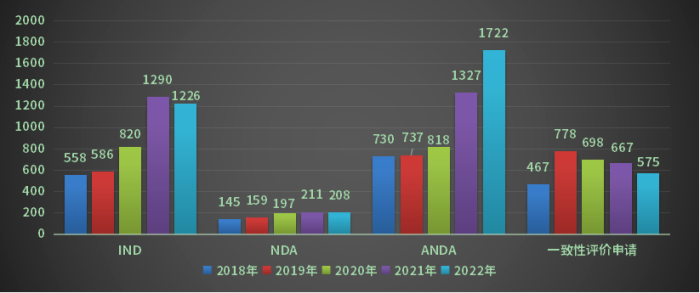

据药智数据统计,2022年,国家食品药品监督管理局药品审评中心(CDE)受理申请以注册申请类别统计,受理新药临床试验申请1226个品种(受理号2197个),同比减少4.9%,为五年内首次下降。

CDE受理情况

数据来源:药智数据

在医保价格谈判和药品集采等政策的影响下,国内创新药不再是高投入高回报,创新药的利润空间将变得越来越小,甚至可能血本无归,创新药投资也回归理性,寒气传递到上游,也必将影响到安评在内的CRO行业。

全球化布局:

走CRO巨头「查尔斯河」之路?

与药明康德、凯莱英、康龙化成等一众CRO巨头主要依靠海外客户收入不同,昭衍新药的业务基本都来自国内。海外业务占比低可以有效规避国际贸易不稳定带来的冲击,但同时也失去了海外市场这个大蛋糕。

由于国内存在明显的人力、物力成本优势,在药物研发各阶段研发费用仅为发达国家的30%-60%,国内CRO企业天然具有较强的国际竞争力。

在国内创新药遇冷,市场需求减少的情况下,拓展海外市场成为昭衍新药的必经之路。

因为与全球第7大CRO巨头查尔斯河拥有相同的发家业务,一直以来,外界对昭衍新药的期待,就是成为中国的“查尔斯河”。

而查尔斯河就是通过不断地外延并购其他CRO、CDMO公司,不断扩大市场份额,业务范围遍布全球,成为一家全球公司。

沿着查尔斯河发展的道路,2019年,昭衍新药收购美国临床前研究服务公司Biomere;2021年又斥资4000万美元投资昭衍加州,新建6000平产能,继续拓展海外业务。

2022年,公司海外业务拓展取得优异成果,其中海外子公司Biomere承接订单约3.5亿元人民币,同比增长约25%;昭衍国内公司承接海外订单同比增长超过60%,越来越多的海外客户开始了解和关注昭衍新药。

昭衍新药全球化布局概况

来源:昭衍新药公司官网

对标查尔斯河,从趋势来看,笔者看好昭衍新药在国内安评业务的市场空间,以及海外市场的拓展能力。

但昭衍新药高管们的操作却耐人寻味,近一年来,公司董监高及核心技术人员轮番大幅减持股票,累计减持超1600万A股股份,合计套现超8亿元。

结语

整体而言,与全球安评市场已形成寡头垄断的格局不同,我国安评市场的集中度还处在不断提高阶段,昭衍新药凭借龙头效应和资本的支持,不断扩充产能、拓展业务范围、布局全球业务,未来值得期待。

内容来源:药智网

责任编辑:胡静 审核人:何发

邵丽竹

何发

热点文章

-

重磅,新版GCP发布,9月1日起施行!

2026-06-08

-

无菌药品生产环境监测性能确认的研究及应用

2026-05-07

-

AI+制药行业潜力巨大,产业链相关公司梳理(名单)

2026-04-29

-

CDMO龙头三星生物罢工!中国CDMO企业迎订单转移窗口期?

2026-05-12

-

-

中药提取自动投料系统(模式)设计与应用——以华润三九和华润江中投料系统为例

2026-05-20

-

预灌封注射剂生产工艺管理要点概述

2026-05-12

-

基于CFD仿真技术的灌装机充氮装置设计优化

本文以某制药产线的灌装机设备为研究对象,采用计算流体动力学(CFD)仿真技术对充氮装置的充氮性能进行分析,并结合分析结果对氮幕结构进行了优化设计。随后,针对优化方案进行性能仿真验证,结果显示优化后的顶空残氧量降低至0.252%。为了进一步验证优化方案的实际效果,将优化方案应用于实际产线进行性能测试,测得的顶空残氧量为0.68%,这一结果满足了小于1%的要求,表明其充氮保护性能已达到国际先进水平。

作者:

-

药品密封性检测 :用户需求与优化

-

可控冻融系统在生物原液上的应用

-

人用疫苗生产数字化转型

-

药包材生产质量管理的进阶策略

-

药厂洁净区域风量和压差的控制策略

评论

加载更多