集采“神助攻”,苑东生物营收首破10亿!

营收首破10亿!研发投入占比持续走高,2023年将迎大丰收

苑东生物是一家以研发创新驱动,集化学原料药、高端化学药及生物药研发、生产、销售于一体的高新技术企业,公司成立于2009年并在2020年9月成功登陆上交所科创板。

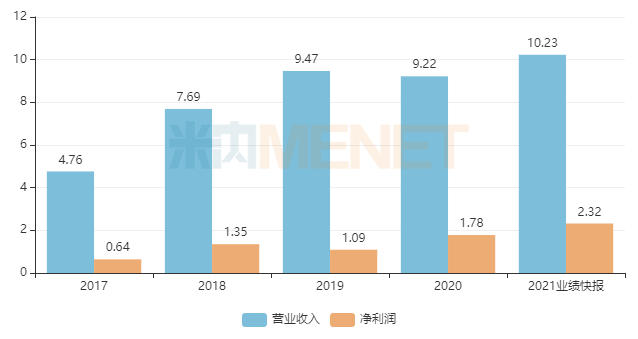

图1:苑东生物近五年的业绩情况(单位:亿元)

来源:公司年报、快报

2021年,苑东生物的营业总收入为10.23亿元,同比增长10.96%,净利润达2.32亿元,同比增长30.38%,营收和净利润双双有了新突破。

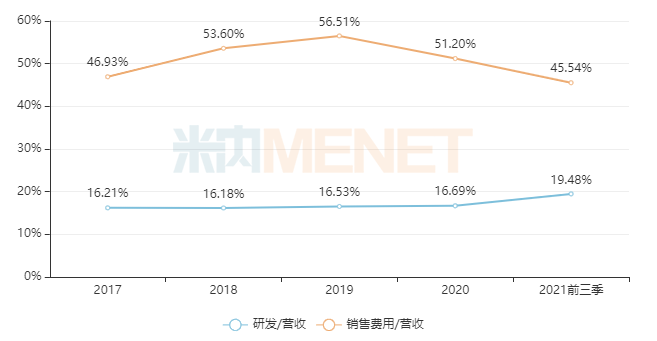

图2:苑东生物近五年研发投入及销售费用占总营收的比例情况

来源:公司年报、快报

随着医改不断推进,降本增效已成为药企修炼内功的必要手段,其中销售费用正是每家企业不可忽视的重要成本之一。苑东生物表示,2019年以前公司的销售费用率较高,主要是在“两票制”的推行下,公司与配送经销商合作的模式占比进一步提高,导致销售费用金额逐年增加;随着国采的覆盖面越来越广,公司部分产品进入集采后降低了销售费用,2020年起销售费用率持续下降,未来伴随集采品种持续拓展,公司的销售费用率有望进一步降低。

为了打造企业的核心竞争力,苑东生物自成立以来一直保持较高的研发投入。2017年至2020年公司的研发投入占总营收比例在16%以上,在一众药企中名列前茅,2021年前三季度更进一步上涨至19.48%。持续加大的研发投入,终将换来大丰收,据悉,公司的研发管线有望于2023年迎来大丰收,伴随新产品上市,公司有望利用自身品牌效应实现迅速放量,持续增厚业绩表现。

高端仿制药借力集采冲出重围,5大产品备战第七批国采

表1:苑东生物2021年获批的仿制药

来源:米内网MED2.0中国药品审评数据库

2021年,苑东生物获批上市的仿制药均按新分类报产,视同通过一致性评价,产品分布在四个亚类,其中富马酸丙酚替诺福韦片是公司在全身用抗病毒药领域的首个产品,而瑞格列奈二甲双胍片则是公司首个获批的口服降糖药,标志着苑东生物的产品线进一步扩大。

表2:苑东生物2020年至今报产并在审的仿制药

来源:米内网MED2.0中国药品审评数据库

2020年至今,苑东生物有13个高端仿制药报产并在审,公司有望在钙通道阻滞剂、抗癫痫药、止痛药、止吐药和止恶心药、治疗与胃酸分泌相关疾病的药物等亚类迎来新突破。

其中,氨己烯酸散、拉考沙胺口服溶液、舒更葡糖钠注射液、艾司奥美拉唑镁肠溶干混悬剂有望冲击首仿:目前氨己烯酸散仅有苑东生物申报仿制上市,大概率能拿下首仿;公司在3月7日提交了拉考沙胺口服溶液的上市申请,该产品暂无国产仿制药获批;舒更葡糖钠注射液申报仿制上市的企业超过20家,竞争较为激烈;艾司奥美拉唑镁肠溶干混悬剂有4家企业申报仿制上市,苑东生物依然有望扭转形势。

盐酸阿罗洛尔片、阿立哌唑口服溶液、注射用尼可地尔、盐酸去氧肾上腺素注射液目前仅有1家国内企业获批上市,苑东生物有望争取国产第二家。

表3:苑东生物已过评/视同过评产品

来源:米内网MED2.0中国药品审评数据库

注:*为首家过评

截至目前,苑东生物已过评/视同过评的产品有18个,共5个产品中标国采,涉及富马酸比索洛尔片(第二批)、依托考昔片(第三批)、格隆溴铵注射液、盐酸法舒地尔注射液、达比加群酯胶囊(第五批)。

表4:苑东生物中标国采的产品市场份额变化情况

来源:米内网中国公立医疗机构终端竞争格局

苑东生物表示,集采推动了公司“光脚”品种快速放量并完成进口替代,富马酸比索洛尔片、格隆溴铵注射液、达比加群酯胶囊和盐酸法舒地尔注射液均是第一顺位进入集采,公司集采前所占的市场份额不算太高,进入集采后迅速放量,市场份额有了大幅度提升。米内网数据显示,2021上半年在中国公立医疗机构终端,苑东生物在富马酸比索洛尔片、依托考昔片的市场份额均有了大幅上涨,随着第五批国采在2021年四季度落地,其余3个中标产品的市场份额有望进一步提升。

得益于公司建立了化学原料药与制剂一体化产业链,进入集采虽然以价换量,但苑东生物相比其他竞争对手在成本上有优势,因此盈利能力更强。随着国采覆盖面越来越广,公司将会有更多产品参与集采竞标,从而有望抢占更多全国市场份额,并驱动公司业绩成长。

表5:苑东生物参与第七批国采的产品

注:销售额低于1亿元用*代替

第七批国采即将来袭,苑东生物将有5个产品参与竞标。从2021上半年的市场格局来看,苑东生物在伊班膦酸注射剂、咖/啡/因注射剂已占据较高的市场份额,而盐酸美金刚缓释胶囊正在放量阶段,丙酚替诺福韦口服常释剂型竞争较为激烈,最终结果有待开标。

创新药矩阵已建立,首个1类新药备受瞩目

据悉,目前苑东生物有7个重磅在研的1类新药备受市场关注。从治疗领域来看,麻醉镇静的火力最为集中,此外,糖尿病、心血管已有产品进入临床阶段,未来将拓展至抗肿瘤领域。

表6:苑东生物在研的重磅1类新药

来源:公司年报、米内网数据库

在糖尿病领域,苑东生物已拿下了公司首款口服降糖药,瑞格列奈二甲双胍片(Ⅰ)、瑞格列奈二甲双胍片(Ⅱ)是国产第二家(首家过评),目前1类新药优格列汀片也在今年2月进入了Ⅲ期临床研究,预计2024年上市。据悉,优格列汀是一种DPP-4抑制剂,是国内首家申报的、用于2型糖尿病的口服长效降糖药,拟一周给药一次,该产品降糖效果显著。米内网数据显示,目前市场上畅销的DPP-4抑制剂包括了西格列汀、沙格列汀、利格列汀、维格列汀、阿格列汀,2020年在中国公立医疗机构终端合计销售额已超过28亿元。

心血管领域,苑东生物有4个高端仿制药即将获批,而在研1类新药CX3002片是一种新型口服Xa因子抑制剂,拟用于预防急性深静脉血栓的形成。与同靶点药物相比,CX3002作用机制明确,药效更突出,目前该产品已完成Ⅰ期临床试验,正准备开展Ⅱ期临床试验。

麻醉镇痛领域是苑东生物重点打造的产品管线,目前公司首个生物药1类新药EP-9001A注射液已获批临床,预计在2024年报产。EP-9001A注射液是一种全新作用机制的人源化单克隆抗体药物,靶点为人神经生长因子(NGF),具有与阿片类药物、非甾体类抗炎药等其他镇痛药不同的作用机制,能够在强效镇痛的同时避免成瘾性的产生,市场前景广阔。而EP-0093I+EP-0093A是一种μ偏爱型阿片受体激动剂,拟用于中至重度疼痛,临床前研究结果显示其具有阿片类药物的镇痛效果,但能减少阿片类药物的副作用,成药性好。D0025是大/麻素受体CB2选择性激动剂,拟用于治疗神经病理性疼痛和炎症性肠病引起的腹痛,目前国内尚无同类药物上市。这些麻醉镇痛1类新药正在有条不紊地进行研究开发,后续申报并获批上市后,有望逐步树立苑东麻醉镇痛品牌实力。

在抗肿瘤领域,D0011长效融合蛋白注射液是VEGF和PDGF双靶点药物,通过双靶点的协同作用提高药物药效,相比于已上市的单一VEGF靶点药物,双靶点药物能降低长期治疗中出现的其他信号通道代偿性升高的可能性,提高长期治疗的疗效。D0037的靶点为表观遗传学相关溴结构域蛋白BRD4,拟开发主要适应症包括复发/难治性急性白血病、前列腺癌等适应症。

结语

经过多年的努力,苑东生物已覆盖了高端化学药研发与生产及服务的全产业链,建立了原料药和制剂一体、仿创结合、国内与国际市场并重的业务体系,并加速在生物药和新药领域的发展布局,公司在研发创新、首仿及一致性评价等方面的竞争力也越来越强。

来源:公司年报、米内网数据库

邵丽竹

何发

热点文章

-

重磅,新版GCP发布,9月1日起施行!

2026-06-08

-

无菌药品生产环境监测性能确认的研究及应用

2026-05-07

-

AI+制药行业潜力巨大,产业链相关公司梳理(名单)

2026-04-29

-

CDMO龙头三星生物罢工!中国CDMO企业迎订单转移窗口期?

2026-05-12

-

-

中药提取自动投料系统(模式)设计与应用——以华润三九和华润江中投料系统为例

2026-05-20

-

解读2023版药品GMP指南中的检重仪精度要求

2026-05-08

-

基于CFD仿真技术的灌装机充氮装置设计优化

本文以某制药产线的灌装机设备为研究对象,采用计算流体动力学(CFD)仿真技术对充氮装置的充氮性能进行分析,并结合分析结果对氮幕结构进行了优化设计。随后,针对优化方案进行性能仿真验证,结果显示优化后的顶空残氧量降低至0.252%。为了进一步验证优化方案的实际效果,将优化方案应用于实际产线进行性能测试,测得的顶空残氧量为0.68%,这一结果满足了小于1%的要求,表明其充氮保护性能已达到国际先进水平。

作者:

-

药品密封性检测 :用户需求与优化

-

可控冻融系统在生物原液上的应用

-

人用疫苗生产数字化转型

-

药包材生产质量管理的进阶策略

-

药厂洁净区域风量和压差的控制策略

评论

加载更多