千亿抗菌药市场大爆发!豪森最高涨2000%

今年5款1类新药获批,两个已获医保“加持”

资料显示,甲苯磺酸奥马环素是再鼎医药在2017年从Paratek引进而来的产品,2020年3月,再鼎医药与海正药业的孙公司辉正(上海)医药科技签署了该产品的独家推广协议,再鼎按照协议约定支付推广服务费,辉正则向再鼎支付2.3亿元的预付款,待产品获批上市后,辉正再根据实际年净销售额向再鼎支付里程碑费用,累计最高不超过相当于4050万美元的人民币金额。

甲苯磺酸奥马环素是一种新型四环素,专用于克服四环素的耐药性及提高对广谱细菌感染的活性。该新药于2020年2月提交上市申请并获得CDE承办,拟用于治疗群体获得性细菌性肺炎(CABP)及急性细菌性皮肤及皮肤结构感染(ABSSSI),该新药既有静脉注射剂型,也有每天一次的口服剂型,可以满足患者的序贯治疗。

我国药品审评审批改革自2015年展开,2017年两办发文促进药品审评审批改革深入推进,改革从最初的解决审评积压,转向鼓励创新。米内网数据显示,全身用抗细菌1类新药在2016-2017年间每年仅获批1个,2021年至今已获批5个。

优先审评制度为创新药上市进程提速,医保目录动态调整则大大加快了新药获批后进入医保的时间。今年获批的两个全身用抗细菌1类新药,从上市到成功进入医保目录仅用不到半年的时间,可见国家层面对创新药的支持来得既及时又给力,不但患者能受惠,企业也能受到鼓舞。

浙江医药新昌制药厂的1类新药苹果酸奈诺沙星胶囊是新一代的无氟喹诺酮类抗感染药物,2016年获批上市,2019年通过谈判进入国家医保目录,现为2021版谈判目录品种,限制使用范围为限二线用药,支付定价保持在16.2元(250mg/粒)。该新药的注射剂型苹果酸奈诺沙星氯化钠注射液在今年6月拿下新药批文,本次谈判成功顺利进入新版国家医保目录,限制使用范围是只用于治疗已证明或高度怀疑由敏感细菌引起的感染,支付定价为84.8元(250ml/瓶)。

同样在今年6月获批的1类新药康替唑胺片是新一代的噁唑烷酮类抗菌药,本次也谈判成功进入新版国家医保目录,限制使用范围是用于治疗由对本品敏感的金黄色葡萄球菌(甲氧西林敏感和耐药的菌株)、化脓性链球菌或无乳链球菌引起的复杂性皮肤和软组织感染,目前尚未公布支付定价。

豪森1类新药年年暴涨,这些产品进医保后增速惊人

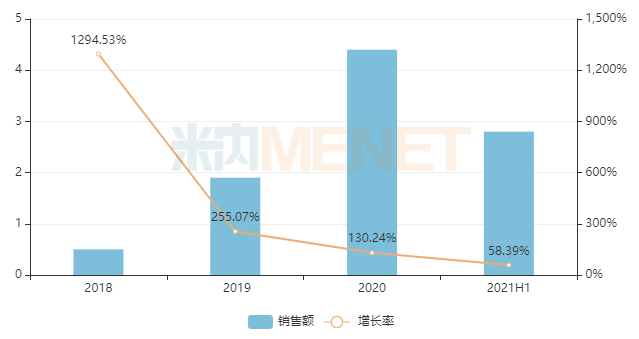

国家医保谈判自2016年启动,最早通过谈判进入医保的品种包括了替诺福韦酯、埃克替尼、吉非替尼;2017年扩大至44个品种,最终36个谈判成功,治疗领域进一步扩展,其中全身用抗细菌药领域的1类新药吗啉硝唑氯化钠注射液成功“入保”,该新药进入医保后的销售情况,牵动着“后来者”的神经。

吗啉硝唑氯化钠注射液是新一代硝基咪唑类抗菌药,该产品的获批打破了自奥硝唑上市后近40年的沉寂。吗啉硝唑氯化钠注射液2017年进入谈判目录,限二线用药,支付定价为106元/瓶;2019版谈判目续约时,支付定价降至97元/瓶,限定使用范围未发生改变,该价格及限定使用范围沿用至2021版医保谈判目录。

豪森药业于2014年拿下吗啉硝唑氯化钠注射液的新药批文,2014-2016年在中国城市公立医院、县级公立医院、城市社区中心及乡镇卫生院(简称中国公立医疗机构)终端的销售额均不超过百万元。

成功进入2017版国家医保谈判目录后,该新药当年的增速高达2158.82%,随后2018年的增速也超过1000%,2019年成为了新的“亿级”品种,2020年尽管疫情影响患者就诊频次,但依然拿下超4亿元的好成绩,2021上半年继续保持高速增长,销售额已超过2019年全年。而从渠道来看,县级公立医院的占比在快速扩大,2021上半年达24.23%,而城市公立医院则缩减至75%左右。

2018年国家医保谈判成功的是17个抗肿瘤药。2019版国家医保常规目录新增了5个全身用抗细菌药,此外,谈判目录纳入了1类新药苹果酸奈诺沙星胶囊。

奥硝唑是第三代硝基咪唑类衍生物,目前在临床上应用日益广泛。市场上的奥硝唑相关产品涉及剂型众多,片剂、胶囊剂和注射剂已进入国家医保目录。奥硝唑注射液和注射用奥硝唑最早进入2009版常规目录,奥硝唑氯化钠注射液以及奥硝唑葡萄糖注射液在2017年也进入了常规目录,普通片、分散片及胶囊剂三个口服剂型为2019版常规目录新增品种。

法罗培南钠颗粒是一种较为新型的广谱、高效抗生素,是湖南华纳大药厂自主研发的一种适用于儿童感染性疾病治疗的改良型新药。该独家产品2019-2020年在中国公立医疗机构终端的销售额增速高达100%、230%,2021上半年也超过了78%。

其中,头孢妥仑匹酯颗粒属于第三代头孢菌素类抗生素,目前仅有原研药获批进口,2019-2020年在中国公立医疗机构终端的销售额增速高达446.15%、45.44%。

千亿市场大洗牌,集采“降价、提质、腾空间”

2012年《抗菌药物临床应用管理办法》实施后,“限输限抗”政策持续推进,中国公立医疗机构终端全身用抗细菌药市场规模增长放缓;2018年4+7试点为国家集采拉开了序幕,五批六轮(不含胰岛素专项)至今共纳入29个全身用抗细菌药(按通用名+剂型统计),受疫情叠加集采降价影响,2020年该亚类的市场规模缩减至1188亿元。一致性评价、国家集采合力提高了产品质量,而未过评产品将逐渐在市场上失去竞争力,从而做到了优胜劣汰;另一方面以价换量后,能为医保基金腾出更多空间,为创新药“入保”做好铺垫。

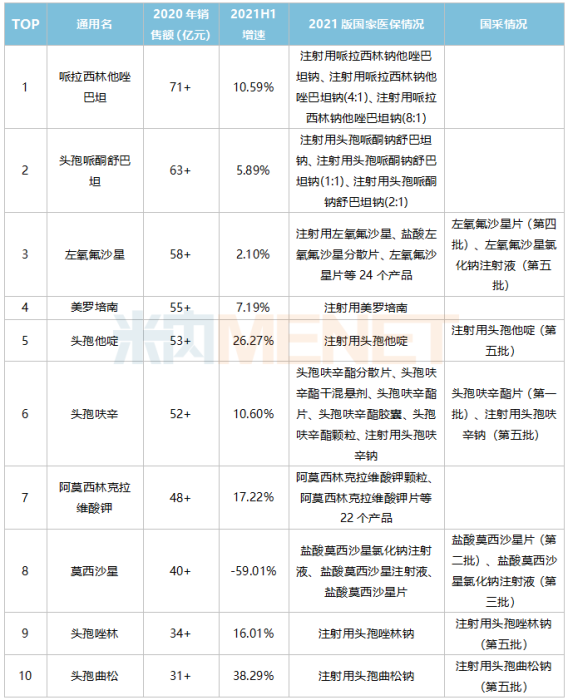

2020年在中国公立医疗机构终端,全身用抗细菌药TOP10品种均为超过30亿元的大品种,这10个大品种目前已有部分剂型进入了2021版国家医保常规目录。其中,哌拉西林他唑巴坦和头孢哌酮舒巴坦进入医保的产品限有明确药敏试验证据或重症感染的患者使用,注射用美罗培南限多重耐药的重症感染患者使用,莫西沙星进入医保的注射剂限有明确药敏试验证据的感染(包括急性窦炎、下呼吸道感染、社区获得性肺炎、复杂性腹腔感染)患者使用。医保对部分抗生素限定使用范围,既可让患者减少不必要的支出,也能防止抗生素被滥用后造成耐药。

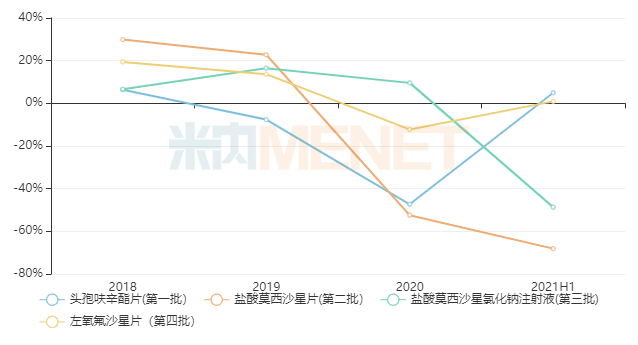

我国是抗生素使用大国,临床需求量大,国采五轮六批每一批次均有全身用抗细菌药被纳入,数量分别为1个、7个、8个(含1个注射剂)、5个、8个(含7个注射剂)。TOP10品种中已有6个品种的相关产品纳入到了国采行列。

从被纳入国采的时间来看,头孢呋辛酯片(第一批)在经历“两连降”后维稳,显示出了国采的阵痛正逐渐散去;而第四批的左氧氟沙星片在今年上半年才逐步落地执行,目前弹性恢复与疫情影响逐渐消退关系密切,未来发展如何,我们拭目以待。

从目前的市场情况来看,纳入国采的全身用抗细菌药经历“降价阵痛”是必然结果,但由于这些品种本来市场规模大,纳入的品规不算多,这种阵痛未算“伤筋动骨”。而对于企业格局而言,则是翻天覆地的变化,以头孢呋辛酯片为例子,2018年执行前,国药致君(深圳)制药(38.23%)、苏州中化药品(30.70%)、葛兰素史克(10.02%)为TOP3企业,2021上半年国药致君(深圳)制药(55.36%)、苏州中化药品(13.03%)、白云山天心制药(10.75%),当年中标的国药致君(深圳)制药与白云山天心制药的市场份额持续走高,展现出了国采的对于市场格局洗牌的强大威力。

结语

目前,国家层面多举措助力创新药落地,提高患者的可及性,降低患者的支出,同时,创新药在市场上快速放量,也能为企业加快资金回笼,以投入后续更多的产品管线研发之中。随着后续新一轮国采的到来,全身用抗细菌药市场的格局将发生更多变化。

邵丽竹

何发

相关推荐

-

-

-

北京大学肿瘤医院沈琳教授:肿瘤免疫治疗未来可在家完成

2021年12月6日,由先声药业与思路迪医药、康宁杰瑞生物制药三方战略合作的全球首个皮下给药PD-L1抗体药物恩维达®(恩沃利单抗注射液)获批上市新闻发布会在京举行。该产品已于近日获国家药品监督管理局批准上市(批准文号:国药准字S20210046),为我国肿瘤患者提供了新的治疗选择。

2021-12-07

热点文章

-

重磅,新版GCP发布,9月1日起施行!

2026-06-08

-

无菌药品生产环境监测性能确认的研究及应用

2026-05-07

-

AI+制药行业潜力巨大,产业链相关公司梳理(名单)

2026-04-29

-

CDMO龙头三星生物罢工!中国CDMO企业迎订单转移窗口期?

2026-05-12

-

-

中药提取自动投料系统(模式)设计与应用——以华润三九和华润江中投料系统为例

2026-05-20

-

解读2023版药品GMP指南中的检重仪精度要求

2026-05-08

-

基于CFD仿真技术的灌装机充氮装置设计优化

本文以某制药产线的灌装机设备为研究对象,采用计算流体动力学(CFD)仿真技术对充氮装置的充氮性能进行分析,并结合分析结果对氮幕结构进行了优化设计。随后,针对优化方案进行性能仿真验证,结果显示优化后的顶空残氧量降低至0.252%。为了进一步验证优化方案的实际效果,将优化方案应用于实际产线进行性能测试,测得的顶空残氧量为0.68%,这一结果满足了小于1%的要求,表明其充氮保护性能已达到国际先进水平。

作者:

-

药品密封性检测 :用户需求与优化

-

可控冻融系统在生物原液上的应用

-

人用疫苗生产数字化转型

-

药包材生产质量管理的进阶策略

-

药厂洁净区域风量和压差的控制策略

评论

加载更多