石药、恒瑞频出手老牌大药企快速切入“买买买”模式

石药、恒瑞今年均已出手四次

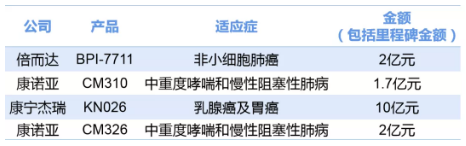

今年以来,石药已引进4款药物,其中2款为呼吸系统用药,2款为抗肿瘤药物。除了最新一笔与康诺亚的再度合作,3月9日,石药集团宣布以2亿元入股的方式获得上海倍而达旗下第三代不可逆EGFR-TKI(BPI-7711)的商业化权益;3月10日,石药集团公告称全资附属公司津曼特生物已与康诺亚生物订立协议,引进CM310(一种抗IL-4Rα的重组人源化单抗)在中重度哮喘和慢性阻塞性肺病(COPD)等呼吸系统疾病独家授权开发及商业化;8月23日,石药集团与康宁杰瑞达成合作协议,获得HER2双抗KN026在乳腺癌及胃癌领域的独家开发及商业化授权。根据协议,康宁杰瑞可获得1.5亿元预付款,4.5亿元开发里程碑金额及4亿元销售里程碑金额。此外,还将获得两位数比例的销售分成。

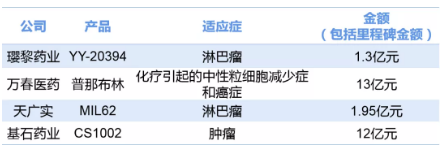

同样在今年,“研发一哥”恒瑞分别与璎黎药业、万春医药、天广实、基石药业4家创新药企达成了合作,为管线增添了3款Ⅲ期临床阶段的药物和一款CTLA-4单抗,均为抗肿瘤药物。

恒瑞今年4笔“license-in”

恒瑞与石药显然已从自研转向“自研+引进”两条腿走路的模式。石药董事长蔡东晨曾对外表示,医保准入、集采政策都在加速淘汰落后企业。仿制药不能拯救传统药企,路只有一条,就是创新,没有创新就意味着死。自己有能力建队伍就自己做,如果实在做不了就买,买了以后让CRO做临床,获批几个独家品种。

加速创新 集采影响或消退

石药集团披露的2021年度三季报显示:石药集团收入206.4亿元,同比增长7.4%;净利润达到43.35亿元,增长23.2%。其中,成药业务收入168.02亿元:神经系统疾病产品收入55.05亿元;抗肿瘤产品收入57.78亿元。

如今,作为石药长期布局的领域,抗肿瘤药正在加速发力。半年报显示,其肿瘤药三大单品都实现快速增长:多美素销售收入增加51%,津优力增加12.8%,克艾力增加17.9%,成为营收增长主要来源。其中,克艾力是第二轮集采产品,进入集采后放量显著,降价68.9%后仍取得了17.9%的销售额增长。

而由于多种产品被纳入集采后价格降幅较大,恒瑞业绩受到影响。今年前三季度,恒瑞营收202亿元,同比增长4%,净利润42亿元,同比下降1.21%。在半年报中,恒瑞医药提到,目前其进入国家集中带量采购的仿制药共有28个品种,中选18个品种,中选价平均降幅72.6%,对公司业绩造成较大压力。

License-in数量“井喷” 更需关注价值

根据药渡数据的不完全统计,2020年全年国内药企license in数量已经达到108件,首次突破百件。2020年国内药企license-in的项目50%以上都是抗肿瘤药物研发方向。

有业内人士表示,自研模式耗资大、周期长、成功率偏低。通过license-in可获得临床品种,构建一个综合的优质研发管线。对于拥有强大销售能力的传统药企,大多聚焦已在海外上市或进入临床Ⅲ期阶段的项目,利用资源优势快速推进临床、商业化。

国内知名“lisence-in”创新药企再鼎医药在今年发布的半年报中,披露了其管线研发的最新情况。截至上半年,再鼎医药已有11个拥有全球权益的在研产品,向外传达“战略前移”、重视药物自研等信息。

业内认为,license-in最重要的是要符合企业的发展战略和产品线规划的大原则,引进相关项目后只是挑战的开始,企业仍需坚持自主创新,更加关注创新价值。

本文来源于医药经济报

邵丽竹

何发

热点文章

-

重磅,新版GCP发布,9月1日起施行!

2026-06-08

-

无菌药品生产环境监测性能确认的研究及应用

2026-05-07

-

AI+制药行业潜力巨大,产业链相关公司梳理(名单)

2026-04-29

-

CDMO龙头三星生物罢工!中国CDMO企业迎订单转移窗口期?

2026-05-12

-

-

中药提取自动投料系统(模式)设计与应用——以华润三九和华润江中投料系统为例

2026-05-20

-

解读2023版药品GMP指南中的检重仪精度要求

2026-05-08

-

基于CFD仿真技术的灌装机充氮装置设计优化

本文以某制药产线的灌装机设备为研究对象,采用计算流体动力学(CFD)仿真技术对充氮装置的充氮性能进行分析,并结合分析结果对氮幕结构进行了优化设计。随后,针对优化方案进行性能仿真验证,结果显示优化后的顶空残氧量降低至0.252%。为了进一步验证优化方案的实际效果,将优化方案应用于实际产线进行性能测试,测得的顶空残氧量为0.68%,这一结果满足了小于1%的要求,表明其充氮保护性能已达到国际先进水平。

作者:

-

药品密封性检测 :用户需求与优化

-

可控冻融系统在生物原液上的应用

-

人用疫苗生产数字化转型

-

药包材生产质量管理的进阶策略

-

药厂洁净区域风量和压差的控制策略

评论

加载更多