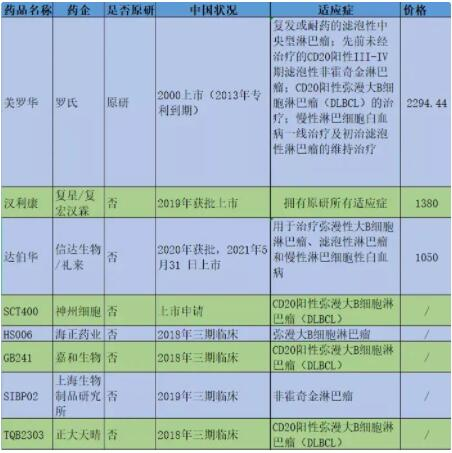

利妥昔单抗:一家企业独大,多家企业入局

而据Celltrion官员称,Truxima在欧洲国家的市场份额早在2019年第四季度就首次超过了罗氏,Truxima在美国也呈上升趋势。同样的市场、同样的生物类似药,中韩对比之下,国内企业就稍显不足了。

哪些企业入局了?

利妥昔单抗的原研,就是罗氏大名鼎鼎的美罗华,由罗氏子公司基因泰克原研,1997年美国FDA批准上市,1998年欧洲获批,2000年正式进入中国,是第一个用于治疗癌症的单克隆抗体。利妥昔单抗注射液上市以来,给罗氏制药贡献了将近千亿的销售额。也与赫赛汀、安维汀并称为罗氏三驾马车。

美罗华的欧盟专利期早就在2013年2月就过期,美国专利也在2016年9月份过期。据不完全统计,全球大概有30余种利妥昔单抗在准备上市。

国内利妥昔单抗的情况

国内目前利妥昔单抗由罗氏、复星、信达“三分天下”。信达由于是今年5月31日才上,所以市场份额并不是很大,但人家价格优势摆在那里,目前也在积极扩充团队。复星/复宏汉霖的汉利康自从上市就是奔着美罗华去的,目前原研有的适应症它全部获批,2019年卖了1.5亿元;同年,罗氏卖了23.55亿元。

2020年,汉利康出厂量为72万支,零售价为1398元/支,年销售额约10亿,复宏汉霖分得2.883亿元,并获得许可权收入1040万元。2021年上半年汉利康(利妥昔单抗)获得销售净利润分成为人民币2.222亿元(汉利康由江苏复星团队负责销售),授权许可收入520万元。反观,美罗华一直在受到仿制品的冲击,除了已经上市的汉利康、达伯华以外,神州细胞、海正生物、嘉和生物等也在来的路上,号称价格屠夫的天晴也来了。

21年前,罗氏Rituxan(美罗华)获批进入中国市场,并因国产药的空白,霸占国内市场十数年之久。直到2019年2月,复宏汉霖(复星医药子公司)的利妥昔单抗注射液(汉利康)在国内获批上市,首个国产生物类似药,填补了我国生物类似药市场的空白,打破了国外原研药长期以来的市场垄断,而另一款利妥昔单抗注射液(达伯华)则是由信达生物研发于2020年10月获批上市。

图片来源:复星医药公告

汉利康作为国内获批上市的第一款利妥昔单抗生物类似药,2020年在国内销售额达26.92亿元,截至2021年6月,汉利康(100mg/10ml)已完成中国境内30个省市的医保开通,七成以上核心医院实现进药。也正是因为国内仿制药的不断上市,以及产品纳入国家报销药品清单后的价格更新,罗氏美罗华(Rituxan)销售出现断崖式下跌,2020中国区销售额下降23%。

另外,据不完全统计,除上述两者外,目前国内进行利妥昔单抗相关药物临床试验的药企还有13家,处于临床3期以上的有7家,其中已有两家药企完成3期临床试验,分别为正大天晴和神州细胞。同时,值得注意的是,深圳万乐在多家药企研发进度领先的压力下,注定暂停了1期临床,提前终止试验。

足见“利妥昔单抗”同质化竞争是如何的严重,至少在该药的研发及市场推进程度上,对比邻国差距不小,国内玩家的目光也大多集中在国内市场,至于海外市场更是想都不敢想!

不过,至少“利妥昔单抗”市场替代的第一步,复星医药的汉利康还是开了一个好头,据资料显示,截止2020年末该药市场份额的50%已被汉利康占领,成功摆脱了进口药物为主的被动局面,并且国产利妥昔单抗对国内市场的进一步蚕食,罗氏的Rituxan在国内的市场份额还在继续下滑。

总体上,最有实力与罗氏原研药Rituxan一较高下,最有机会实现海外市场扩充的,无疑是复星医药的汉利康,至于是否会选择打入国际市场,布局又到了哪一步,复星医药或许会结合自身情况综合考虑,此刻主要是以“汉利康”的国际化布局来看看,非创新药出海的机会究竟在哪?

图片来源:前檐产业研究院

回顾汉利康的海外布局,早在2019年12月,复宏汉霖(复星医药子公司)就与哥伦比亚制药企业FARMADECOLOMBIA签订独家许可协议,授予其在哥伦比亚、秘鲁、厄瓜多尔及委内瑞拉针对公司自主研发的首款产品HLX01(利妥昔单抗)的独家许可及商业化权利。此外,还与已与阿根廷生物医药先锋企业Biosidus签订授权及商业化供应协议,独家授予其针对HLX01在拉丁美洲部分新兴国家市场的开发和商业化权利。

也许,海外布局选择哥伦比亚、秘鲁、厄瓜多尔及拉丁美洲等地会被大多数认为意义不大,但这也是复星医药迫于韩国Truxima早在2017年就预见性布局美国市场的无奈之举,“农村包围城市”的策略也未必不能生效,况且复星汉利康本身产品力本就不弱。

资料显示,汉利康同样作为原研药Rituxan的生物类似药,在人体药代动力学、免疫原性、安全性和有效性的三个临床试验(1a、1b和3期临床试验)数据都证明了其与原研产品在疗效和安全性等方面没有临床意义上的差异。

其中3期治疗弥漫大B细胞淋巴瘤的多中心、随机、双盲、头对头与原研对比临床试验结果还表明,汉利康与原研药联合化疗CHOP的6周期最佳总缓解率分别为92.5%和92.1%。此外,与原研药(欧洲市售)在类风湿关节炎的治疗中也呈现相似的药代动力学特征。

另外,复星医药还开展了利妥昔单抗在国内尚未获批的类风湿关节炎适应症的临床研究,目前已完成临床试验阶段,新适应症的上市申请已于2020年12月获国家药监局受理,若批准上市,复星医药的利妥昔单抗销售量可能大幅提升,市场占有份额将进一步扩大。

图片来源:复星医药公告

2021年5月,汉利康500mg/50ml规格启动上市和供货,截至2021年6月已完成中国境内4个省市的正式挂网/备案采购。2021年9月,复宏汉霖位于徐汇生产基地的100mg/10ml规格新增制剂生产场地补充申请(sNDA)获NMPA批准,有助于进一步提升制剂产能,满足更多患者用药需求。

随着复星医药(复宏汉霖)在汉利康产量和新增适应症的一系列布局,未来,国产利妥昔单抗很有可能像韩国Truxima一样,从拉丁美洲等地逐步辐射到世界各地,我们拭目以待。

文章来源: 药智网,药代动力学

邵丽竹

何发

热点文章

-

重磅,新版GCP发布,9月1日起施行!

2026-06-08

-

无菌药品生产环境监测性能确认的研究及应用

2026-05-07

-

中药提取自动投料系统(模式)设计与应用——以华润三九和华润江中投料系统为例

2026-05-20

-

2025年度中国医药工业主营业务收入前100位企业发布!哪家企业上榜?

2026-07-13

-

预灌封注射剂生产工艺管理要点概述

2026-05-12

-

CDMO龙头三星生物罢工!中国CDMO企业迎订单转移窗口期?

2026-05-12

-

论医药洁净区空间消毒 / 灭菌的常用方法

2026-06-26

-

基于CFD仿真技术的灌装机充氮装置设计优化

本文以某制药产线的灌装机设备为研究对象,采用计算流体动力学(CFD)仿真技术对充氮装置的充氮性能进行分析,并结合分析结果对氮幕结构进行了优化设计。随后,针对优化方案进行性能仿真验证,结果显示优化后的顶空残氧量降低至0.252%。为了进一步验证优化方案的实际效果,将优化方案应用于实际产线进行性能测试,测得的顶空残氧量为0.68%,这一结果满足了小于1%的要求,表明其充氮保护性能已达到国际先进水平。

作者:

-

药品密封性检测 :用户需求与优化

-

可控冻融系统在生物原液上的应用

-

人用疫苗生产数字化转型

-

药包材生产质量管理的进阶策略

-

药厂洁净区域风量和压差的控制策略

评论

加载更多