聚焦抗病毒,凯因生物「赢得市场」

抗病毒领域资深选手

凯因科技净利润情况

图片来源:同花顺财经

图片来源:同花顺财经

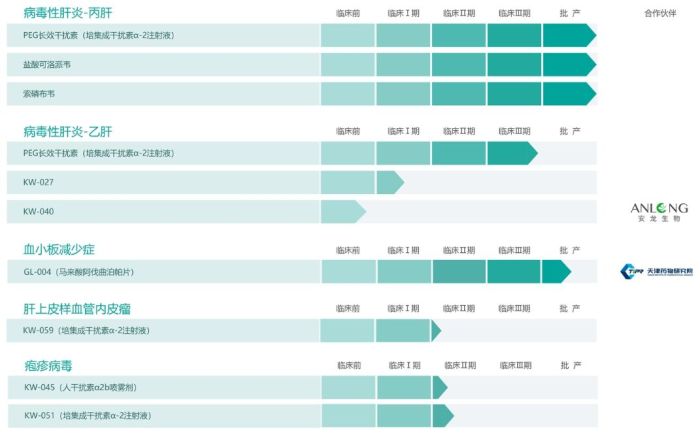

凯因益生(人干扰素α2b注射液)作为一种广谱抗病毒药物,具有抗病毒和免疫调节的双重作用,临床上主要用于治疗急慢性病毒性肝炎、带状疱疹、尖锐湿疣等病毒性疾病。根据PDB国内样本医院数据显示,2023年前三季度凯因益生在中国重组人干扰素α2b注射液市占率达51.8%,稳居第一。

金舒喜(人干扰素α2b阴道泡腾片)是国内唯一一款泡腾片剂型的干扰素制剂,临床主要治疗HPV等阴道病毒感染引起的慢性宫颈炎、宫颈糜烂、阴道炎及预防宫颈癌。数据显示,2020年以来,金舒喜在人干扰素α-2b外用剂型中市占率呈现持续提升态势,2023年上半年,样本医院市占率达到36%。

凯力唯(盐酸可洛派韦胶囊)是一种NS5A抑制剂,通过与索磷布韦联用构成了第四代丙肝治疗方案。2020年获批上市后,同年进入医保目录,成为第一个被纳入国家医保目录的国产直接抗病毒药物,打破了进口垄断。

除了抗病毒领域产品,抗肺纤维化领域产品安博司(吡非尼酮片)目前国内只有两家在售,竞争格局良好,2023年销售收入1.43亿元,同比增长70.92%;免疫调节领域产品复方甘草酸苷系列产品均已纳入多省集采,影响逐步消化,收入有望保持平稳。

占据竞争优势地位的产品,为凯因科技带来稳定的业绩增长。与此同时,凯因科技将目光瞄准了更为广阔的新市场。

角逐百亿乙肝抗病毒市场

派益生

图片来源:参考资料1

图片来源:参考资料1

临床结果显示,长效干扰素与Nas药物联用可以将乙肝治愈率从3%-7%提升至30%以上。未来长效干扰素+Nas或创新药物将是乙肝治疗的趋势,凯因科技有望与特宝生物共享市场增长带来的红利。

研发布局提高上限

图片来源:参考资料1

图片来源:参考资料1

结语

通过凯因科技的成功,可以看到,创新药研发不必执著于热门领域如ADC、PD-1/L1,在其他细分领域的创新突破,同样也是大有所为。

3. 《凯因科技:收入利润持续高增长,核心品种掘金肝炎大市场!》,凯莱英药闻,2024-03-1

撰稿人 | 青栎 药渡Daily

责任编辑 | 邵丽竹

审核人 | 何发

邵丽竹

何发

热点文章

-

重磅,新版GCP发布,9月1日起施行!

2026-06-08

-

无菌药品生产环境监测性能确认的研究及应用

2026-05-07

-

中药提取自动投料系统(模式)设计与应用——以华润三九和华润江中投料系统为例

2026-05-20

-

2025年度中国医药工业主营业务收入前100位企业发布!哪家企业上榜?

2026-07-13

-

预灌封注射剂生产工艺管理要点概述

2026-05-12

-

CDMO龙头三星生物罢工!中国CDMO企业迎订单转移窗口期?

2026-05-12

-

论医药洁净区空间消毒 / 灭菌的常用方法

2026-06-26

-

基于CFD仿真技术的灌装机充氮装置设计优化

本文以某制药产线的灌装机设备为研究对象,采用计算流体动力学(CFD)仿真技术对充氮装置的充氮性能进行分析,并结合分析结果对氮幕结构进行了优化设计。随后,针对优化方案进行性能仿真验证,结果显示优化后的顶空残氧量降低至0.252%。为了进一步验证优化方案的实际效果,将优化方案应用于实际产线进行性能测试,测得的顶空残氧量为0.68%,这一结果满足了小于1%的要求,表明其充氮保护性能已达到国际先进水平。

作者:

-

药品密封性检测 :用户需求与优化

-

可控冻融系统在生物原液上的应用

-

人用疫苗生产数字化转型

-

药包材生产质量管理的进阶策略

-

药厂洁净区域风量和压差的控制策略

评论

加载更多