今年的国家集采,会有哪些口服降糖药进入?

01

老二、老三早已进入第四批国采

从全球范围看,“列净”类降糖药(SGLT-2抑制剂)是目前国际上极受推荐的治疗2型糖尿病患者的新型口服降糖药物,是主流的口服降糖药。在国内市场,2022年口服降糖药市场规模已达300亿,其中“列净”类降糖药的份额正在快速上升,攀升势头非常明显。

事实上,自2017年3款列净类药在国内获批上市后,并进入医保目录后,“列净”类降糖药在国内的市场份额就开始一路走高,到2022年市场规模就已经超50亿。

其中,阿斯利康的达格列净作为首个中国获批的SGLT2抑制剂,目前在该市场中占据主导地位。而紧随其后的列净类药分别为:恩格列净、卡格列净、艾托格列净、恒格列净。

据中康开思数据显示,在2023年1-3季度口服降糖药等级医院市场中,排名第1的就是销售超24.5亿元的达格列净,同比增长超13%。同时,达格列净在2023前三季度零售渠道超15亿元,同比增长超4成。并且达格列净由于其余组合物和用途专利尚在有效期内,保护期最早为2027年6月,所以不会被集采。

而恩格列净、卡格列净均已进入集采。比如,恩格列净作为勃林格殷格翰和礼来的重磅合作项目,它在2022年在在全球的销售额为73亿美元,但在2022年国内销售额仅6亿元左右。主要原因就是其核心专利已于2020年被全部无效,导致恩格列净进入国家第四批集采。目前四川科伦、正大天晴、江苏豪森、江苏万邦等中选药企都占据恩格列净市场的相当份额。

来源:中康开思系统

而卡格列净与恩格列净的情况差不多,都是第四批国采药品,中选的正大天晴、江苏豪森等药企的市场份额有了明显上升。

来源:中康开思系统

02

大品种西格列汀备受关注

如果按照过往九批(十轮)国采的规律进行简单推测,今年有可能在5月份和12月份进行第十批、第十一批国采。

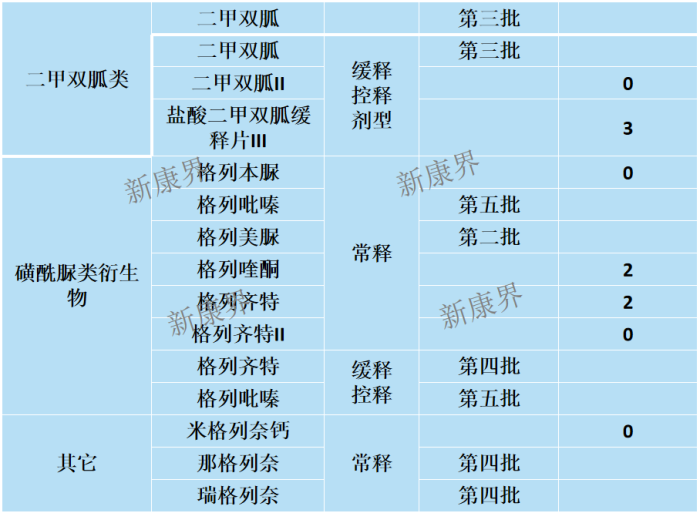

据新康界不完全统计,目前医保目录的口服降糖药,像二甲双胍、阿卡波糖、沙格列汀、维格列汀、恩格列净、卡格列净、瑞格列奈等销售金额大的品种,都已应采尽采。

还未被集采的大品种已然不多,其中,西格列汀备受关注,目前过评企业更是在20家以上,由于其药物活性成分专利2024年6月到期,届时超22亿市场将会被瓜分。虽然第十批国采,它是赶不上了,但是年底的第十一批国采还是有可能的。

此外,阿格列汀片也有超10家企业过评,但其专利2026年9月才到期,短期内不可能集采。至于剩下品种,大多销量还不大,所以过评企业较少,在此就不多说了。详情见下表:

来源:公开信息、新康界整理

至于那些口服复方降糖药,目前仅有二甲双胍维格列汀被纳入第七批集采,其余的大多2-3家过评的样子,再加上部分专利保护,大部分不会被国采。只有西格列汀二甲双胍过评企业达到6家,随着专利到期,加上其制剂专利已被齐鲁制药规避,所以存在年底被国采的可能。

撰稿人 | 新康界

责任编辑 | 胡静

审核人 | 何发

邵丽竹

何发

热点文章

-

重磅,新版GCP发布,9月1日起施行!

2026-06-08

-

无菌药品生产环境监测性能确认的研究及应用

2026-05-07

-

AI+制药行业潜力巨大,产业链相关公司梳理(名单)

2026-04-29

-

CDMO龙头三星生物罢工!中国CDMO企业迎订单转移窗口期?

2026-05-12

-

-

中药提取自动投料系统(模式)设计与应用——以华润三九和华润江中投料系统为例

2026-05-20

-

解读2023版药品GMP指南中的检重仪精度要求

2026-05-08

-

基于CFD仿真技术的灌装机充氮装置设计优化

本文以某制药产线的灌装机设备为研究对象,采用计算流体动力学(CFD)仿真技术对充氮装置的充氮性能进行分析,并结合分析结果对氮幕结构进行了优化设计。随后,针对优化方案进行性能仿真验证,结果显示优化后的顶空残氧量降低至0.252%。为了进一步验证优化方案的实际效果,将优化方案应用于实际产线进行性能测试,测得的顶空残氧量为0.68%,这一结果满足了小于1%的要求,表明其充氮保护性能已达到国际先进水平。

作者:

-

药品密封性检测 :用户需求与优化

-

可控冻融系统在生物原液上的应用

-

人用疫苗生产数字化转型

-

药包材生产质量管理的进阶策略

-

药厂洁净区域风量和压差的控制策略

评论

加载更多