巨石生物获19亿增资,石药在布什么局?

值得注意的是,新诺威和巨石生物都属于石药集团旗下,其实上市公司对所属子公司调整是一种常见的资本运作,而石药集团将手中“牌”里“顺子”和“对子”的互拆调整,又透露出什么样的布局信号?

01

2款药物“出海”,

石药系创新“小将”

成立于2019年的巨石生物在默默无闻3年后,不鸣则已一鸣惊人,石药集团能斩获中国首个且是目前唯一被纳入紧急使用的mRNA新冠疫苗,要归功于巨石生物,度恩泰(mRNA新冠疫苗)正是巨石生物的首个获批产品,让石药集团在mRNA疫苗技术路线上超越了一众疫苗企业。

不仅如此,巨石生物还在“出海”领域战功赫赫。自2022年以来,已有2款ADC在研药物“出海”,分别为Claudin 18.2 ADC药物SYSA1801和Nectin-4 ADC药物SYS6002。

●2022年7月,巨石生物将SYSA1801大中华地区(包括中国大陆、中国香港、中国澳门及中国台湾)以外的开发及商业化权利授予Elevation Oncology,“出海”金额最高达11.95亿美元,其中包含0.27亿美元首付款、1.48亿美元潜在开发/监管里程碑付款及10.2亿美元潜在销售里程碑付款,此外,巨石生物有权按授权地年度销售净额收取最高双位数百分比销售提成。

●2023年2月,巨石生物将SYS6002美国、欧盟、美国、加拿大、澳大利亚、冰岛、列支敦士登、挪威及瑞士的开发及商业化权利授予Corbus Pharmaceuticals,“出海”金额最高达6.875亿美元,其中包含0.075亿美元首付款、1.30亿美元潜在开发/监管里程碑付款及5.55亿美元潜在销售里程碑付款,此外,巨石生物有权按授权地年度销售净额收取分层销售提成。

凭借度恩泰的获批及2款药物的“出海”,巨石生物在成立3年后实现营业收入零突破,2022年以来截至2023年7月,已累计营收2.46亿元。

图片来源:新诺威企业公告

虽然巨石生物的营收主要来自产品“出海”的首付款,而首个获批产品度恩泰未能带来丰厚收入,这是因新冠疫情形势变化所致,且度恩泰实力不俗。

据序贯加强免疫临床研究结果显示,度恩泰不良事件发生率及严重程度显著低于文献报道的已上市mRNA疫苗,值得一提的是,度恩泰2023年5月实现接种,标志着国产自研在mRNA技术路线上实现了商业化。

02

在研8款产品,

管线大丰收将至

巨石生物管线中现有在研产品8款,除了上述2款处于1期临床的产品,在临床初期就实现“出海”外,另一大亮点是大部分产品即将进入收获期,其中2款产品处于申报上市阶段,3款产品已推进至临床3期。

图片来源:新诺威企业公告

适应症差异化策略确保在内卷中立足,SYSA1802是PD-1单抗药物,PD-1赛道近年来的内卷,让一众布局PD-1靶点的药企倍感压力。

据不完全统计,国内已获批16款PD-1/PD-L1单抗,SYSA1802若获批,无疑是PD-1中的“晚字辈”。但适应症的差异化,让“晚字辈”的SYSA1802虽来的晚,却赶的巧。

默沙东的帕博利珠单抗是首款获批用于治疗宫颈癌的PD-1药物,但未在国内获批该适应症,直到誉衡生物的赛帕利单抗在2023年7月新增了用于接受过一线或以上含铂标准化疗后进展的复发或转移、PD-L1表达阳性(CPS≥1)的宫颈癌适应症,国内才有了首款用于宫颈癌的PD-1药物,SYSA1802选择将适应症作为差异化突破口,正是明智之举。

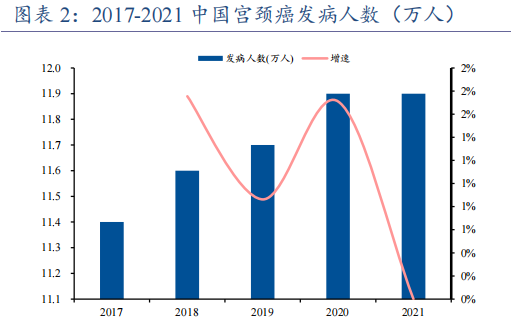

据数据统计,中国2017年宫颈癌发病人数约为11.4万,2021年增至11.9万,根据2023年ICO/IARC中国HPV和相关疾病报告显示,中国有5.824亿年龄在15岁及以上的女性面临患宫颈癌的风险。

图片来源:太平洋证券

尽管HPV疫苗的“百花齐放,多点开花”,让世卫组织(WHO)很有信心的在2020年提出加速消除宫颈癌的全球战略,国内也逐渐扩大HPV疫苗免费接种覆盖面,但受到政策进程,以及接种年龄限制和接种剂次间隔期等多重影响,未来一段时期,宫颈癌年发病人数仍可能维持高位。

值得一提的是,SYSA1802申报的用于治疗至少一线含铂方案化疗失败的PD-L1表达阳性的复发或转移性宫颈癌适应症,获得了附条件批准上市资格,可见国内对宫颈癌临床用药的急需,及对SYSA1802临床疗效的认可,此外,SYSA1802宫颈癌一线3期确认性临床试验也已启动,让SYSA1802在众多PD-1药物中立足一席之地是极有希望的。

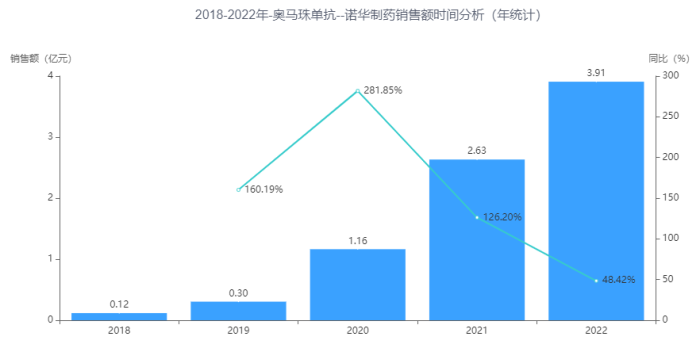

打破进口垄断再立一功,巨石生物的另一款已申报上市的产品——奥马珠单抗,是生物类似药。据药智数据显示,诺华制药原研的奥马珠单抗在国内获批适应症为中度至重度持续性过敏性哮喘和青少年/成人慢性自发性荨麻疹,其在国内销售额一路攀高,增长迅速,据药智数据显示,医院端销售额已由2018年的0.12亿元增至2022年的3.91亿元,4年增幅达3158.33%。

图片来源:药智数据

首个获批的国产奥马珠单抗类似药是迈博药业的奥马珠单抗α,获批适应症为免疫球蛋白E介导的哮喘,而巨石生物的奥马珠单抗申报适应症为慢性自发性荨麻疹,一旦获批上市,就撕开了治疗荨麻疹的进口药奥马珠单抗的垄断。

03

寻找下一个爆款,

抗肿瘤+疫苗齐头并进

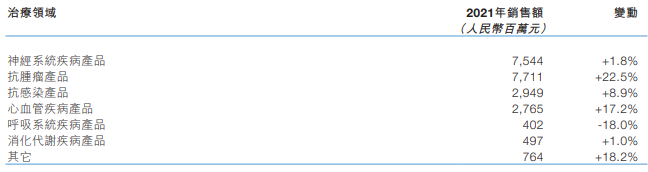

抗肿瘤产品和神经系统产品是石药集团治疗领域中齐肩的两大支柱,2021年销售额分别为77.11亿元和75.44亿元,其中抗肿瘤领域是绝对的“当家花旦”。

图片来源:石药集团2021年报

2022年和2023年上半年,神经系统产品销售额分别增长5.7%和17.5%,达81.08亿元和45.53亿元,而抗肿瘤产品持续出现负增长,2023年上半年销售额为29.88亿元。

新诺威主营业务为大健康领域功能食品,虽不涉及创新药,但通过对巨石生物的增资控股,相比IPO上市,能更快的将巨石生物纳入A股平台,可对巨石生物持续赋能,加快推进创新技术成果转化,毕竟石药集团建立的单抗、双抗、ADC、mRNA、siRNA、PROTAC及AI药物等药物研发技术平台,巨石生物就占了其中3个,且重磅管线产品均为抗肿瘤产品,此外,加快推进巨石生物的ADC药物,也迎合了抗体药物与ADC联用的发展趋势。

值得一提的是,虽然mRNA新冠疫苗已“淹没”在新冠疫情变化的大环境下,但石药集团并未放弃mRNA技术路线。据2023半年报显示,其不仅在针对变种毒株积极开发迭代疫苗,还基于mRNA技术针对传染性疾病、呼吸道病毒、肿瘤开发其他预防性和治疗性疫苗,此外,在mRNA和药物递送技术平台,开发蛋白替代疗法、基因编辑产品及体内细胞重编程技术(CAR-T、CAR-M)。

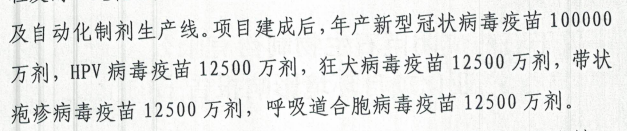

据石家庄高新区曾公示的巨石生物mRNA疫苗产业化项目显示,产品不仅涉及新冠疫苗,还涉及HPV、狂犬疫苗、带状疱疹疫苗和呼吸道合胞病毒疫苗,也反映出石药集团有大举进军疫苗领域的念头。

图片来源:石家庄高新区官网

石药集团能否在mRNA新冠疫苗的成功下乘势而行,成为疫苗领域的又一个龙头?值得期待。

04

小结

医药研发犹如战场,产品实力的强悍可以让药企勇往直前,排兵布阵战略的调整可以让药企应对瞬息万变的“战场”形势,作为曾代表中国制药入选全球医药企业研发管线规模榜单第23位的石药集团,这次组合了一副好“牌”。

撰稿人 | 赵言午 药智网

责任编辑 | 胡静

审核人 | 何发

邵丽竹

何发

热点文章

-

重磅,新版GCP发布,9月1日起施行!

2026-06-08

-

无菌药品生产环境监测性能确认的研究及应用

2026-05-07

-

AI+制药行业潜力巨大,产业链相关公司梳理(名单)

2026-04-29

-

CDMO龙头三星生物罢工!中国CDMO企业迎订单转移窗口期?

2026-05-12

-

-

中药提取自动投料系统(模式)设计与应用——以华润三九和华润江中投料系统为例

2026-05-20

-

解读2023版药品GMP指南中的检重仪精度要求

2026-05-08

-

基于CFD仿真技术的灌装机充氮装置设计优化

本文以某制药产线的灌装机设备为研究对象,采用计算流体动力学(CFD)仿真技术对充氮装置的充氮性能进行分析,并结合分析结果对氮幕结构进行了优化设计。随后,针对优化方案进行性能仿真验证,结果显示优化后的顶空残氧量降低至0.252%。为了进一步验证优化方案的实际效果,将优化方案应用于实际产线进行性能测试,测得的顶空残氧量为0.68%,这一结果满足了小于1%的要求,表明其充氮保护性能已达到国际先进水平。

作者:

-

药品密封性检测 :用户需求与优化

-

可控冻融系统在生物原液上的应用

-

人用疫苗生产数字化转型

-

药包材生产质量管理的进阶策略

-

药厂洁净区域风量和压差的控制策略

评论

加载更多