Big Pharma和Biotech共同面临的困境:全球制药进入一个少产品的时代

我国的Biotech可以说是雨后春笋,跌宕起伏。政策频出,行情多变,国内支付创新,看不到希望,出海,出海,成了大家的共识。去年下半年,今年上半年的几笔NMC收购合作中国Biotech的交易,点燃了国内上千家Biotech对国际市场的向往。

但是,眼下的全球制药工业到底是一副什么样子?

2023年3月,德勤(Deloitte)全球药物创新报告给大家浇了一头冷水。报告的两张图(图-2,图-3)给出了令业界寒碜的数据。

Deloitte收集了全球具有代表性的20家公司(图-1):

图-1

统计了2013-2022的20家公司的药物研发R&D投资收益(ROI, Return of Investment)图-2:

新冠疫情是突发事件,去掉新冠疫情影响后,实际R&D投资回报图-3:

去除新冠因素,2022年着20家公司的R&D投资回报(IRR, Internal Rate of Return)只有0.6%!

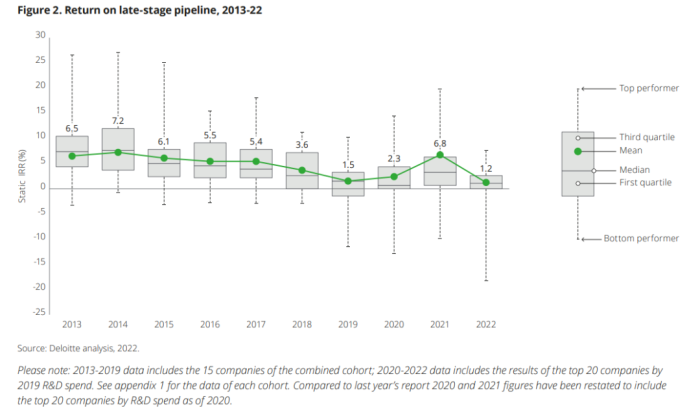

需要对这两张图做出解释的是,Deloitte只统计20家公司处于late-stage管线项目,也就是说,只计算进入Phase II之后的项目。在Deloitte的报告中,用IRR(IRR与ROI计算不同,大体可以互相替代)内部投资回报代替ROI整体投资回报。

之所以该报告引起业界关注,是该报告的结论是‘2013年-2022年,20家企业R&D投资回报一直下降。新冠疫情催化了投资和创新的一波高潮,但是,这个高潮太短。新冠疫情并没有从根本上改变研发投资收益递减定律(The Law of Diminishing Return)。

0.6%的投资回报,意味着制药工业R&D投资回报不但低于融资成本(Cost of capital Cost),甚至接近于0。

我在想,再这样发展下去,那天制药工业的IRR如果出现-100%, 会是一番什么情形?

疫情过后,美国制药工业遇到的“麻烦”如下:

2023年3月EY analysis一篇文章,给出top 25家biopharma管线项目补充困境的图示,图-4:

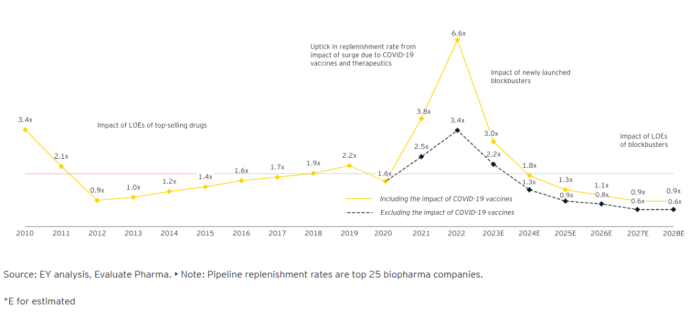

图中X(replenishing rate)代表管线产品增值与同期专利产品到期损失之比。这张图要说明的是, 2010年top 25管线价值是同期专利损失价值的3.4倍,借助新冠疫情的动力,去年也达到了3.4倍,但是,由于管线短缺和创新效率递减,EY analysis预计, 2028年这一数值将出现反转,届时,同期专利损失价值将是在研管线价值1.4倍,换句话说,2028年,这25家公司专利损失将高出管线价值的40%,整体上,制药巨头管线补充能力将下降80%(从3.4x 降至0.6x)。

从图-4可以看出,Big Pharma在新冠疫情中大赚了一笔,整个疫情期间,在研管线产品价值是同期专利损失的2-3倍。正如‘Analyzing Returns on Investment from Pharmaceutical Innovation’(Analyzing Returns on Investment from Pharmaceutical Innovation(pharmanewsintel.com)一文所说:(疫情期间)。。。新药上市了,制药公司收到了钱,主管发了奖金,挣了期权,股东得到了分红和股票回购,病人有药可用。但是,产品上市,从管线中移除了价值,必须寻找新的assets填补空出的管线,填补不及时,ROI(投资回报)就要降下来,长时间填不上,公司就要出麻烦。眼下的情况,填补管线,谈何容易?

历史总是惊人的相似,2010年前后,大批1990s上市的巨弹药物专利到期(以Lipitor为代表)。当时,好在有单克隆抗体很快填补这些化学药腾出的Pipeline空缺,Big Pharma又把一批大分子经营成了更高价值的blockbuster(以Humira为代表)。

Big Pharma在疫情期间赚了大钱,有人说Big Pharma手里有5,000亿美元的现金,也有人说是10,000亿美元。尽管大公司眼下不缺钱,眼下的行情却对Big Pharma和Biotech形成两难。

大公司的难处在于,为填补Pipeline,除了M&A,并没有更好的办法。但是,适合M&A的标的不多!疫情结束后,顶着IRA的降价压力,2022年的制药M&A却不太好看,47个交易,交易额也就$860亿美元,而之前5年平均交易额是$1,072亿美元。尽管疫情期间新技术,新产品捷报频传,却看不到修美乐这样的产品。

大公司之间的巨额M&A交易,会改变市场低迷(历史上有过),但是,好像大公司对互相之间的兼并失去了兴趣,毕竟,过去大公司之间商业文化磨合并不令人愉快。

大公司现实情况是,有钱,找不到好的项目,或者说,面对新方法,新技术,还没有想好经营的办法。

Biotech的难处在于,美国大约55%的Biotech手里的现金不够两年使用,Biotech没太多的融资手段。市场的不确定性,使得Biotech(尤其是疫情期间成立)没能力通过IPO或Spac融资。去年硅谷银行倒闭(SVB)对债市造成负面影响,风险投资还在,但是,对Biotech的估值越压越低。为报团取暖,Biotech与Biotech互相之间的兼并增加,2022年Biotech之间的交易达到了总交易数的44%, 而过去5年,这一比例只有28%。

大公司购买Biotech的项目合作(alliance),听上去不错,是解决Biotech缺钱,解决Big Pharma缺项目的一个办法。但这种合作,大多里程碑付费milestone payment。2022年Biotech的alliance交易项目中,只有交易额的6%用于确定性的首付(guaranteed upfront payment)。

Biotech处于谈判弱势,可供选项不多,这种交易确定性的首付可以解决Biotech的应急,但是解决不了Biotech长期和根本需求。要知道,从进入Phase I 到 Approval 成功率只有10%, FDA批准上市的药物,从1980年至今,每10个药只有2个(也有人说3个)能收回投资。10% x 20%, 一个新药从开发到赚到钱,概率只有2%!从这一点看,项目合作交易中收到Milestone全款,赚到钱,真不是一件乐观的事情。

大公司的谨慎和保守,也不是完全没有道理。新冠以来市场出现的新技术,新疗法,新手段,如CGT,ADC,mRNA,AI,ML。。。。眼花缭乱,EY Analysis的Ural认为,目前市场上流行的新疗法大多基础构架、商业验证、操作平台、和制造方法都还没有成熟。更直白的说,目前Biotech要达到何等成功,才有可能获得他们最终成功所需要的资本?谁也没有底!

现在的情形很像上世纪90年代末和本世纪初的基因组学热潮。当时,人类基因图谱的出现,也曾为制药人带来无限遐想,华尔街就指望Biotech取代Big Pharma,成为新一代治疗创新的主力军。彻底颠覆Big Pharma,Big Drug, Big Money的商业模式。2000年专利法改变,资本对基因组学从希望变成了失望,资本的离去,捅破了Biotech泡沫(1990 -2000, 10年间美国为Biotech投资了3000亿美元),留下了一地的鸡毛。现在的这一波以CGT为代表的新技术行情,像极了当年的基因组学,但愿不要重蹈当年的覆辙。

现在Biotech资金短缺,对新疗法,新技术提出了挑战。AI,ML,digitalization在其他领域早已深入骨髓, 对life science的影响还处于早期, 相对其他行业,Biotech数字工具的使用已经大大滞后,这是科学,商业,法律对生命的谨小慎微造成的。但是,潜在的影响是巨大的。AI,ML,Digitalization的关键在数据,在于‘The key worlds are correctly digitalized to correct data’。

用BioPharmaDIVE一文,Jonathan Gardner博士的观点结束本文:

制药工业研发效率(R&D productivity)和社会对药物的需求不匹配,制药工业的“反摩尔定律”EROOM‘s LAW(10亿美元上市的新药数量,每9年向下翻一番)没有任何改变,药物研究投资回报一直在下降(ROI),而且速度太快,还看不到停止或缓解的迹象。另一方面,Biotech没有那么多产品可以转让。所有这些,造成了大公司补充管线的困难,文献中预计,到2030年管线补充能力可能会下降80%。

唯一的利好,眼下大公司手里现金充裕,中小Biotech的市值也基本跌到底了,Biotech在融资市场谈判中筹码不多,是大公司收购小公司,收购新产品,新项目,新技术,新平台的好时机。

面对各种不确定性,似乎大公司对技术和平台的兴趣大于对产品的兴趣。

新技术的发展太快,药物的定义也遇到了难题,面对‘Process is the product’的新疗法,它到底算“药”,还是算“医”?

眼下能看到的是,前所未有的专利悬崖和降低通胀法案IRA肯定会对制药工业带来极大的冲击,加上药物研发复杂程度提高,制药工业本身研发效率下降,管线补充将异常困难,由此,全球制药将进入一个产品减少的时代。

撰稿人 | 孟八一 同写意

责任编辑 | 胡静

审核人 | 何发

邵丽竹

何发

热点文章

-

重磅,新版GCP发布,9月1日起施行!

2026-06-08

-

无菌药品生产环境监测性能确认的研究及应用

2026-05-07

-

中药提取自动投料系统(模式)设计与应用——以华润三九和华润江中投料系统为例

2026-05-20

-

预灌封注射剂生产工艺管理要点概述

2026-05-12

-

CDMO龙头三星生物罢工!中国CDMO企业迎订单转移窗口期?

2026-05-12

-

2025年度中国医药工业主营业务收入前100位企业发布!哪家企业上榜?

2026-07-13

-

解读2023版药品GMP指南中的检重仪精度要求

2026-05-08

-

基于CFD仿真技术的灌装机充氮装置设计优化

本文以某制药产线的灌装机设备为研究对象,采用计算流体动力学(CFD)仿真技术对充氮装置的充氮性能进行分析,并结合分析结果对氮幕结构进行了优化设计。随后,针对优化方案进行性能仿真验证,结果显示优化后的顶空残氧量降低至0.252%。为了进一步验证优化方案的实际效果,将优化方案应用于实际产线进行性能测试,测得的顶空残氧量为0.68%,这一结果满足了小于1%的要求,表明其充氮保护性能已达到国际先进水平。

作者:

-

药品密封性检测 :用户需求与优化

-

可控冻融系统在生物原液上的应用

-

人用疫苗生产数字化转型

-

药包材生产质量管理的进阶策略

-

药厂洁净区域风量和压差的控制策略

评论

加载更多