增长持续,药明康德的“新野心”

净利首超50亿元

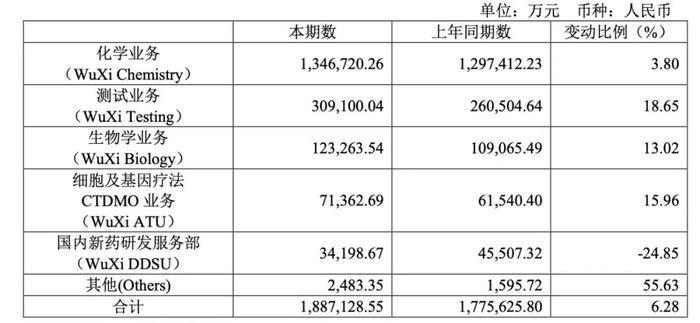

7月31日,药明康德发布2023年半年度报告。财报显示,今年上半年,药明康德实现营业收入188.71亿元,同比增长6.28%;归属于上市公司股东的净利润53.13亿元,首次迈入50亿元阵营,同比增长14.61%;归属于上市公司股东的扣除非经常性损益的净利润47.61亿元,同比增长23.67%;公司经营活动产生的现金流量净额为55.98亿元,同比增长40.10%。

今年第二季度,药明康德实现营业收入99.08亿元,同比增长6.7%,剔除新冠商业化项目,收入同比增长39.5%;归母净利润为31.45亿元,同比增长5.1%。

此外,药明康德也进一步更新了全年目标,在维持全年5%-7%营收增长目标的同时,更新了经调整non-IFRS毛利增长13%-14%以及自由现金流增长750%-850%的全年目标。

公开资料显示,药明康德为全球生物医药行业提供一体化、端到端的新药研发和生产服务,服务范围涵盖化学药研发和生产、生物学研究、临床前测试和临床试验研发、细胞及基因疗法研发、测试和生产等领域。

此外,药明康德透露,公司正在为客户开展17个新分子种类项目,包括多肽/多肽偶联药物(PDC)、蛋白降解剂和寡核苷酸,其中部分项目已递交IND申请,另有多个项目预计将于今年陆续递交IND申请。

财报中,药明康德重点提及业绩增长得益于“一体化、端到端”CRDMO业务模式持续赋能。

撰稿人 | 贾白雪 甲12号健闻

责任编辑 | 胡静

审核人 | 何发

邵丽竹

何发

热点文章

-

重磅,新版GCP发布,9月1日起施行!

2026-06-08

-

无菌药品生产环境监测性能确认的研究及应用

2026-05-07

-

AI+制药行业潜力巨大,产业链相关公司梳理(名单)

2026-04-29

-

CDMO龙头三星生物罢工!中国CDMO企业迎订单转移窗口期?

2026-05-12

-

-

中药提取自动投料系统(模式)设计与应用——以华润三九和华润江中投料系统为例

2026-05-20

-

解读2023版药品GMP指南中的检重仪精度要求

2026-05-08

-

基于CFD仿真技术的灌装机充氮装置设计优化

本文以某制药产线的灌装机设备为研究对象,采用计算流体动力学(CFD)仿真技术对充氮装置的充氮性能进行分析,并结合分析结果对氮幕结构进行了优化设计。随后,针对优化方案进行性能仿真验证,结果显示优化后的顶空残氧量降低至0.252%。为了进一步验证优化方案的实际效果,将优化方案应用于实际产线进行性能测试,测得的顶空残氧量为0.68%,这一结果满足了小于1%的要求,表明其充氮保护性能已达到国际先进水平。

作者:

-

药品密封性检测 :用户需求与优化

-

可控冻融系统在生物原液上的应用

-

人用疫苗生产数字化转型

-

药包材生产质量管理的进阶策略

-

药厂洁净区域风量和压差的控制策略

评论

加载更多