2023年中国CRO产业地图

虽然近年行业受到各种因素影响,有些内卷,部分公司出现裁员、卖厂、重组以及订单下降等现象、但不改向好的大趋势。新技术、新机理、新疗法正推动医药行业迈向新一轮行业发展阶段,各种新增需求会不断的提高CXO行业的天花板。CRO作为行业的重要一环,本文将总结下中国CRO各省市代表企业分布情况,文章主要涉及CRO的定义及市场规模、国内CRO分布情况、A股CXO相关公司业绩情况、全球CRO排名以及行业未来发展趋势等方面。

CRO的定义及市场规模

CRO合同研究组织(Contract Research Organization)是通过合同形式为制药企业和研发机构在药物研发过程中提供专业化服务的一种学术性或商业性的科学机构,是全球产业化分工的产物。CRO企业凭借其低成本、高效率以及专业性强等特点,深度介入各大型药企的医药研发业务中,服务范畴涵盖至药物研发的整个过程,成为医药研发产业链中不可或缺的一环。

据Frost&Sullivan报告预测,中国医药研发投入外包比例将由2021 年的 39.4%提升至 2026年的 49.9%,全球医药研发投入外包比例将由 2021 年的 43.0%提升至 2026 年的 52.7%。CRO 行业在国外起步较早,在 20 世纪 70 年代起源于美国,随着美国药物研发的复杂化和制药行业竞争的激烈化,制药企业为了降低成本和风险逐步将研发外包,因此 CRO 行业在过去几十年里飞速发展,市场规模持续扩容。根据 Frost&Sullivan 预测,2022 年全球 CRO市场规模预计约为 801 亿美元,从 2015 年的 443 亿美元增长到 2022 年的 801 亿美元,复合年增长率为 8.83%,预计到 2024 年全球市场规模达到 960 亿美元,复合年增长率为 9.48%。

中国的 CRO 行业是近二十年来才发展起来的新兴行业,目前国内 CRO 行业整体呈现多、小、散的格局,行业集中度相对较低。不过,目前中国医药产业由仿制为主向创新为主的战略转变,预计研发投入将保持快速增长。我国药品医疗器械审评审批制度改革、上市许可人制度(MAH)、仿制药一致性评价和带量采购、 创新药医保谈判等一系列政策的不断推进将带动创新药研发生产市场需求持续增长。中国CRO行业市场增速高于全球市场,根据Frost & Sullivan报告预测,2022 年中国 CRO 市 场规模预计130亿美元,从 2015 年的 26 亿美元增长到 2022 年的 130 亿美元,复合年增长率为 25.85%,预计到 2024 年中国市场规模达到 222 亿美元,复合年增长率为 30.68%。

国内CRO分布情况

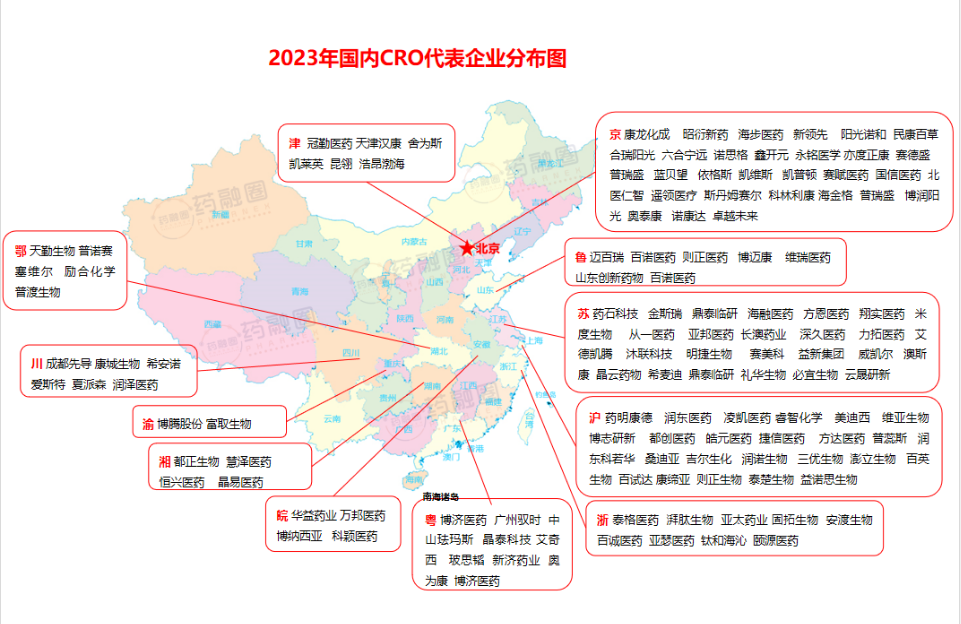

从下图各省市CRO代表企业来看,我国CRO主要分布在沿海地域,尤其是北京、江苏、上海等地。

A股CXO相关公司业绩情况

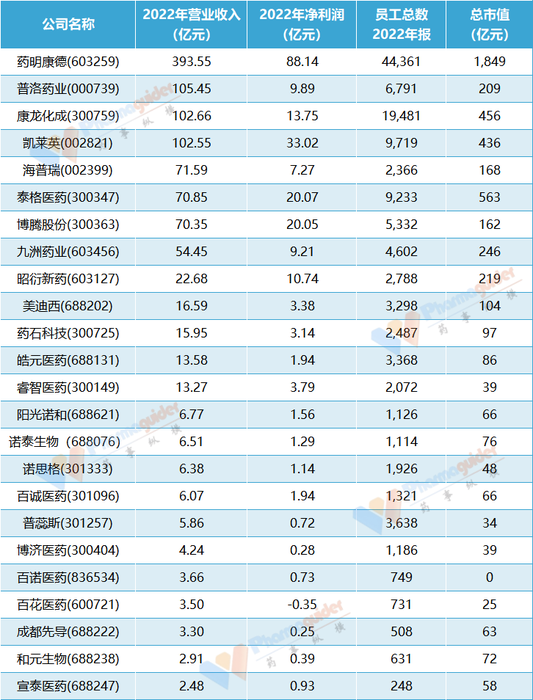

中国的CXO相关上市公司主要集中在A股,港股也有部分公司如药明生物、方达控股、维亚生物、金斯瑞生物科技、东曜药业以及几个AH两地股等。从下图可以看出A股CXO相关上市公司2022年的营收、净利润、市值(6.30收盘)以及2022年底的员工人数情况。

备注:普洛药业、九洲药业、海普瑞等公司原料药营收目前占比绝大部分,CXO相关业务近几年增长迅速。

全球CRO排名

疫情三年对全球CRO行业影响深远,有的公司,并购整合,翻身为王;有的公司业绩下滑,分拆来解;还有的公司盲目扩张新冠相关业务,潮退裸泳,裁员卖厂,或被巨头吃掉。

可喜的是,中国CRO公司这几年营收持续大幅增长,全球CRO排名top10中已占3席,分别是药明康德、康龙化成和泰格医药。

除了ICON因为并购,2022年营收大增45%以外,中国的药明康德、康龙化成和泰格医药营收增速远高于其他。

总结

总的来说,目前国内 CRO 企业虽然数量众多,但整体国际竞争力弱,大部分公司仅能完成部分环节的研发工作,行业集中度偏低。参照国际巨头发展路径,预计未来国内CRO行业集中度会进一步提升,没有建立起核心竞争力的小型 CRO 企业或将被市场淘汰,研发能力将成为 CRO 企业的核心竞争力。除了要打造核心研发能力,CRO公司发展过程中还应积极拓展核心业务往一站式 CRO 服务发展,增强客户粘性,提高市占率,成为规模较大、技术水平高、服务能力强的综合性 CRO 公司。

撰稿人 | 药事纵横

责任编辑 | 胡静

审核人 | 何发

邵丽竹

何发

热点文章

-

重磅,新版GCP发布,9月1日起施行!

2026-06-08

-

无菌药品生产环境监测性能确认的研究及应用

2026-05-07

-

AI+制药行业潜力巨大,产业链相关公司梳理(名单)

2026-04-29

-

CDMO龙头三星生物罢工!中国CDMO企业迎订单转移窗口期?

2026-05-12

-

-

中药提取自动投料系统(模式)设计与应用——以华润三九和华润江中投料系统为例

2026-05-20

-

解读2023版药品GMP指南中的检重仪精度要求

2026-05-08

-

基于CFD仿真技术的灌装机充氮装置设计优化

本文以某制药产线的灌装机设备为研究对象,采用计算流体动力学(CFD)仿真技术对充氮装置的充氮性能进行分析,并结合分析结果对氮幕结构进行了优化设计。随后,针对优化方案进行性能仿真验证,结果显示优化后的顶空残氧量降低至0.252%。为了进一步验证优化方案的实际效果,将优化方案应用于实际产线进行性能测试,测得的顶空残氧量为0.68%,这一结果满足了小于1%的要求,表明其充氮保护性能已达到国际先进水平。

作者:

-

药品密封性检测 :用户需求与优化

-

可控冻融系统在生物原液上的应用

-

人用疫苗生产数字化转型

-

药包材生产质量管理的进阶策略

-

药厂洁净区域风量和压差的控制策略

评论

加载更多