被羞辱,创新的土壤还有吗?

今天是消沉的一天。

《 人民日报 》曾经在2020年08月刊发文章“培厚创新的土壤”:

创新很多时候九死一生,颠覆性创新作为“创新的顶峰”,成功的概率更是微乎其微。既面临外界的压力,又存在失败的风险,进行颠覆性创新的挑战之大、困难之大,不难想见。进而言之,要想推动颠覆性创新,就必须涵养鼓励创新、宽容失败的良好生态。

现在岂止是宽容失败,已经习惯失败了。

ChatGPT发布后,国内一堆软硬件公司无耻地蹭热点。3月15日,OpenAI发布GPT-4,国内互联网科技公司集体沉默。

今天,所谓“中国版ChatGPT”百度文心一言发布,技术天花乱坠,却不敢现场实际演示,而是剪辑过生成速度的录屏。

百度用一场ChatPPT差距大会,让更多国人陷入沉默。

在李彦宏磕巴的语调中,百度股价一度下跌10%。与之形成映照的是,白酒、中药成为今天A股稀缺的上涨板块。

继承传统非常重要,白酒科技、中药科技也诞生过一批优质公司,但是,创新活动和冒险精神更需要鼓励。

生物科技领域虽然模仿式创新和同质化泡沫一度盛行,但也不是那么不堪,海归科学家播下的火种还在燃烧,部分关键核心技术和治疗领域已实现国产替代。

国内双抗研发进展 数据来源:公司公告,国泰君安证券研究

国内在双抗领域具备一定竞争力。

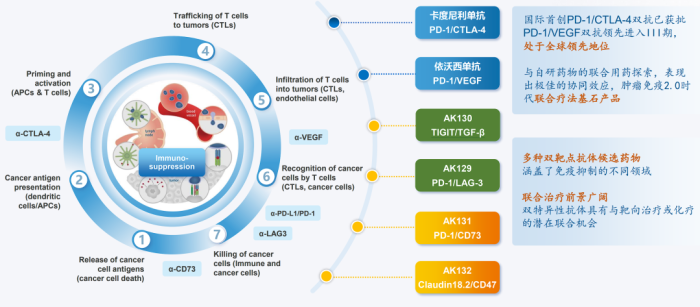

2020年,我国双抗临床试验数量占全球29%,仅次于美国,迄今逐步进入商业化收获期,首个国产双抗PD-1/CTLA-4于去年6月上市,处于临床III期的双抗药物有9个,也即将撞线。

据东方财富证券统计,超50家国内企业布局双抗药物,已申报临床试验的双抗数量达112款。其中,处于临床阶段双抗管线几乎一半集中于PD-1/PD-L1 靶点。面对可能发生的内卷浪潮,CDE将发布临床研发技术指导原则,要求双抗需在临床试验上体现相较于同靶点单抗及联用治疗方案的优势,原则上双抗的关键性研究试验应与当前最优标准疗法(SOC)头对头对照。

难能可贵的是少数双抗管线以未经验证的创新靶点为研究方向,承担更大风险。PD-1/PD-L1双抗中未经验证的/未有单药成功上市的搭档靶点包括 TGF-β、TIGIT、TIM3、CD47,与CD3组合的未经验证的搭档靶点包括 Claudin 18.2、4-1BB 以及MUC1。

国内有12家药企PD-L1/TGF-β已进入临床,不过,默克M7824(PD-L1/TGF-β)近年已有4项临床试验终止或失败。至今未有 TGF-β靶点相关药物成功上市,作为投资者要时刻谨记创新药的高风险特征。

康方生物AK130(TIGIT/TGF-β)双靶点都未有单药成功上市,是全球首款TIGIT/TGF-β双抗。

国内双抗代表企业为康方生物、康宁杰瑞,有产品进入临床 III 期且数据较为优秀 ,综合药企百济神州、恒瑞医药、信达生物也有深耕。

恒瑞医药SHR-1701是全球范围内第二款进入临床阶段的PD-L1/TGF-β 双抗,第一款是默克M7824,SHR-2002(CD112R/TIGIT)为全球同类型靶点中首个进入临床开发的药物。百济神州与Zymeworks、安进合作,引入近20个双抗项目。信达生物已有7款双抗进入临床。

双抗的疗效和安全性介于CAR-T和ADC之间,池大鱼大,国内市场规模到2030年有望达108亿美元。

康方生物TETRABODY双抗开发技术

今天早晨,康方生物发布2022年财报,作为国内自研Biotech的代表,有三重意义可解读。

在未进医保的情况下验证双抗商业价值

2022年7月5日开出首批处方,卡度尼利单抗(PD-1/CTLA)在获批半年时间销售5.46亿元,并且有疫情封控、感染高峰的干扰。

卡度尼利单抗治疗年费约为95.2 万元,慈善援助后约为19.8万元,是今年初医保谈判的焦点。假如在20万元基础上降幅有限进入医保,将体现最大单一支付方对创新含量高的独家品种的宽容度,然而最后没有进医保。

卡度尼利单抗在医保外活得很好,属于特殊情况,不可能大面积复制,大部分创新药放量还依赖于医保。

2022年我国医保基金结余6266亿元,累计结余42541亿元。医保基金维持良好支付能力,有能力有责任支持生物科技创新。

大单品+自建商业化团队是可行的

Biotech管线广度不够,需要以大单品来造血输血。卡度尼利单抗半年销售额超预期,此前市场预期上市第一个完整年度销售额为10亿元,按照收入逐季放大的趋势,接近15亿元也是有可能的。

康方生物商业化刚起步,销售费用率控制为74.4%,大单品放量,为自建商业化团队提供合理性。

与美国Biotech成长路径不同,国内大部分Biotech选择自建生产设施、销售团队,自有立足于国情的一定合理性,不能一概否定。传统综合药企产品竞争力不足,无法垄断入院渠道,Biotech还有宽裕的生存空间;优质医疗资源进一步向头部医院集中,中心城市对周边有虹吸效应,据《中国卫生健康统计年鉴2021》,2020年,我国各类医院的总诊疗人次为33.23亿人次,其中三级医院17.98亿人次,占比则由48.57%升至54.12%。

Biotech仅需要中小规模销售团队即可覆盖主要目标患者。2022H1,亚盛医药商业化团队约100人,与信达生物联合推广奥雷巴替尼,迅速对在中国CML(慢性髓细胞白血病)潜在市场达成80%覆盖率,包括800家医院。康方生物销售团队650多人,全年举行3000多场学术交流,实现以核心省份为中心的多层级覆盖。

自研模式高输出高转化是可行的

康方生物ACE 药物开发平台、Tetrabody双抗开发平台为100% 自主研发,不依赖外部CRO ,2022年研发开支为13.23亿元,推动14项注册性临床试验,共有3款药物的6个大 III期/注册性临床完成入组。这是什么概念呢?

君实生物2022H1研发开支为10.62亿元,主要耗费在新冠口服药VV116、特瑞普利单抗(PD-1)关键注册临床上。

康方生物重磅产品衔接无断档,未来一年最令市场期待的是AK112上市重大里程碑,PCSK9高胆固醇血症、IL-12/IL-23重度银屑病、PD-1在1L鼻咽癌适应症也将递交NDA。

康方生物至今顺利得无比丝滑。

我们在创新药研报末尾经常见到的寥寥几句研发风险提示,可能越来越具有现实的沉重。随着Fast-follow策略的失效、已验证靶点的拥挤,国内创新药研发进入深水区,将越来越多挑战成药难度高的靶点。

AK117(CD47)联合AZA一线治疗MDS疗效数据惊人,在20例有基线后肿评的受试者中,ORR 90%,CR率 50%;在8例接受≥6周期治疗的受试者中,ORR 100%,CR率 75%。

康方生物称,AK117无论单药或联合化疗、联合双抗±化疗,在血液瘤或实体瘤中总体安全性良好且无种族差异,不会有红细胞凝结毒性,其机制可能与结合表位后形成的夹角有关。

在康方生物的管线中,AK119(CD73)、AK131(PD-1/CD73)、AK117(CD47)、AK132(CLDN18.2/CD47) 、AK130 (TIGIT/TGF-β)都具有高度挑战性,成功了就能跻身Biopharma。

内容来源:

责任编辑:胡静 审核人:何发

邵丽竹

何发

热点文章

-

重磅,新版GCP发布,9月1日起施行!

2026-06-08

-

无菌药品生产环境监测性能确认的研究及应用

2026-05-07

-

AI+制药行业潜力巨大,产业链相关公司梳理(名单)

2026-04-29

-

CDMO龙头三星生物罢工!中国CDMO企业迎订单转移窗口期?

2026-05-12

-

-

中药提取自动投料系统(模式)设计与应用——以华润三九和华润江中投料系统为例

2026-05-20

-

解读2023版药品GMP指南中的检重仪精度要求

2026-05-08

-

基于CFD仿真技术的灌装机充氮装置设计优化

本文以某制药产线的灌装机设备为研究对象,采用计算流体动力学(CFD)仿真技术对充氮装置的充氮性能进行分析,并结合分析结果对氮幕结构进行了优化设计。随后,针对优化方案进行性能仿真验证,结果显示优化后的顶空残氧量降低至0.252%。为了进一步验证优化方案的实际效果,将优化方案应用于实际产线进行性能测试,测得的顶空残氧量为0.68%,这一结果满足了小于1%的要求,表明其充氮保护性能已达到国际先进水平。

作者:

-

药品密封性检测 :用户需求与优化

-

可控冻融系统在生物原液上的应用

-

人用疫苗生产数字化转型

-

药包材生产质量管理的进阶策略

-

药厂洁净区域风量和压差的控制策略

评论

加载更多