礼来打响美国降价“第一枪”,胰岛素全球市场洗牌加速

来源:礼来官网

礼来表示,虽然美国目前的医疗系统为大多数糖尿病患者提供了胰岛素,但仍无法保证每个人都能负担得起。此次胰岛素产品大幅降价会对美国糖尿病患者产生真正的影响。

事实上,受到影响的不仅是患者,也包括全球范围的胰岛素生产企业和糖尿病药物市场格局。

胰岛素成为美国沉重用药负担

在多数人印象中,因为价格问题被屡屡报道的一般是肿瘤药或天价的基因疗法。事实上,胰岛素在美国也是沉重的医疗卫生负担。

首先是美国的糖尿病患者群体和胰岛素需求巨大。据国际糖尿病联盟(IDF)全球糖尿病概览第10版(2021)发布的最新数据,2021年美国20-79岁的糖尿病患者达3220万人,患者规模位列世界第四,仅次于中国、印度和巴基斯坦。在美国不断增长的糖尿病人口中,近四分之一使用胰岛素。胰岛素是几乎所有1型糖尿病患者(140万人)的必需药物,大约21%的2型糖尿病患者(690万人)也必须使用胰岛素将血糖水平降到正常范围[1]。

其次是美国市场的胰岛素价格连年上涨。数据统计显示,自1991年以来,美国的胰岛素价格增长一直在加速,直到最近几年才得到缓解。每毫升胰岛素的标价从1991到2001年平均每年增长2.9% ,2002至2012年平均每年增长9.5% ,2012至2016年平均每年增长20.7% ,2016至2018年平均每年增长1.5%。据估计,2020年美国使用胰岛素患者每人每年的胰岛素费用接近6000美元[2]。相比之下,中国市场的胰岛素价格稳定在20-100元之间,患者基本用得起,也不会造成过于沉重的经济负担。

美国胰岛素价格上涨情况

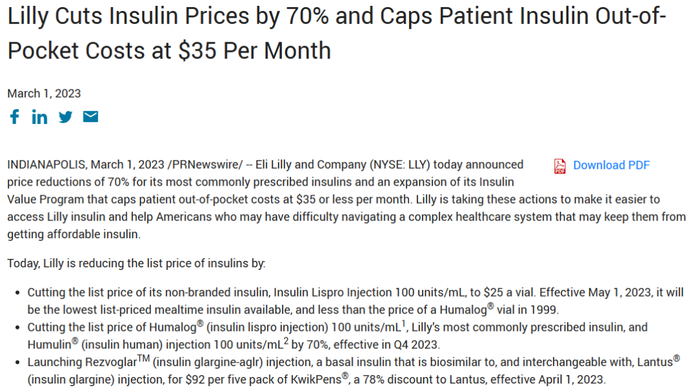

胰岛素过高的定价导致许多美国患者无力支付,成为了严重的公共问题。美国国会于2022年8月通过了《通胀削减法案》,规定医疗保险D部分(Medicare Part D)覆盖患者的胰岛素自付费用上限为每月35美元,自2023年1月1日起生效;普通医疗保险患者将从2023年7月1日起享受每月自费35美元的价格上限。在今年2月的国情咨文演讲中,美国总统拜登呼吁将胰岛素每月35美元的上限扩大到医疗保险之外的所有糖尿病患者[3]。

礼来降价消息的宣布正值美国民主党要求降低胰岛素成本的压力越来越大之际,此举可能是应对《通胀削减法案》做出的呼应。对于此次礼来的降价决定,美国参议员Bernie Sanders对此表示赞赏并写信给诺和诺德首席执行官Lars Fruergaard Jørgensen 和赛诺菲首席执行官Paul Hudson,坚持要求两家公司加入礼来降低胰岛素价格的行列[4]。

率先降价的为何是礼来?

注:2020年及以后内分泌业务仅包含糖尿病产品

注:2020年及以后内分泌业务仅包含糖尿病产品

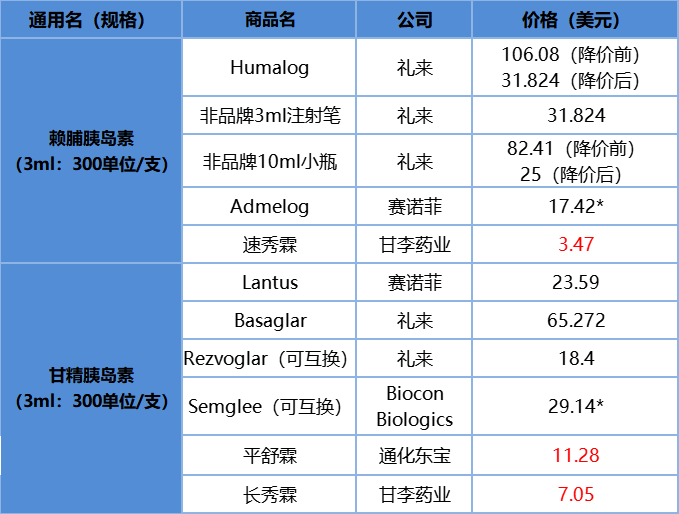

而国内甘精胰岛素集采最低价为甘李药业的长秀霖,3ml:300单位每支价格为48.71元(7.05美元),仍然显著低于美国同类产品价格。因此无论是赖脯胰岛素和甘精胰岛素,甘李药业具有较好的价格优势。

总的来说,礼来此次胰岛素大降价可能受多方因素的影响,不过这也向行业释放了一个信号——胰岛素高毛利的时代将逐渐远去。这对于糖尿病患者而言是重大利好。同时,更多即将到来的生物类似药也预示着全球胰岛素市场将迎来大洗牌。期待以甘李药业为代表的本土企业在满足国内患者临床需求的同时,通过更低的成本优势走向全球,必将造福更多糖尿病患者。

内容来源:医药魔方

责任编辑:胡静 审核人:何发

邵丽竹

何发

热点文章

-

重磅,新版GCP发布,9月1日起施行!

2026-06-08

-

无菌药品生产环境监测性能确认的研究及应用

2026-05-07

-

AI+制药行业潜力巨大,产业链相关公司梳理(名单)

2026-04-29

-

CDMO龙头三星生物罢工!中国CDMO企业迎订单转移窗口期?

2026-05-12

-

-

中药提取自动投料系统(模式)设计与应用——以华润三九和华润江中投料系统为例

2026-05-20

-

解读2023版药品GMP指南中的检重仪精度要求

2026-05-08

-

基于CFD仿真技术的灌装机充氮装置设计优化

本文以某制药产线的灌装机设备为研究对象,采用计算流体动力学(CFD)仿真技术对充氮装置的充氮性能进行分析,并结合分析结果对氮幕结构进行了优化设计。随后,针对优化方案进行性能仿真验证,结果显示优化后的顶空残氧量降低至0.252%。为了进一步验证优化方案的实际效果,将优化方案应用于实际产线进行性能测试,测得的顶空残氧量为0.68%,这一结果满足了小于1%的要求,表明其充氮保护性能已达到国际先进水平。

作者:

-

药品密封性检测 :用户需求与优化

-

可控冻融系统在生物原液上的应用

-

人用疫苗生产数字化转型

-

药包材生产质量管理的进阶策略

-

药厂洁净区域风量和压差的控制策略

评论

加载更多