2023年细胞和基因疗法的市场展望

虽然大流行和随之而来的经济放缓对包括细胞和基因治疗公司在内的生命科学领域产生了广泛影响,但科学家、领导者和投资者必须认识到,这些突破性技术的扩展仍然是生态系统的未来。

这里,让我们搁置任何关于细胞和基因技术的前景以及近期挑战的讨论,而是关注正在塑造该行业的可量化市场趋势、临床开发和监管环境。

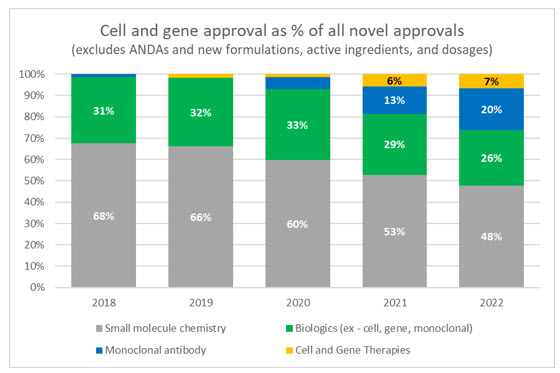

获批细胞和基因疗法增加,但监管批准率仍然是一个问题

近年来,细胞和基因疗法获得了大量媒体关注和行业投资,即使在现实世界中部署有限,而且第一种疗法直到 2017 年才获得 FDA 批准。到 2022 年只有27 种 FDA 批准的 CGT,约占 340 种获批生物药产品的 8%,仅占常规药物的一小部分。然而,在审视被批准的真正创新药物的构成时,CGT 继续占总获批药物的较大比例。

资料来源:FDA 和 Evaluate Pharma

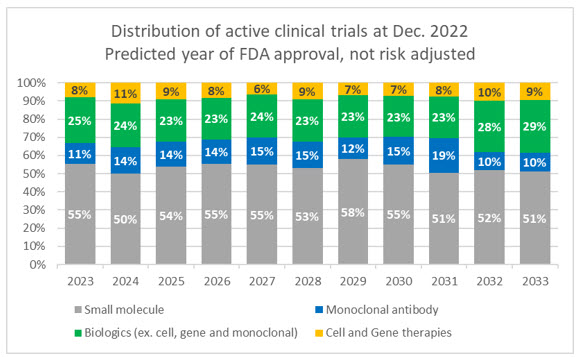

在 ClinicalTrials.gov 注册了超过 1,500 项正在进行的细胞和基因疗法临床试验。其中,90% 处于 1 期和 2 期试验阶段,这意味着它们距离商业化还很远,而且大多数可能不会获得批准。根据 Evaluate Pharma 积累的试验数据,从 1期 到提交药物审批的中位时间为 9 年,并且在查看所有 CGT 试验时,每个阶段的时间都显著增加。此外,从2期到批准的 CGT 的大约成功率仅为 14%。相比之下,小分子药物从2 期开始的成功率为 43%。我们还需要考虑到,目前试验中的细胞和基因候选产品仅占整个试验范围的一小部分,尽管这一比例在不断增长。

资料来源:Evaluate Pharma,RSM US

在这些当前进行中的 CGT 试验中:

33.0% 是基因修饰细胞疗法

31.8% 是细胞疗法

18.3% 是 DNA 和 RNA 疗法

15.5% 是基因疗法

1.4% 是基因组编辑

这些当前的 CGT 试验有以下适应症:

癌症:59.8%

心血管疾病:6.2%

免疫治疗:5.7%

皮肤疾病:4.7%

神经系统疾病:4.3%

感染:4.0%

肌肉骨骼疾病:3.7%

其他:11.5%

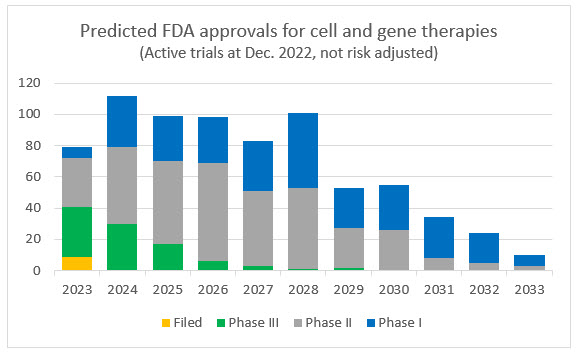

在截至 2022 年 12 月所有正在进行的 CGT 试验中,大多数发起方希望在未来6年内向 FDA 提交申请,其中约 16% 处于 3 期。鉴于开发和审批过程中的已知挑战,许多这些试验将被放弃,后期将延长,但管线仍然强劲,新的试验开始的速度越来越快。

来源:Evaluate Pharma

注意:以上两个图表旨在提供背景和方向清晰度。计数表示公司报告的数据和分析师的估计,并且未针对试验和批准过程中的放弃、失败或延迟的风险进行调整。

2022 年,FDA 仅批准了 40 种新药,这是自 2016 年以来的最低年度记录,其中 3 种是 CGT。虽然这些总体数字很低,但 CGT 的支持者应该庆幸的是,前一年只有两种药物获得批准,这代表了 CGT 与新药获批的比例有史以来最大。

我们预计,随着 COVID-19、劳动力短缺和政治紧张局势等挑战的缓解,未来几年 FDA 的批准率将会增加。FDA 已将提高批准率作为优先事项,随着有希望的申报产品积压的增加,FDA 点头的数量也应增加。

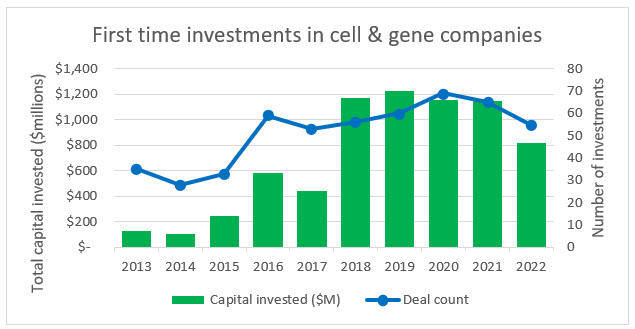

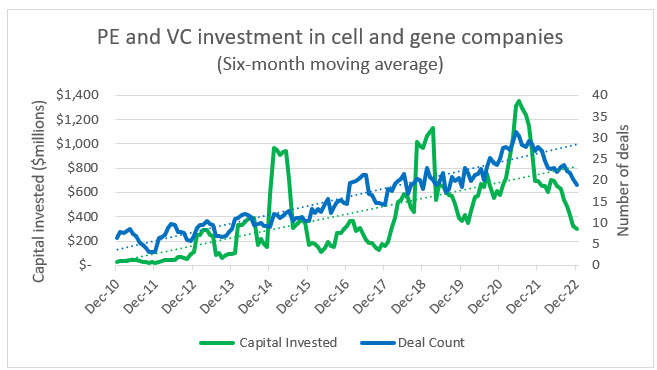

细胞和基因公司不能幸免于低迷的投资环境

去年是生命科学交易令人失望的一年,尤其是相比我们在 2020 年和 2021 年看到的破纪录数字。CGT 公司也未能幸免于这些市场条件,私募融资和首次公开募股确实从 2021 年的高峰期开始放缓。然而,该行业的长期趋势表明,不仅来自创新领导者和早期投资,而且来自公开市场,对CGT的支持和兴趣越来越大。

资料来源:PitchBook,RSM US

在过去十年中,对CGT公司(新公司成立的代表)的首次投资数量稳步增长。尽管 2021 年至 2022 年间生物制药初创率下降了 34%,但 CGT 仅下降了 15%。这表明,即使在资本紧张、风险厌恶情绪高涨的日益动荡的经济中,许多创始人和投资者仍然相信 CGT 在生命科学领域的未来。正是这些新公司将成为该领域的未来,它们是临床试验、FDA 批准和一定比例的 CGT 公开发行将在整个十年内继续增加的关键原因。

正如以下分析所示,细胞和基因投资多年来一直保持增长势头,在此期间,它经历了高峰和低谷。需要记住的关键一点,尤其是在利率上升、通货膨胀、市场波动和地缘政治紧张局势的背景下,CGT 公司建立在长达数十年的开发周期的前提下,并且理解,如果确定了可行的产品, FDA 批准的几率相对较低。这些条件要求 CGT 领导者以一种其它经济领域在短得多的商业周期中可能无法做到的方式进行规划、保护和坚持。

资料来源:PitchBook,RSM US

资料来源:PitchBook,RSM US

资料来源:PitchBook,RSM US

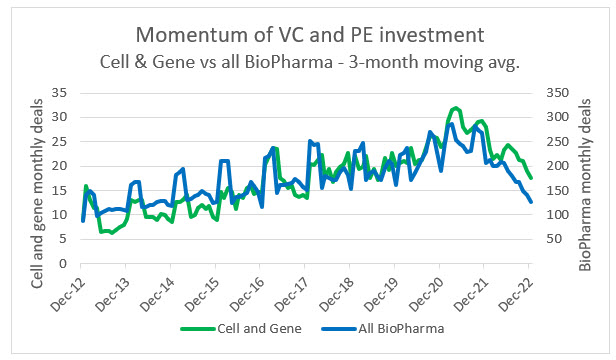

私募股权和风险资本投资继续流入生物技术和 CGT,并远离传统制药公司。这可能是由于制药领域的竞争日益激烈以及向生物药和定制疗法的持续转变。在这个生态系统中,CGT 在交易数量方面也设法以略快于生物技术的速度增长,但生物技术的平均投资趋势确实更高。这是由于 CGT 公司投资者寻求的风险溢价,以及有更多后期阶段的生物技术具有近期商业化前景的事实。我们预计,随着 CGT 领域的成熟,私人投资将从生物制药领域呈指数级转移。

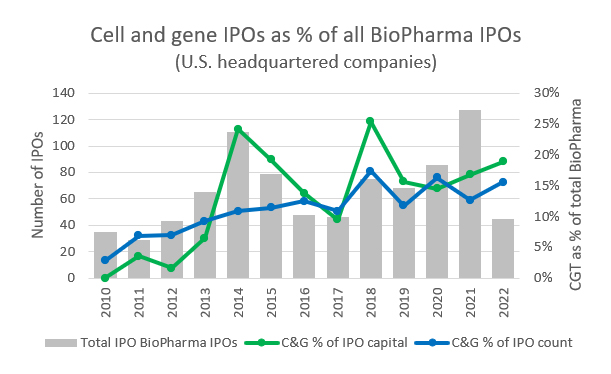

预计这些私人投资还将推动更多 CGT 公司进入公开市场,自 2017 年以来,生命科学行业约占所有 IPO 的三分之一。在生物技术领域,CGT 公司在 IPO 中所占的比例也持续增加。随着公众观念的转变和对细胞和基因疗法的熟悉以及对高度个性化医疗保健的广泛推动,这种趋势可能会继续下去。

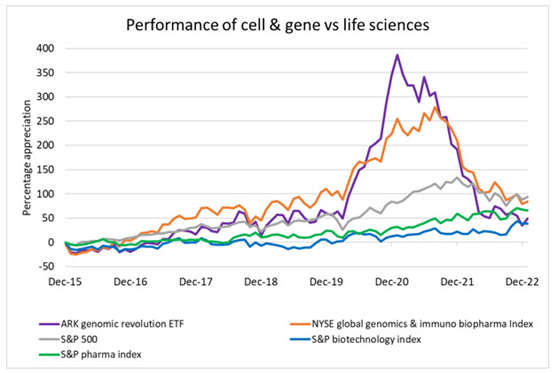

话虽如此,对于公众投资者(和商业领袖)来说,将炒作与科学分开并认识到监管批准和盈利的漫长而复杂的道路是很重要的。使用两个最大的细胞和基因指数作为其生物技术和制药同行的基准,很明显,对未来价值的预期是强劲的,但与五年前生物技术出现时的情况相当。然而,大流行刺激了 CGT 和相关疗法的涌入,并导致了大规模的高估。随着大流行的消退和市场的正常化,CGT 行业的表现仍然优于生物制药和更广义的市场。

资料来源:彭博社、RSM US

“股市不是经济”这句格言即使在像 CGT 这样的新兴领域也适用,我们认识到这只是机构和散户投资者对该领域长期前景的看法的众多指标之一。走出大流行并经历下一个商业周期,我们预计公共、私人和企业领域的投资者将更加关注传统的催化剂,例如临床试验、监管批准以及与经验丰富的制药商的合作伙伴关系。正如我们所讨论的,好消息是随着市场的成熟和经验丰富的参与者数量的增加,所有这些拐点都以更加规律的节奏出现。

获得资本的其它途径

资料来源:Evaluate Pharma,RSM US

虽然我们预计 CGT 领域将继续扩大,并以风险投资、并购和公共投资的形式重新进行融资,但随着经济和地缘政治不确定性的显现,2023 年交易活动可能仍将低迷。许多投资者和买家正在寻找处于后期临床阶段的公司和目前市盈率较低的低风险资产,以及需要现金注入的机会主义目标。

从许多 CGT 领导者的角度来看,如果他们能够坚持里程碑并管理好他们的现金跑道(许多人在大流行期间得到了流动资金和高估值的支持),他们应该能够安然度过目前交易匮乏的情况。对于那些不能或决定风险投资或公开市场之外的替代资本来源对他们有利的人,他们应该受到大型生物制药同行持有的大量资金的鼓舞。30 家最大的生命科学公司在大流行期间积累了数百亿美元的资金,其中许多公司正在研究“老化”的管线,未来五年内有数十亿美元的潜在销售额将失去专利。

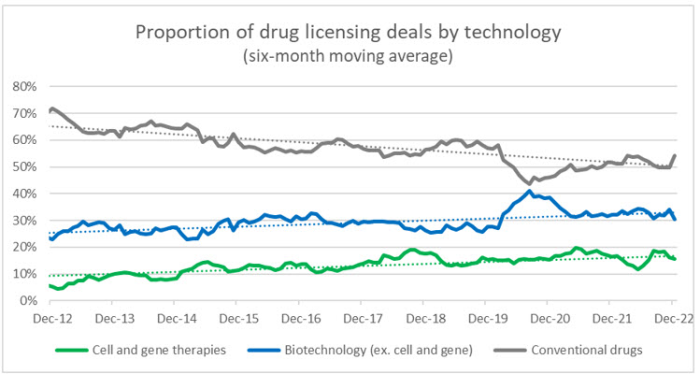

我们预计这将刺激战略企业参与者确定收购或合作伙伴关系,以实现管线现代化,并为未来的研发提供技术加速器。细胞和基因疗法无疑是该计划的重要组成部分,随着越来越多的 CGT 获得积极的临床结果并获得 FDA 批准,我们还将看到人们对传统药物和生物技术公司的偏好更加迅速地转变。使用药品许可交易作为代理,在过去十年中,CGT占所有许可交易的比例从 5% 上升到 15%(生物技术从 23% 上升到 33%,传统技术从 72% 下降到 52%)。

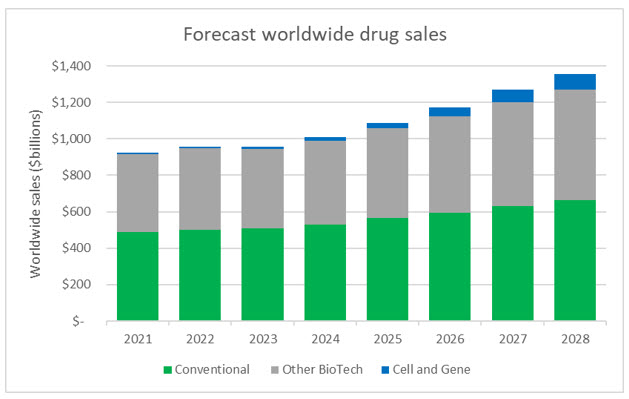

CGT的预测销售增长率远超传统生物药

除了为公共卫生和罕见疾病的治疗提供利益外,细胞和基因疗法还将有助于迎来下一代药物,成为药物销售的推动力。虽然 CGT 占 2022 年全球销售额的 1% 略多一点,但预测的增长率令人震惊。从 2022 年到 2028 年,传统药物和非 CGT 生物药的销售额预计将实现 5% 的复合年增长率,而 CGT 预计将实现 46% 的复合年增长率,到 2028 年销售额约为 860 亿美元。

来源:Evaluate Pharma

虽然投资于细胞和基因的总金额只是传统药物和生物药的一小部分,但重要的是要认识到这种不断增长的资本的溢出效应。投资者的兴趣推动创新,鼓励初创企业,并吸引来自竞争行业的经验丰富的人才。这反过来会导致实验室和投资组合的结果。我们在生物技术的早期就看到了这种情况,因为传统药物之间的竞争加剧,管线和市场兴趣转向生物制药。我们预计,随着细胞和基因治疗在生命科学生态系统中作为自我定义的领域出现,并吸引更多的人才、投资和管线,类似的故事将会上演。

报销和基于价值的定价

我们已经从资本市场和临床试验的角度全面涵盖了市场动态,但与这些尖端药物的市场准入和报销挑战相比,2023 年的任何宏观经济不确定性都显得苍白无力。

虽然去年可能是资本市场活动的低谷,但确实批准了三种价格最高的药物中的一些药物,所有药物都是基因疗法,批发价都在 300 万美元左右。CGT 的本质是支持这些药物定价的因素,这些药物的开发成本高得令人难以置信且风险较大,针对的是少数人群,并寻求用单次治疗剂量取代终生治疗。这些疗法正在开创一个新的护理时代,但比报销系统和政府定价合同要领先数“光年”。行业正在努力使越来越多的 CGT 可供患者使用,例如通过预付款以及与制造商签订基于价值的合同的订阅式协议,如果患者未能达到某些终点,这些合同将退还大部分治疗费用.

细胞和基因公司在谈判定价时面临的最大挑战之一是保险公司缺乏确定性。与传统的生物制药同行相比,这些是完全独特且相对未经测试的药物,最终疗效可能多年后才为人所知,或者可能因患者而异,因为每种疗法都是针对个人基因组量身定制的。此外,至少在美国,患者可以在多种公共和政府保险选项之间切换,而保险公司可能会犹豫是否为最终可能退出保险范围的患者支付治疗费用。这个问题的解决方案远远超出了本文的范围,但我确实鼓励所有 CGT 领导者在寻求批准之前充分考虑他们的定价和报销策略,并尽可能积极参与跟付款人、提供者、倡导团体和监管机构的对话。

保持长远眼光

市场波动、全球经济不确定性和新兴市场的运营挑战是细胞和基因公司在塑造医疗保健未来时将面临的不可避免的挑战。虽然商业领袖和科学界必须应对这些风险,但重要的是要牢记这个行业的巨大潜力,以及投资和研究以越来越快的速度流入 CGT 的根本原因。

在过去的几年里,细胞和基因领域的临床试验数量不断增加,即使在不确定时期也有新的市场进入者、公共和私人投资比例不断增加、创纪录的药物许可交易以及 FDA 的大量批准。毫无疑问,挑战在 2023 年摆在面前,但不可否认的是,CGT 行业的增长存在催化剂,并且有迹象表明细胞和基因疗法将在塑造生命科学的未来方面发挥重要作用。

原文:A.Lohr, 2023's Market Outlook For Cell And Gene Therapies. Bioprocess Online, 2023.

邵丽竹

何发

热点文章

-

重磅,新版GCP发布,9月1日起施行!

2026-06-08

-

无菌药品生产环境监测性能确认的研究及应用

2026-05-07

-

AI+制药行业潜力巨大,产业链相关公司梳理(名单)

2026-04-29

-

CDMO龙头三星生物罢工!中国CDMO企业迎订单转移窗口期?

2026-05-12

-

-

中药提取自动投料系统(模式)设计与应用——以华润三九和华润江中投料系统为例

2026-05-20

-

解读2023版药品GMP指南中的检重仪精度要求

2026-05-08

-

基于CFD仿真技术的灌装机充氮装置设计优化

本文以某制药产线的灌装机设备为研究对象,采用计算流体动力学(CFD)仿真技术对充氮装置的充氮性能进行分析,并结合分析结果对氮幕结构进行了优化设计。随后,针对优化方案进行性能仿真验证,结果显示优化后的顶空残氧量降低至0.252%。为了进一步验证优化方案的实际效果,将优化方案应用于实际产线进行性能测试,测得的顶空残氧量为0.68%,这一结果满足了小于1%的要求,表明其充氮保护性能已达到国际先进水平。

作者:

-

药品密封性检测 :用户需求与优化

-

可控冻融系统在生物原液上的应用

-

人用疫苗生产数字化转型

-

药包材生产质量管理的进阶策略

-

药厂洁净区域风量和压差的控制策略

评论

加载更多