“独家”中药还能高枕无忧吗?地方增补清退、临床限制使用,中药企业如何抉择?

6月29日,《2022年国家基本医疗保险、工伤保险和生育保险药品目录调整工作方案》公布;文件发布第二天,6月30日为期三年的医保地方增补目录消化正式收官。按照国务院的要求,自7月1日开始,半年过渡期之后,我国将在2023年1月1日正式实现全国医保用药范围基本统一。

截至目前,多省多批增补药品清退工作持续落地,天津、广东、海南、河北、河南、湖北、内蒙古、宁夏、江西、黑龙江、甘肃、广西、云南、西藏等省,大批药品被调出医保目录并明确停止报销的时限。

以近期发布的江西省《将过渡期保留中成药调出医保支付范围的通知》,其中,对50个省增补中成药以药品名称计的医保支付标准进行调整,其中43个药品自2022年7月1日零时起医保停止支付。

业内人士指出,我国医疗保障体系以基本医疗保险制度为主,突出特点是“广覆盖、保基本”,随着地方商业型“惠民保”补充保障,国家医保统一目录清单,取消地方目录是既定的大方向。

事实上,在过去的地方医保目录当中,“独家中药品种”往往占据着乙类补充目录相当大的比重。如今,随着全国医保目录统一,省级医保目录增补退出了历史舞台,这也正式宣告了部分缺乏足够临床价值的“独家”中药品种光芒褪尽!

“独家”中药价值几何?

粗暴销售模式迎来挑战

早在上世纪七八十年代,各省为了发展经济,满足公众用药需求,允许地方开办中药厂,中药因此迎来发展热潮。在涌入市场的大批量中药竞争脱颖而出,“独家”中药成了众多中药厂的不二之选。

然而,在“地标转国标”之后,早年的工艺、原料、质量、检验方法、质量标准,随着时代和技术的发展,部分“独家”中药已经无法充分满足当今的临床用药场景和要求。

除此之外,中药中独家品种众多,很重要的原因在于传统省级招标政策设计,独家品种没有竞争企业,能够拥有更大的价格主动权,比起多家品种竞争降幅小,销售收入增速较快;地方医保考虑到支持本地企业发展,以往对于本地企业生产的“独家”品种也会给予一定的支持,通过增补的方式纳入省级医保目录。

时至今日,无论是院内市场,还是基层市场,大部分“独家”中药已迈入大浪淘沙的阶段。

由于部分中药独家品种产品销量大、覆盖医疗机构多、科室广,重点监控目录风险巨大,一系列影响因素叠加下,部分曾经的重磅独家品种遭遇到空前危机。

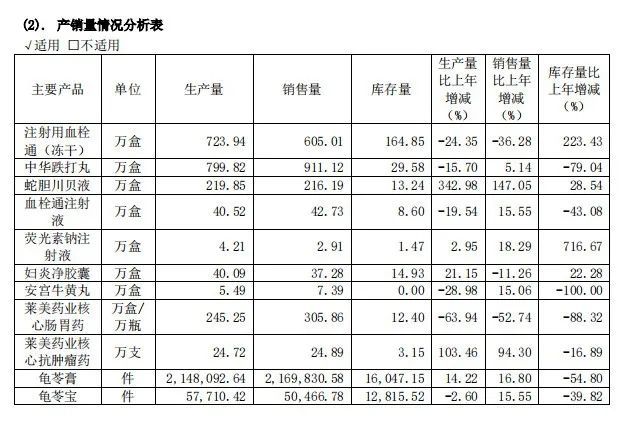

以血栓通注射液“一品独大”的中恒集团为例,从企业2020年年报、2021年年报均可以看出,其注射用血栓通(冻干)和血栓通注射液的销售量相比往年呈现下滑趋势。

摘自:中恒集团2020年年报

摘自:中恒集团2021年年报

作为曾经“独家”中药领域的明星品种,销量下降并非没有预兆。

2019 版国家医保目录陆续执行,血栓通临床使用受限,全科用药变成专科用药;2020年1月,《国家基本医疗保险、工伤保险和生育保险药品目录(2019年)》落地执行,注射用血栓通(冻干)和血栓通注射液作为甲类医保药物,医保报销范围限制于“二级及以上医疗机构的中风偏瘫或视网膜中央静脉阻塞的患者”。

与血栓通注射液相同命运的还有蒲地蓝消炎口服液。

2022年6月29日,《2022年国家基本医疗保险、工伤保险和生育保险药品目录调整工作方案》及相关文件正式公布,标志着第五轮国家医保药品目录调整工作正式启动。文件发布的第二天,也就是6月30日,为期三年的医保地方增补目录消化收官。

就在收官日的前两天,济川药业公布了两款药品蒲地蓝消炎口服液、蛋白琥珀酸铁口服溶液被调出江苏等省级医保目录的消息,其中蒲地蓝消炎口服液是其独家中药,也是主要营收来源之一。作为一款处方药,蒲地蓝消炎口服液尚未进入国家医保目录;如今,随着被地方医保目录清退,带来的是院内市场销售规模继续被压缩的风险。连续多日,济川药业股价呈下跌走势。

专家表示,无论是产品审批还是医保支付,产品的临床价值愈发受到关注,对于曾经的独家中药大品种,如果缺乏足够的循证研究,不能持续开展上市后再评价,未来在临床诊疗过程中都会受到限制,哪怕口服产品从院内走向院外,仅仅依靠终端推力或品牌营销,缺乏足够产品力的品种也难以持续获得市场认可。

从政策端和支付端的政策调整不难感受到,临床疗效和安全性不足,以销售为导向的中药品种将没有未来;专业人才推广队伍打造和上市临床再评价投入才是核心,这需要企业具备足够的战略眼光和长期的资源投入。

以临床需求为核心

打造“独家”临床价值

近年来,药品相关政策频出,两票制、带量采购、辅助用药目录、按病种付费等对现有市场带来巨大冲击。事实上,国家药品集采的作用之一就是挤出药品生产与使用之间的“水分”,在推进三年后才进入中药领域,原因之一是中药质量评判标准难定,定价依据不充分。

困难并不代表不能执行。2021年9月初,广东省率先组建中药省际联盟集采,瞄准53个国家基本医保药品目录内用量大、采购金额高的品种。广东的先试先行的中药集采最大亮点是将剂型及规格全部纳入,掀开了“独家”中药不独家的遮羞布,也封堵了中药独家品种因剂型或规格不同而享受不同“待遇”的漏洞。

开弓没有回头箭。不到半年的时间,2022年2月的国务院政策例行吹风会上,国家医保局副局长陈金甫强调:中药在今年要有序进一步扩大范围。对于中药企业来说,受到诸多限制的独家品种渐渐成为烫手山芋。

另一方面,通过不断深化审评审批制度改革,加快新药审批,政策持续鼓励医药企业中药研发“标准化”,以临床价值为导向,支持“复活”经典名方,引导企业积极参与ISO中医药国际标准制定。

目前,各大中药企业对此的重视程度不断上升,已然明白未来想成为真正的独家大品种,满足临床需求必然是第一关键因素。天士力、康缘药业、步长制药、上海和黄医药、神威药业、以岭药业、广药集团、贵州百灵等企业积极进行严谨的循证医学研究,逐步迈出了挖掘独家品种临床价值的脚步:

2020年3月,中药新药桑枝总生物碱片获批上市。II、III期临床试验,均由北京协和医院牵头,31家临床机构共同参与完成。研发团队选择了国际公认的降糖金标准“糖化血红蛋白”为主要疗效指标,以主流口服降糖药物阿卡波糖作为阳性对照药,开展了头对头的随机双盲临床评价。

2022年5月,贵州百灵首次披露糖宁通络国家级课题研发进展,由成都中医大银海眼科医院承担的“糖宁通络片治疗糖尿病视网膜病变非增殖期-阴虚内热、目络瘀阻证的有效性及安全性临床研究”国家级课题子课题发布了第一次期中分析报告,结果显示,在此次临床研究试验中,糖宁通络片与唯一批准上市的治疗糖尿病性视网膜病变化学药羟苯磺酸钙胶囊对照,表现出了更加显著的疗效优势。

先例在前,新时期“独家”中药接下来要学习的是,如何用严谨循证研究方法和现代科学技术进行基于临床需求,符合中医药特色的独家中药品种价值挖掘。

中国工程院院士张伯礼日前指出,中医药做强要靠科技、靠标准,将中医药的原创思维与现代科技结合。通过建立标准,将过去相对模糊、随意的地方规范化、可操作。通过进行成本-效果/效用、利益/风险的评价,为药品进入市场推广提供强有力支撑。

市场普遍认为,高质量发展新时期,中药企业寻求突破的关键点,无疑是将市场推广逻辑从销售转向临床价值,从费用驱动向临床价值驱动转变,从泛疾病用药向标准临床路径使用转变。

面对层层监管和技术加码,部分中药企业已经开始向消费型产品转型,推进医美、大健康等领域业务,以往过度强调营销或粗暴带金,缺乏足够临床价值、无法满足临床需求的“独家”中药,再难高枕无忧。

来源:医药经济报

邵丽竹

何发

热点文章

-

重磅,新版GCP发布,9月1日起施行!

2026-06-08

-

无菌药品生产环境监测性能确认的研究及应用

2026-05-07

-

AI+制药行业潜力巨大,产业链相关公司梳理(名单)

2026-04-29

-

CDMO龙头三星生物罢工!中国CDMO企业迎订单转移窗口期?

2026-05-12

-

-

中药提取自动投料系统(模式)设计与应用——以华润三九和华润江中投料系统为例

2026-05-20

-

解读2023版药品GMP指南中的检重仪精度要求

2026-05-08

-

基于CFD仿真技术的灌装机充氮装置设计优化

本文以某制药产线的灌装机设备为研究对象,采用计算流体动力学(CFD)仿真技术对充氮装置的充氮性能进行分析,并结合分析结果对氮幕结构进行了优化设计。随后,针对优化方案进行性能仿真验证,结果显示优化后的顶空残氧量降低至0.252%。为了进一步验证优化方案的实际效果,将优化方案应用于实际产线进行性能测试,测得的顶空残氧量为0.68%,这一结果满足了小于1%的要求,表明其充氮保护性能已达到国际先进水平。

作者:

-

药品密封性检测 :用户需求与优化

-

可控冻融系统在生物原液上的应用

-

人用疫苗生产数字化转型

-

药包材生产质量管理的进阶策略

-

药厂洁净区域风量和压差的控制策略

评论

加载更多