国内药企产品研发排名Top 100公布:君实、恒瑞、康希诺...

虽然很多企业并未在年报中披露具体项目的研发投入金额,但根据已披露的项目研发投入仍可管中窥豹,对新药研发趋势略知一二。据药智上市企业产品研发明细数据库统计,70余个新药研发项目累计研发投入超过一亿元。(详见文末附表:A股上市药企产品研发投入TOP100)

这十款新药研发投入最多

据药智上市企业产品研发明细数据库统计,这10个项目累计研发投入最多:

数据来源:药智上市企业产品研发明细数据库、各企业公告

排名第一的是君实生物的JS001(特瑞普利单抗),截至2021年,已累计投入36.8亿元。

特瑞普利单抗是一款重组人源化抗PD-1单克隆抗体注射液,是我国首个成功上市的国产以PD-1为靶点的单抗药物。目前,特瑞普利单抗已在中国获批5项适应症,涵盖黑色素瘤、鼻咽癌、尿路上皮癌、食管鳞癌等多个癌种。

特瑞普利单抗作为首款获批的国产PD-1单抗,一直是君实生物的主要收入和利润来源。但在适应症拓展方面已落后于百济、恒瑞、信达。2021年仅卖出4.12亿元,2022一季度也只有1.1亿元。

近日,君实又发布了“2022年度特定对象发行A股股票募集说明书(审报稿)”,文件显示,涉及JS001以及JS001与其他相关新药联合用药研发项目合计27亿元,可谓重金押注。文件还显示,君实计划使用8.6亿元支持JS001的三个国际多中心试验,君实预计于2022年仲夏之前,重新提交特瑞普利单抗的生物制品许可申请,希望JS001也能成为首个成功出海的国产PD-1。

卡瑞利珠单抗与特瑞普利单抗同属PD-1单抗,截至2019年末恒瑞年报披露累计研发投入7.4亿元,根据恒瑞医药最新公告,目前卡瑞利珠单抗相关项目累计已投入超过20亿元,足见各大药企对PD-1产品的重视。

在抗肿瘤领域,恒瑞另一款创新药吡咯替尼同样耗资巨大。截至2019年末吡咯替尼相关项目累计研发投入约7.4亿元,根据恒瑞今年6月披露的数据,目前累计投入已超过10亿元。

除了肿瘤领域,新冠肺炎疫苗也是近两年药企重点投入的领域。其中康希诺的Ad5-nCoV 新冠疫苗,截至2021年已累计投入8.55亿元。

实际上,自2020年初新冠疫情爆发以来,康希诺的重点就放在了新冠肺炎疫苗上。其腺病毒载体新冠肺炎疫苗Ad5-nCoV(商品名“克威莎”)于2021年2月在中国大陆获批附条件上市,随后拓展至海外市场。2021年,康希诺生物实现营收43亿元,归母净利润达19.14亿元,首次扭亏为盈。同时,康希诺也实现了从biotech到biopharma的飞跃。

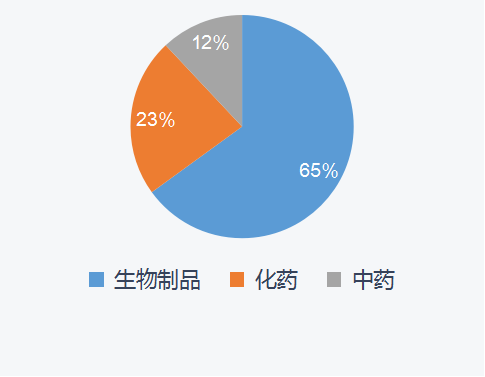

生物药占比65%,中药研发也未“躺平”

按照药品类型统计,这100个产品(项目)中,生物制品占比超过一半,为65%,化药和中药占比分别为23%和12%。

数据来源:药智上市企业产品研发明细数据库、各企业公告

20世纪以来,随着人们对遗传、生命进化及生物学的了解逐渐深入,生物技术不断突破,生物制药行业也进入了快速发展阶段。2012年,艾伯维的阿达木单抗“修美乐”以94.8亿美元登顶全球销售冠军,而正在崛起的新一代药王Keytruda也是一款单抗,无不展现着生物药的巨大潜力。

在我国,2015年之前,针对生物药的研发较少,大部分以重组蛋白和疫苗为主。

但2015年之后,随着一系列新药政策的推出、海外资本的涌入以及医疗人才的大批回归,国内生物药研发迎来了蓬勃发展时期。不管是新崛起的生物药企还是传统大药企都纷纷加入生物药研发,单抗、双抗、ADC、CAR-T等领域火热。

另一方面, 值得注意的是,中药研发、出海从未停止过,但一直进展缓慢,直到近两年才稍有起色。

早在1998年,天士力就曾计划将复方丹参滴丸在美国上市。1998年,复方丹参滴丸以药品身份正式通过美国食品药品监督管理局(FDA)的第一次临床研究(IND)申请,并于2006年再次获得FDA的IND批准,确定了预防和治疗慢性稳定性心绞痛的临床适应症,不过至今尚未获得批准。

据天士力2018年年报,复方丹参滴丸 FDA 项目累计研发投入已高达4.8亿元。复方丹参滴丸治疗心绞痛、急性高原反应适应症的3期临床试验都还在进行中,能否成功出海,还需要时间来回答。

中药创新药在国内同样进展缓慢,每年获批的新药寥寥无几。

庆幸的是,这两年中药创新药终于有了起色。

据药智数据统计,2021年获批上市的中药新药一共有10个,9个为中药复方(8个均为中医临床经验方,1个医院制剂基础方),1个中药有效部位。在2020年获批的中药新药仅为3个,而在这之前更少。

这些适应新时代的新品牌、新品类的崛起说明中药新药研发之路已打通,中药研发也迎来了新的热潮。

附表:A股上市药企产品研发投入TOP100

注:药(产)品/在研项目累计研发投入仅统计了年报中披露的数据,如有错漏,请指正。

来源:药智网

邵丽竹

何发

热点文章

-

重磅,新版GCP发布,9月1日起施行!

2026-06-08

-

无菌药品生产环境监测性能确认的研究及应用

2026-05-07

-

AI+制药行业潜力巨大,产业链相关公司梳理(名单)

2026-04-29

-

CDMO龙头三星生物罢工!中国CDMO企业迎订单转移窗口期?

2026-05-12

-

-

中药提取自动投料系统(模式)设计与应用——以华润三九和华润江中投料系统为例

2026-05-20

-

解读2023版药品GMP指南中的检重仪精度要求

2026-05-08

-

基于CFD仿真技术的灌装机充氮装置设计优化

本文以某制药产线的灌装机设备为研究对象,采用计算流体动力学(CFD)仿真技术对充氮装置的充氮性能进行分析,并结合分析结果对氮幕结构进行了优化设计。随后,针对优化方案进行性能仿真验证,结果显示优化后的顶空残氧量降低至0.252%。为了进一步验证优化方案的实际效果,将优化方案应用于实际产线进行性能测试,测得的顶空残氧量为0.68%,这一结果满足了小于1%的要求,表明其充氮保护性能已达到国际先进水平。

作者:

-

药品密封性检测 :用户需求与优化

-

可控冻融系统在生物原液上的应用

-

人用疫苗生产数字化转型

-

药包材生产质量管理的进阶策略

-

药厂洁净区域风量和压差的控制策略

评论

加载更多