独家中成药燃爆百亿胃病市场!扬子江超10亿

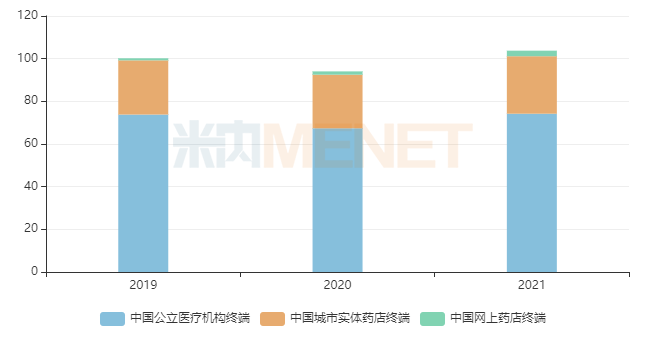

图1:近三年中成药胃药(胃炎、溃疡)的市场规模(单位:亿元)

来源:米内网数据库

从渠道占比来看,中国公立医疗机构终端(含城市公立医院、县级公立医院、城市社区中心及乡镇卫生院)的比例一直保持在七成以上,是主要竞争之地;中国城市实体药店终端占比在25%左右,而随着网售处方药积极推进,中国网上药店终端的比例也在快速上涨。

医疗终端:扬子江抢占高位,立方制药“超高速”增长

2021年中国公立医疗机构终端中成药胃药市场规模超过74亿元,增速超过10%,是近五年的最高值。TOP3企业由扬子江江苏制药、四川好医生攀西药业和湖南科伦制药占领高位,合计掌控四成市场。

扬子江江苏制药2021年在中成药胃药市场的销售额首次突破12亿元,是唯一一家超10亿企业,最近五年均保持正增长态势,2021年增速达17.91%。四川好医生攀西药业2021年在中成药胃药市场的销售额为9.6亿元,增速达15.13%,若今年能保持此态势,预计可成为第二家销售额超10亿的企业。

表1:2021年中国公立医疗机构终端中成药胃药(胃炎、溃疡)TOP10品牌

来源:米内网中国公立医疗机构终端竞争格局

2021年中国公立医疗机构终端中成药胃药销售额超过1亿元的品牌有18个。TOP10品牌门槛为2.3亿元,其中胃苏颗粒、荜铃胃痛颗粒、气滞胃痛颗粒、摩罗丹(浓缩丸)、三九胃泰颗粒、元胡止痛滴丸为独家产品。

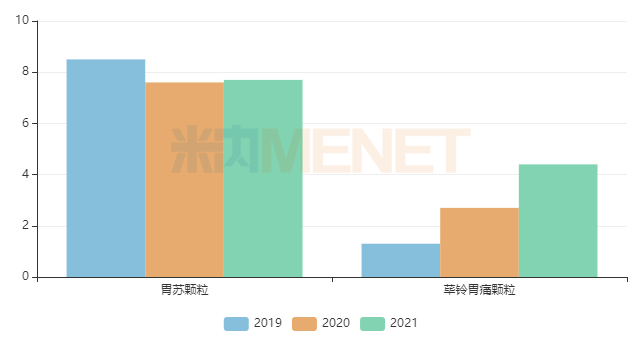

图2:扬子江两个独家产品的销售情况(单位:亿元)

来源:米内网中国公立医疗机构终端竞争格局

胃苏颗粒是扬子江在1993年根据中医泰斗董建华教授献方开发出中药新药,有效改善胃胀、胃痛等症状,其销售峰值在2019年达8亿元以上。从渠道来看,最近三年城市公立医院的占比保持在四成左右,县级公立医院和乡镇卫生院各占两成以上,而城市社区中心占10%左右,整体态势较为均衡。

荜铃胃痛颗粒是在古方金铃子散和左金丸的基础上加味而成,用于治疗慢性胃炎、消化性溃疡、功能性消化不良等疾病。该产品最近三年以72%、102%、64%的增速快速成长,2021年销售额突破4亿元。从渠道来看,2021年城市公立医院占比下滑至六成,而县级公立医院升至15%,乡镇卫生院也在8%以上,可见该产品渠道下沉的效果显著。

2021年中成药胃药TOP20品牌中还有一个“潜力炸弹”,合肥立方制药的独家产品益气和胃胶囊用于治疗慢性非萎缩性胃炎脾胃虚弱兼胃热瘀阻证。该产品2021年首次挤进品牌榜单TOP20,排在第十五位,最近三年的销售额增速分别为241%、213%、125%,市场潜力不容小觑。从渠道来看,2021年县级公立医院主战场的占比缩减至49%,城市公立医院占比提升至22%,乡镇卫生院的占比提升至接近15%。与扬子江的荜铃胃痛颗粒渠道下沉不同,立方制药的益气和胃胶囊正加大抢夺城市患者群体。

实体药店:华润三九稳守冠军,羚锐贴膏剂上榜了

2021年中国城市实体药店终端中成药胃药市场规模接近27亿元,增速在7.24%,略低于公立医疗机构终端的增速。华润三九医药近几年均以超过10%的市场份额稳居榜首,四川好医生攀西药业和扬子江江苏制药位列二、三,2021年的市场份额分别为9.8%、7.3%,TOP3企业合计份额不到三成,市场集中度不算太高。

四川好医生攀西药业在实体药店终端一直保持正增长态势,2016年排在TOP6企业,随后一路上涨,2018年以后一直保持在TOP2,2021年增速为15.19%。

表2:2021年中国城市实体药店终端中成药胃药(胃炎、溃疡)TOP10品牌

来源:米内网中国城市实体药店终端

注:销售额低于1亿元用*表示

2021年中国城市实体药店终端中成药胃药销售额超过1亿元的品牌有4个,TOP10品牌门槛为5000万元,其中三九胃泰颗粒、胃苏颗粒、荜铃胃痛颗粒、和胃整肠丸、摩罗丹(浓缩丸)、养胃舒颗粒、摩罗丹为独家产品。

华润三九医药的三九胃泰颗粒用于治疗湿热内蕴、气滞血瘀所致的胃痛以及浅表性胃炎,该产品在城市实体药店终端的销售额高于公立医疗机构终端,最近三年均保持在3亿元以上,市场地位难以被撼动。

TOP10品牌中唯一上榜的贴膏剂是河南羚锐制药的舒腹贴膏,用于治疗胃脘痛。目前该产品获得批文的企业有3家,河南羚锐制药的市场份额高达九成,2021年增速在30.68%。

此外,荣昌制药(淄博)的舒肝和胃丸在2021年首次进入TOP20品牌之列,最近三年的增速分别达98%、67%、93%,该产品目前获得批文的企业数量达40家,在激烈的竞争中,荣昌制药(淄博)已抢占48%的市场份额。

网上药店:白云山陈李济逆袭封王,三大品牌暴涨超100%

2021年中国网上药店终端中成药胃药市场规模在2.6亿元左右,增速高达69%,远超于公立医疗机构终端及城市实体药店终端的增速。白云山陈李济药厂2020-2021年分别以561%、263%的增速飙升至榜首,市场份额升至12%,而位列二、三位的邯郸制药以及四川好医生攀西药业2021年的市场份额均超过10%,TOP3企业合计份额为33%。

表3:2021年中国网上药店终端中成药胃药(胃炎、溃疡)TOP10品牌

来源:米内网中国网上药店终端

注:销售额低于1千万元用*表示

2021年中国网上药店终端中成药胃药销售额超过1千万元的品牌有4个,TOP10品牌门槛为500万元,其中胃疡宁丸、养胃舒颗粒、摩罗丹(浓缩丸)、三九胃泰颗粒、摩罗丹、和胃整肠丸、猴头菌提取物颗粒为独家产品。

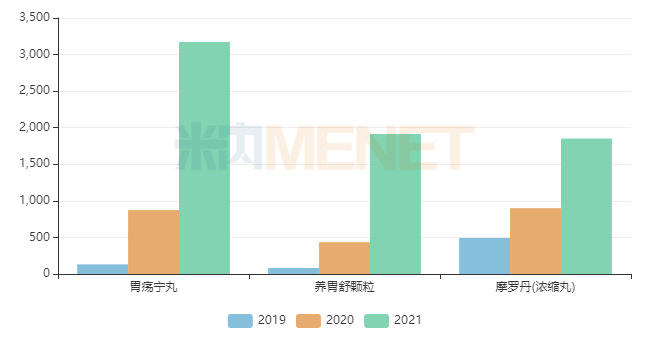

图3:三个销售额超千万元的独家产品情况(单位:万元)

来源:米内网中国网上药店终端

白云山陈李济药的胃疡宁丸用于胃脘胀痛或刺痛、呕吐泛酸,合肥华润神鹿药业的养胃舒颗粒具有抗炎镇痛、改善胃泌酸增强消化机能、增强免疫功能作用,邯郸制药的摩罗丹(浓缩丸)则用于慢性萎缩性胃炎,三个独家产品2021年在中国网上药店终端的增速均超过100%。

新政红利来了,胃药中药新药未来可期

2021年12月31日,NMPA批准了健民药业集团的1.1类创新药七蕊胃舒胶囊上市,该新药是在医疗机构制剂基础上研制的中药创新药,临床试验研究结果显示可用于轻中度慢性非萎缩性胃炎伴糜烂湿热瘀阻证所致的胃脘疼痛的治疗。健民药业集团在公告中提到,七蕊胃舒胶囊累计投入研发费用超过2700万元。

七蕊胃舒胶囊是近十年来首个获批上市的胃病中药1类新药,具有重要意义,同时也激励着企业把研发目光放在胃病领域上。2022年4月29日,CDE官网公开征求《中药新药用于慢性胃炎的临床疗效评价指导原则》以及《中药新药用于胃食管反流病的临床疗效评价指导原则》意见,起草说明中提到,上述原则以期引导慢性胃炎、胃食管反流的中药新药研发能够突出中医药治疗的优势和特点。

表4:目前正在开展临床(II期以上)的部分胃病中药新药情况

来源:米内网中国药品临床试验公示库

目前正在开展临床试验的胃病中药新药较多是在2016年以前获得临床批件的产品,江西青峰药业的奥兰替胃康片是目前进度最快的产品,该新药的研发之路也是颇为曲折,最早在2008年获得临床批件,功能性消化不良适应症在2014年完成III期临床,2015年申报上市,功能性消化不良餐后不适综合征(气滞证)在2019年开展II期临床。

可见,目前胃病中药新药的研发之路依然存在不少困难与瓶颈,随着患者的需求不断在提高,在新的指导原则下,企业或许能少走点弯路,在政府与企业的共同努力下,百亿胃病中药市场在未来也将迎来崭新的局面。

本文来源于米内网

邵丽竹

何发

热点文章

-

重磅,新版GCP发布,9月1日起施行!

2026-06-08

-

无菌药品生产环境监测性能确认的研究及应用

2026-05-07

-

中药提取自动投料系统(模式)设计与应用——以华润三九和华润江中投料系统为例

2026-05-20

-

2025年度中国医药工业主营业务收入前100位企业发布!哪家企业上榜?

2026-07-13

-

预灌封注射剂生产工艺管理要点概述

2026-05-12

-

CDMO龙头三星生物罢工!中国CDMO企业迎订单转移窗口期?

2026-05-12

-

论医药洁净区空间消毒 / 灭菌的常用方法

2026-06-26

-

基于CFD仿真技术的灌装机充氮装置设计优化

本文以某制药产线的灌装机设备为研究对象,采用计算流体动力学(CFD)仿真技术对充氮装置的充氮性能进行分析,并结合分析结果对氮幕结构进行了优化设计。随后,针对优化方案进行性能仿真验证,结果显示优化后的顶空残氧量降低至0.252%。为了进一步验证优化方案的实际效果,将优化方案应用于实际产线进行性能测试,测得的顶空残氧量为0.68%,这一结果满足了小于1%的要求,表明其充氮保护性能已达到国际先进水平。

作者:

-

药品密封性检测 :用户需求与优化

-

可控冻融系统在生物原液上的应用

-

人用疫苗生产数字化转型

-

药包材生产质量管理的进阶策略

-

药厂洁净区域风量和压差的控制策略

评论

加载更多