改变医药零售和流通未来5年的重大利好!

一、究竟什么是全国统一大市场?

全国统一大市场指的是中国国内市场形成了高效规范、公平竞争、充分开放的基本格局,可以依托它顺利地实现国内国际双循环和扩大再生产。本次《意见》明确要加快建立全国统一的市场制度规则,打破地方保护和市场分割,打通制约经济循环的关键堵点,促进商品要素资源在更大范围内畅通流动。

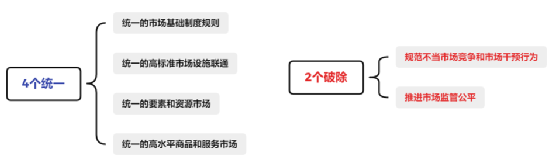

具体划分来看,全国统一大市场包括“4个统一”以及“2个破除”。“4个统一”包括统一的市场基础制度规则、统一的高标准市场设施联通、统一的要素和资源市场和统一的高水平商品和服务市场。

“2个破除”主要体现在破除不当市场竞争和市场干预行为以及破除地方保护和区域壁垒。

在破除不当市场竞争和市场干预这一方面,主要举措是推进统一的市场监管,这里面包括监管规则和执法的统一。现在各个地方可能是因为监管执法的力度,或者是执法的规则方面,可能还有不太一致的地方,导致在一省开办企业适应了当地市场监管,但如果再去另外地方经营业务时,可能面临不同的监管要求,限制了企业对外的发展。通过市场监管的统一,可以降低企业跨区域经营的成本和提升适应性。

地方政府过分看重GDP和地方税收,地方保护主义倾向较为严重。各地往往有本地扶持的企业和品牌,设置或明或暗的门槛,其他竞争企业和产品难以进入。在招投标方面,很多地方都在招投标时照顾本地的企业,歧视外地的企业,这样导致很多行业它每个市每个县都有一家行业的企业,导致行业缺乏龙头企业,不能做大做强,也不能实现规模经济,也是未来破除对象。

二、全国统一大市场对医药零售和药品流通的影响

①零售药店并购整合步伐加速

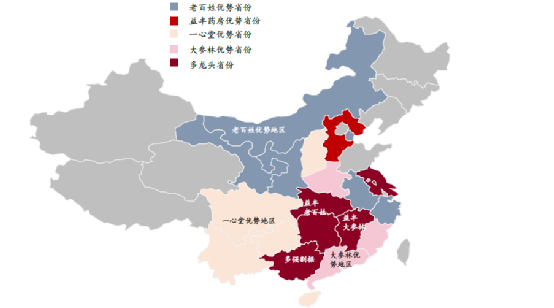

目前全国药店布局还是较为分散,区域性特征比较强。上市公司中国大药房和老百姓具备全国性布局能力,其余公司虽然成立时间近20年年,但布局区域大多为其发家地及周边地区,很少有做到全国药店布局。

如一心堂的门店主要集中在云南、四川地区,两地门店占比超70%;大参林集中在华南地区,两广地区渗透更深,门店占比超77%;益丰药房在两湖以及江苏地区发展加快,中南+华东地区门店数占比接近90%。除此以外,市场份额较大的几家药房也基本均为地方性龙头公司, 异地扩张较为困难。

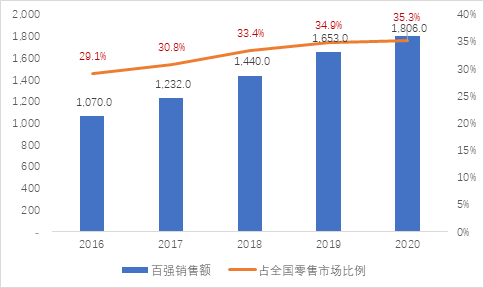

形成上述格局的主要原因为是药房发展初期,存在较强的地方保护主义,在跨区域扩张时需要应对不同部门零售药店的设立批准与监管。根据中国医药商业协会数据显示:2020年top100的药品零售企业销售总额1806亿元,占全国零售市场总额35.3%。根据中国药店数据,2020年美国医药零售TOP3企业占比70%;日本药妆店TOP10占比65%。与海外发达国家相比,国内龙头的集中度仍处于低位。

图表1 2016-2020 年全国药品零售百强企业销售额及市场占有率(单位:亿元)

资料来源:中国医药商业协会、中康产业研究中心整理

全国药店零散、集中度低的格局不利于监管机构对药品的监管,同时很多管理手段和技术水平低的单体药店和小连锁效率普遍不高,盈利能力弱,容易陷入价格战。

为此,政府近年来一直在精简审批环节,鼓励连锁化。2021年上海、北京、江苏等地就陆续取消了“限距”这个规定。“限距”是用行政命令对药店数量和布局进行调节,目的是防止无距离开店,造成无序竞争。与此同时,药店设置间距限制就是保护“落后”,不利于市场充分竞争。取消“限距”不仅可以让新药店公平加入市场进行充分竞争,也会加快药店经营者进行转型升级的步伐,促进零售药店的长远发展。

为落实国务院“放管服”改革并推动药品零售连锁经营长期发展,商务部在“十四五”指导意见里要求到2025年,培育形成5-10家超五百亿元的专业化、多元化药品零售连锁企业,药品零售百强企业年销售额占药品零售市场总额65%以上。按照此要求,目前上市的药店连锁公司收入在百亿规模,有很大想象空间,而统一大市场政策则为实现上述目标扫清障碍。

②药品流通行业进入关键转折期

2016年国务院发文取消“从事第三方药品物流业务批准”后,全国范围内统一的医药物流监管政策没有及时跟进。现在对医药物流的管理主要依赖于地方省级药品监管部门,各地监管部门在监管实践中“各自为政”,监管政策的解读和执行不统一。

各省市或明或暗创设准入门槛保护地方企业,包括采取数量限制,不予准入等条件。医药物流企业跨省市的“异地设库”无法实现,医药大集团跨区域“多仓联运”难以走通,医药物流进入其他地区的管理成本大幅增加,在一定程度上形成了“市场分割”和“地方保护”,妨碍了药品流通企业跨地区、跨所有制兼并重组。

而构建统一大市场将解决区域医药物流政策不一致问题,通过制定统一的药品第三方物流准入及异地设库标准,推动医药物流标准体系与国际接轨。商务部数据也显示,2020年全社会物流总费用占GDP的比重为14.7%,几乎是美国、日本的两倍,降本增效空间较大。

对于医药流通企业来说,统一大市场意味着可以集约化经营,市场空间的进一步扩展以及经营成本的降低。商务部在“十四五”指导意见里要求到2025年,培育形成1-3家超五千亿元、5-10家超千亿元的大型数字化、综合性药品流通企业。

而目前药品流通TPO4企业收入超过5000亿元的只有国药控股。华润医药和上海医药2021年收入分别为2368亿元和2158亿元,距离目标还有2倍成长空间;九州通2020年收入1108亿元,预计未来前4家全国性药品流通企业的市场份额仍会持续提升。

本文来源于新康界

邵丽竹

何发

热点文章

-

重磅,新版GCP发布,9月1日起施行!

2026-06-08

-

无菌药品生产环境监测性能确认的研究及应用

2026-05-07

-

AI+制药行业潜力巨大,产业链相关公司梳理(名单)

2026-04-29

-

CDMO龙头三星生物罢工!中国CDMO企业迎订单转移窗口期?

2026-05-12

-

-

中药提取自动投料系统(模式)设计与应用——以华润三九和华润江中投料系统为例

2026-05-20

-

解读2023版药品GMP指南中的检重仪精度要求

2026-05-08

-

基于CFD仿真技术的灌装机充氮装置设计优化

本文以某制药产线的灌装机设备为研究对象,采用计算流体动力学(CFD)仿真技术对充氮装置的充氮性能进行分析,并结合分析结果对氮幕结构进行了优化设计。随后,针对优化方案进行性能仿真验证,结果显示优化后的顶空残氧量降低至0.252%。为了进一步验证优化方案的实际效果,将优化方案应用于实际产线进行性能测试,测得的顶空残氧量为0.68%,这一结果满足了小于1%的要求,表明其充氮保护性能已达到国际先进水平。

作者:

-

药品密封性检测 :用户需求与优化

-

可控冻融系统在生物原液上的应用

-

人用疫苗生产数字化转型

-

药包材生产质量管理的进阶策略

-

药厂洁净区域风量和压差的控制策略

评论

加载更多