发展势头正劲的「新冠口服药」,能否拉动国内原料药产业链崛起?

图片来源:unsplash

关注新冠口服药产业链,一是国内口服新冠用药的问世;二是新冠口服药带动的上游中间体产业链。默沙东Molnupiravir和辉瑞Paxlovid相继被药品专利池基金会(Medicines Patent Pool Foundation,简称“MPP”)授权生产。以辉瑞Paxlovid为例,上游中间体的用量预计将是目前规模的3倍至6倍,目前中国区CDMO订单已达150亿元级别。

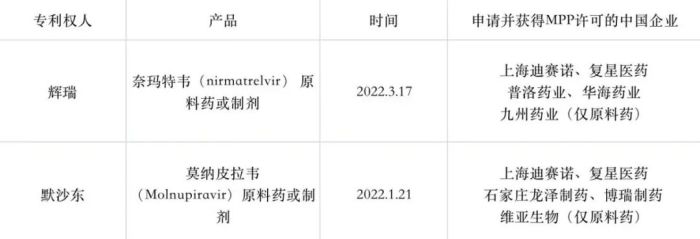

图为:2022年获新冠口服药MPP许可的中国药企

关于辉瑞Paxlovid产业链

3 月17日,MPP宣布向全球35家药企授权生产辉瑞新冠口服特效药Paxlovid的仿制药或制剂,其中5家为中国药企,分别为普洛药业、复星医药、华海药业、九洲药业和上海迪赛诺。其中,九洲药业仅获授权生产原料药,另外4家可同时生产原料药和成品药。

Paxlovid 合成工艺中需要使用卡龙酸酐及其衍生产品。Paxlovid 主要成分为nirmatrelvir [PF-07321332]和ritonavir 药片,即奈玛特韦片和利托那韦片,其中nirmatrelvir 是主要的活性蛋白酶抑制剂。

根据百配健康网站,由300mg(150mg /片)的nirmatrelvir 和一片100mg 的利托那韦片的组合服药方式,每日给药2 次,持续5 天。若考虑辉瑞预测的2022 年1.2 亿个Paxlovid疗程,即对应需要360吨PF(nirmatrelvir)原料药。

Paxlovid的上游主要涉及卡龙酸酐、氮杂双环、SM1、SM2、利托那韦等中间体和原料药。利托那韦方面,国内精华制药子公司森萱医药占了利托那韦中间体70%的市场份额,位居行业第一,设计年产能可达230吨。

根据雅本化学《关于深圳证券交易所关注函的回复》,Paxlovid 目前的合成工艺需要使用卡龙酸酐及其衍生产品。随着Paxlovid的日渐火爆,卡龙酸酐的第二个春天到来了。卡龙酸酐方面,主要厂家有雅本化学和尖峰集团。

据了解,COVID-19特效药在制作的过程中,需要用到原料药和医药中间体。COVID-19特效药的两个基础原料药为SM1和SM2,SM1合成T13中间体,SM2合成T17中间体,T13和T17最后合成COVID-19特效药。SM1和SM2方面,我国具备供应能力且产能充足的供应商主要有美诺华、天宇股份、海辰药业、奥锐特等。

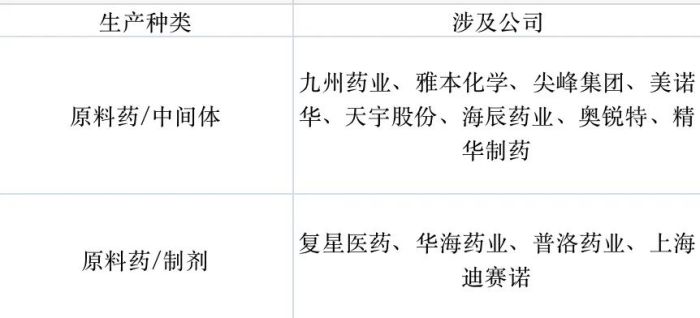

图为:辉瑞Paxlovid国内产业链

关于默沙东Molnupiravir产业链

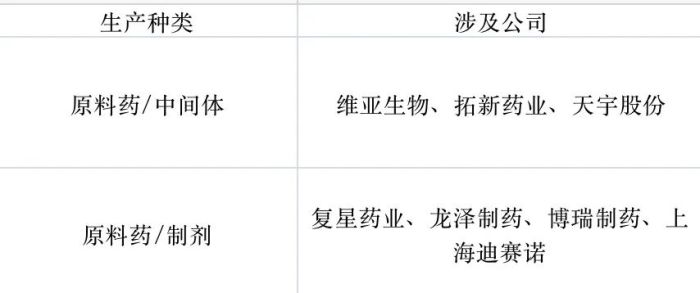

图为:默沙东Molnupiravir国内产业链

原料药行业发展趋势

大宗原料药发展的关键是降低成本,特色原料药注重合作,专利原料药的价值在于研发。

原料药行业是我国医药行业对外出口最重要的子行业,受益于全球下游医药行业稳定的市场需求。出口规模一直维持稳定增长的态势,同时由于产能出清以及下游化学制药受政策影响增速放缓,近几年国内原料药整体市场规模持续下降,但随着新冠疫情的出现,又呈现出上升势头。

2020年以来,受到上游涨价传导和需求端向好影响,原料药价格仍有提升趋势,内需和出口双重逻辑均验证原料药正处于高景气周期。从下游市场需求来看,我国化学药品行业处于由仿到创的转型期,将继续稳步增长。此外,2022年以后,全球创新药将迎来一波专利到期浪潮,特色原料药行业也将迎来良好发展机遇。

总结

与抗体药物相比,小分子药物特别是口服小分子药物的生产成本、生产难度相对较低,给药方式便利,因此在新冠治疗上有更大的优势。可以看出,新冠口服药特有的优势,势必会在量产后,在疫情的治疗中占据一席之地,从而与“疫苗+中和抗体”形成三足鼎立的格局。

随着新冠疫情的爆发和持续,使得原料药行业的市场需求爆发式增长,由此也推动了原料药行业的迅速发展。长期来看,原料药企业正在向原料药制剂一体化,以及CDMO转型。前者将有利于降低成本,后者将走上专利原料药的高端发展方向。未来行业集中度仍有望提升,同时国内原料药行业也将迎来各种各样的发展机会,我们将拭目以待。

参考资料:

1.新冠口服药相关概念股大涨,国产CXO/原料药迎利好

2.新风口!全面解析新冠口服药产业链(附受益公司)

3.新冠口服药爆火,原料药行业短期、长期机遇分别在哪?

4.其他公开资料

本文来源于药时代

邵丽竹

何发

热点文章

-

重磅,新版GCP发布,9月1日起施行!

2026-06-08

-

无菌药品生产环境监测性能确认的研究及应用

2026-05-07

-

AI+制药行业潜力巨大,产业链相关公司梳理(名单)

2026-04-29

-

CDMO龙头三星生物罢工!中国CDMO企业迎订单转移窗口期?

2026-05-12

-

-

中药提取自动投料系统(模式)设计与应用——以华润三九和华润江中投料系统为例

2026-05-20

-

解读2023版药品GMP指南中的检重仪精度要求

2026-05-08

-

基于CFD仿真技术的灌装机充氮装置设计优化

本文以某制药产线的灌装机设备为研究对象,采用计算流体动力学(CFD)仿真技术对充氮装置的充氮性能进行分析,并结合分析结果对氮幕结构进行了优化设计。随后,针对优化方案进行性能仿真验证,结果显示优化后的顶空残氧量降低至0.252%。为了进一步验证优化方案的实际效果,将优化方案应用于实际产线进行性能测试,测得的顶空残氧量为0.68%,这一结果满足了小于1%的要求,表明其充氮保护性能已达到国际先进水平。

作者:

-

药品密封性检测 :用户需求与优化

-

可控冻融系统在生物原液上的应用

-

人用疫苗生产数字化转型

-

药包材生产质量管理的进阶策略

-

药厂洁净区域风量和压差的控制策略

评论

加载更多