700亿儿童药市场被点燃 恒瑞、康缘涨声不断!15个新品登场

22个儿童药已进基药目录:康缘突破5亿、恒瑞逆势增长,市场下沉是趋势

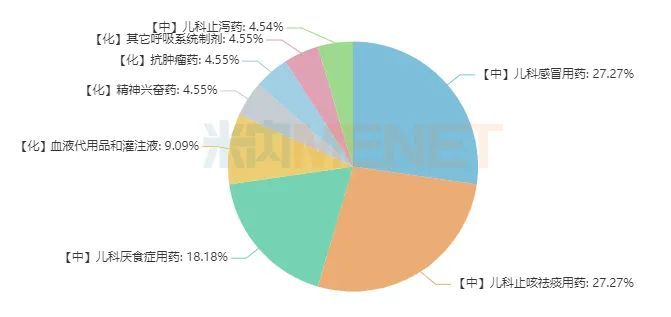

2018版基药目录涉及22个儿童药,5个化学药分布在4个亚类,除了小儿复方氨基酸注射液(18AA-Ⅰ),4个新增产品分布在精神兴奋药、其它呼吸系统制剂、抗肿瘤药以及血液代用品和灌注液4个领域。

17个中成药分布在4个亚类,新增产品主要集中在儿科感冒用药占6个(3个为新增),儿科止咳祛痰用药占6个(4个为新增),儿科止咳祛痰用药4个产品以及儿科止泻药1个产品均为原2012版基药目录品种。

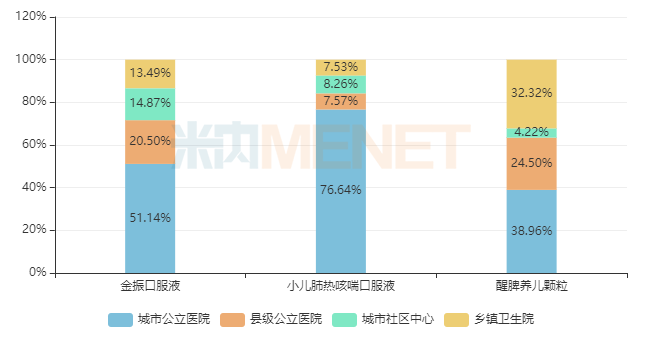

这些儿童药在政策的带动下,在医院终端的市场表现也是可圈可点。米内网数据显示,在中国城市公立医院、县级公立医院、城市社区中西及乡镇卫生院(简称中国公立医疗机构)终端,22个儿童药在2018年销售额破亿元的有14个产品,9个在2019年有正增长,4个独家产品中,康缘药业的金振口服液增长23.35%,销售额突破5亿元关口,黑龙江葵花药业的小儿肺热咳喘口服液增长8.85%,贵州健兴药业的醒脾养儿颗粒增长7.17%,这3个独家中成药从渠道来看,均在城市公立医院的份额逐渐缩小,在县级公立医院、城市社区中心及乡镇卫生院逐年增长,渠道下沉的态势十分明显;华润双鹤药业的化学药注射用牛肺表面活性剂增长9.53%,在城市公立医院的份额逐渐缩小,大力开拓县级公立医院市场,在基层的发力不明显。

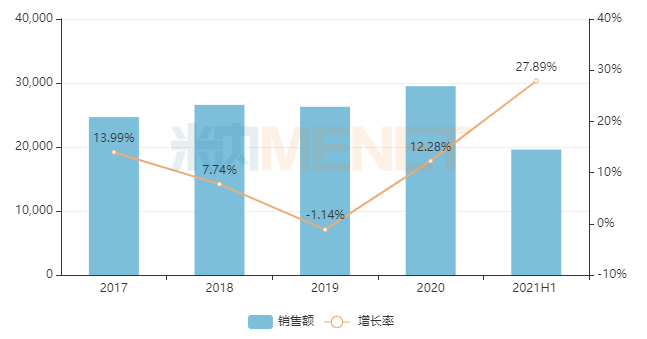

2020年疫情影响了患者到医院的就诊频次,中国公立医疗机构终端整体药品销售规模下滑12%,这22个儿童药中仅有3个有正增长,其中两个为新增产品。恒瑞的培门冬酶注射液是新增产品,2018年的销售额在2.6亿元左右,2020年成长至接近3亿元,2021上半年增速更高达27.89%,市场潜力正在快速爆发。从渠道来看,城市公立医院的占比保持在九成以上,但近年来县级公立医院市场的占比上升,基层未见大波动。

整体来看,11个新增产品在2019年增速为正的有9个,2020年增速为正的有2个,而11个原目录产品2019年增速为正的仅有6个,2020年增速为正的仅有1个;12个独家产品中2019年增速为正的有8个,2020年增速为正的有2个,10个非独家产品在2019年增速为正的有7个,2020年增速为正的有1个。可见,基药目录对于新增、独家产品带来的销售驱动效果显著。

此外,从渠道来看,受986政策影响,中成药逐渐向基层市场下沉,而化学药则在积极开拓县级公立医院市场。毫无疑问的是,国家鼓励优先采购和使用基药,进入目录后选择在哪个市场发力则是每个企业需要作出的研判与策略布局。

世界卫生组织(WHO)在2008年公布了首份国际儿童基本用药目录,目录不仅收入了206种已评价安全性的儿科用药产品,还帮助WHO判断儿童用药研究中的主要不足,提醒行业及独立研究机构须开展工作以填补不足。

为了与国际接轨,也为了解决我国儿童患者“用药靠掰、剂量靠猜”的困局,国家近年来制定了一系列政策,如医院加强配备儿童用药、招标采购直接挂网、鼓励研发、优先审评等,以鼓励生产厂家增加针对儿童用药的研发和生产,此次基目录药调整增加儿童药目录,将为缓解儿童药短缺的现状奠定基础,同时也为国内企业指明了方向。

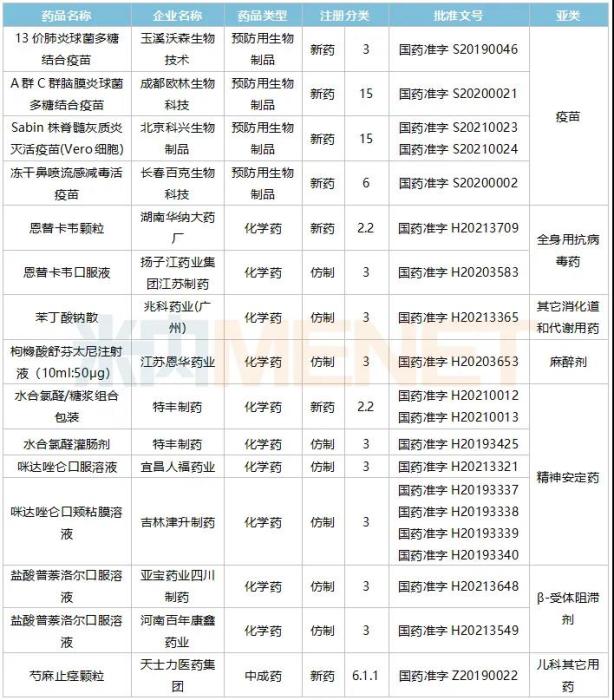

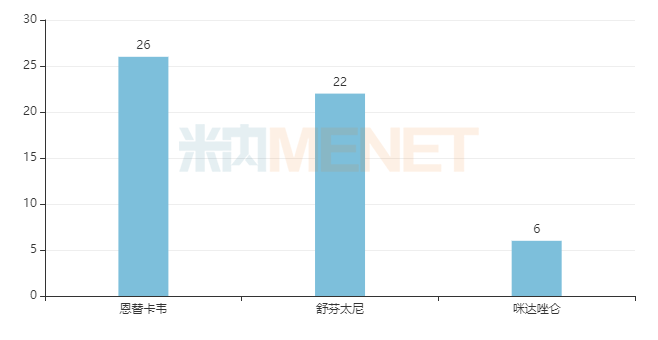

15个儿童药中1个为中成药,4个疫苗,10个为化学药。其中,精神安定药咪达唑仑2020年在中国公立医疗机构终端的销售额达6亿元,恩替卡韦是全身用抗病毒药中TOP2品种,舒/芬/太/尼是麻醉剂中超10亿品种,这几个重磅儿童药也被视为新目录的大热之选,若能被成功纳入,将惠及更多儿童患者。

芍麻止痉颗粒是近几年来最新获批的儿科中成药新药,适应症为小儿抽动秽语症。2018版基药目录中儿童药涉及的亚类主要为感冒、止咳祛痰、止泻、厌食,芍麻止痉颗粒若被成功纳入,有望为新目录带来新突破。

图5:三批次鼓励研发申报儿童药品涉及的剂型情况

结语

邵丽竹

何发

热点文章

-

重磅,新版GCP发布,9月1日起施行!

2026-06-08

-

无菌药品生产环境监测性能确认的研究及应用

2026-05-07

-

中药提取自动投料系统(模式)设计与应用——以华润三九和华润江中投料系统为例

2026-05-20

-

2025年度中国医药工业主营业务收入前100位企业发布!哪家企业上榜?

2026-07-13

-

预灌封注射剂生产工艺管理要点概述

2026-05-12

-

CDMO龙头三星生物罢工!中国CDMO企业迎订单转移窗口期?

2026-05-12

-

论医药洁净区空间消毒 / 灭菌的常用方法

2026-06-26

-

基于CFD仿真技术的灌装机充氮装置设计优化

本文以某制药产线的灌装机设备为研究对象,采用计算流体动力学(CFD)仿真技术对充氮装置的充氮性能进行分析,并结合分析结果对氮幕结构进行了优化设计。随后,针对优化方案进行性能仿真验证,结果显示优化后的顶空残氧量降低至0.252%。为了进一步验证优化方案的实际效果,将优化方案应用于实际产线进行性能测试,测得的顶空残氧量为0.68%,这一结果满足了小于1%的要求,表明其充氮保护性能已达到国际先进水平。

作者:

-

药品密封性检测 :用户需求与优化

-

可控冻融系统在生物原液上的应用

-

人用疫苗生产数字化转型

-

药包材生产质量管理的进阶策略

-

药厂洁净区域风量和压差的控制策略

评论

加载更多