从仿制到首创:中国制药业正迈向全球化临界点

✦

继美国之后,中国已是全球第二大新药研发国,去年其企业开展的临床试验约占全球总量的三分之一——而十年前这一比例仅为5%(见图1)。在癌症等关键研究领域,中国也正跻身前沿。投资者已注意到这一趋势:今年中国生物科技公司股价飙升110%,是美国同行涨幅的三倍多。

✦

✦

图1 来源:《经济学人》

过去一个世纪的大部分时间里,药物研发一直由西方企业主导——这些企业通常被统称为“大型制药公司”。但如今格局已变。这些企业正面临史上最严峻的“专利悬崖”:未来六年预计总营收超3000亿美元的药物,将在2030年前失去专利保护。为填补缺口,欧美大型药企正全球搜寻有潜力的分子化合物,而越来越多的发现来自中国。

这一时机颇具尴尬之处。美国仍处于贸易战(仅暂时休战)中,希望减少对中国供应链的依赖。例如,美国政府已对中国在药物活性成分领域的主导地位感到担忧。尽管目前尚无实质行动,但白宫计划打击中国制药业的传言不绝于耳。然而,在下一代药物研发方面,美国制药企业及其患者可能会愈发依赖中国创新,而非相反。

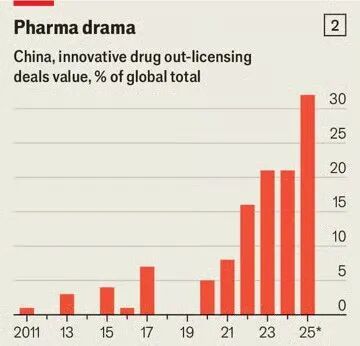

相关证据日益增多。2025年5月,美国最大制药企业辉瑞(Pfizer)与中国生物科技公司三生制药(3SBio)达成协议:若一款实验性抗癌药物获得批准,辉瑞将支付12.5亿美元费用,获得其在中国境外的生产和销售权。次月,英国竞争对手葛兰素史克(GlaxoSmithKline)与中国恒瑞医药签署5亿美元协议,获得一款肺部疾病疗法的相关权益,并拥有另外11种药物的优先购买权——根据特定里程碑达成情况,这些药物总价值可能高达120亿美元。此类交易已不再是个例:今年上半年,大型制药公司签署的全球授权协议中,近三分之一与中国企业达成,是2021年占比的四倍(见图2)。

图2 来源:《经济学人》

直到不久前,中国制药业仍以生产仿制药、供应原料药和为西方企业开展临床试验闻名。过去十年间,该行业实现了自我革新:审批流程简化,针对重大疾病的药物获得优先审评,监管标准也向国际接轨。2015至2018年间,中国药品监管机构的工作人员数量增至原来的四倍,仅用两年时间就清理了2万份积压的新药申请。人体临床试验审批时间从501天缩短至87天,新药产出量大幅飙升:2015年中国仅批准11种疗法(多数为西方进口),到2024年这一数字已增至93种,其中42%为本土研发。

与这些改革配套的是,中国大力吸引海外留学和工作的专业人才回国。许多被称为“海龟”的归国人员,带回了创办生物科技企业、对接投资者和监管机构的经验。而简化融资流程、放宽香港证券交易所上市条件等政策,进一步激发了他们的创业热情。

成功的早期迹象随之显现。2019年11月,前身为百济神州(BeiGene)的中国生物科技公司BeOne Medicines,成为首家获得美国食品药品监督管理局(FDA)批准抗癌药物的中国本土企业。此后更多药物获批。但该行业的重大转折点出现在去年9月:中国小型生物科技公司康方生物(Akeso Bio)研发的一款肺癌药物,在临床试验中表现优于默克(Merck)的重磅疗法可瑞达(Keytruda)。

崛起的“红色药丸”

中国工厂内,员工在药物胶囊生产线上工作。

图片来源:盖蒂图片社

中国制药企业快速崛起的原因何在?首先,它们善于快速创新,推出“快速追随者”药物——即在现有药物的安全性或给药方式上进行改进。在此基础上,它们进一步向“同类首创”药物迈进,这类药物拥有新的作用靶点(如与疾病相关的蛋白质或基因)或作用机制(可能阻断或增强靶点功能)。清华大学陈哲萌团队去年在科学期刊《自然评论·药物发现》上发表的研究显示,如今“快速追随者”和“同类首创”疗法已占行业研发管线的40%以上。中国复星医药的王兴利表示,研发“快速追随者”药物让行业获得了“挑战同类首创的勇气”。

其次,中国在其他流程上具备速度、规模和低成本优势。中国企业将药物从发现阶段推进至人体临床试验启动,所需时间约为全球行业平均水平的一半。而通常是新药研发最缓慢阶段的人体临床试验,在中国也推进得更快:庞大的患者群体让招募更易开展,广泛的试验中心网络也加速了进程。这种模式被证明对研发抗体偶联药物(一类对癌症疗效显著的新型疗法)尤为有利。一位大型制药企业高管表示,中国的吸引力在于“实验企业数量众多,你可以挑选赢家,提高获批概率”。

癌症仍是中国企业的核心关注点,但它们也在拓展新领域。减肥药是热门目标:丹麦制药巨头诺和诺德旗下广受欢迎的减肥药Wegovy和Ozempic的活性成分司美格鲁肽,其中国专利将于明年到期,这引发了仿制药研发热潮。但中国企业并非仅满足于仿制:研究机构彭博情报估计,全球有160种新型减肥药处于研发阶段,其中约三分之一来自中国。

尽管中国是仅次于美国的全球第二大药品市场,但盈利难度依然较大。咨询公司麦肯锡数据显示,2023年中国处方药销售额约为1250亿美元,仅为美国的六分之一。市场销售仍以仿制药为主,新药占比仅为五分之一,预计到2028年可能升至三分之一。即便如此,该市场仍对价格高度敏感:国家医保覆盖了大部分药品采购,通过医院集中采购形成议价权,迫使企业参与竞价。为进入医保目录,制药企业往往需将价格下调一半甚至更多以覆盖广泛患者群体,否则只能退守规模小得多的私人市场。

这也解释了为何美国及其他海外市场成为如此重要的目标。中国企业进入海外市场最常见的途径是与西方企业签署授权协议。如今部分中国企业希望获得更大份额:一种日益兴起的模式是“新公司(NewCo)”——生物科技公司在美国成立法律上独立的企业(通常由外国投资者支持),并将有潜力的资产剥离至该公司。对西方人而言,中国制药企业的估值极具吸引力:上市中国生物科技公司的市值不足美国同行的15%,授权预付款通常比全球同类交易低三分之二,交易总规模约为一半。

“新公司”模式的另一个优势是有助于缓解海外对中国制药业的部分政治担忧。然而,其他顾虑依然存在,尤其是在数据隐私方面。隐私法规及相关审查流程使得临床试验患者数据的共享变得复杂。此外,FDA对仅基于中国开展的临床试验批准药物采取严格态度:今年6月,FDA暂停了所有向中国出口美国人基因数据的新临床试验。2025年4月,一个包含谷歌前CEO埃里克·施密特在内的国会委员会发布报告警告,中国在药物研发领域的优势,加之其在人工智能方面的进步,可能很快使其企业超越美国同行。施密特等人担忧制药与生物技术交叉领域的安全风险。

不过,也存在谨慎乐观的理由。竞争加剧通常意味着更多低价疗法的出现。对于长期无法获得尖端药物的患者而言,中国的崛起有助于缩小这一差距——这对贫困国家的患者尤为重要。对中国制药企业而言,真正的考验不仅是研发出有效的新型疗法,更是打入新市场并通过相关监管障碍。王兴利指出,大多数西方制药巨头花了一个世纪才达到如今的规模,按此标准,中国制药业仍“处于非常早期的阶段”。

邵丽竹

何发

相关推荐

-

-

2025原料药先进工艺与合规智造实践技术交流会成功举办

2025年11月12日,由PharmaTEC制药业与流程工业联合国药励展共同主办的“2025原料药先进工艺与合规智造实践技术交流会”在重庆圆满举办。

2025-11-12

-

进博签约|霍尼韦尔与云舟生物达成战略合作,共筑生命科学智造新生态

2025年11月6日, 霍尼韦尔与云舟生物科技(广州)股份有限公司(简称“云舟生物”)正式达成战略合作,双方将在生命科学制造领域展开深度合作。

2025-11-07

热点文章

-

重磅,新版GCP发布,9月1日起施行!

2026-06-08

-

无菌药品生产环境监测性能确认的研究及应用

2026-05-07

-

中药提取自动投料系统(模式)设计与应用——以华润三九和华润江中投料系统为例

2026-05-20

-

2025年度中国医药工业主营业务收入前100位企业发布!哪家企业上榜?

2026-07-13

-

预灌封注射剂生产工艺管理要点概述

2026-05-12

-

CDMO龙头三星生物罢工!中国CDMO企业迎订单转移窗口期?

2026-05-12

-

论医药洁净区空间消毒 / 灭菌的常用方法

2026-06-26

-

基于CFD仿真技术的灌装机充氮装置设计优化

本文以某制药产线的灌装机设备为研究对象,采用计算流体动力学(CFD)仿真技术对充氮装置的充氮性能进行分析,并结合分析结果对氮幕结构进行了优化设计。随后,针对优化方案进行性能仿真验证,结果显示优化后的顶空残氧量降低至0.252%。为了进一步验证优化方案的实际效果,将优化方案应用于实际产线进行性能测试,测得的顶空残氧量为0.68%,这一结果满足了小于1%的要求,表明其充氮保护性能已达到国际先进水平。

作者:

-

药品密封性检测 :用户需求与优化

-

可控冻融系统在生物原液上的应用

-

人用疫苗生产数字化转型

-

药包材生产质量管理的进阶策略

-

药厂洁净区域风量和压差的控制策略

评论

加载更多