在国外“糖王”诺和诺德一路高歌猛进的同时,国内“糖王”甘李药业也迎来了自己的“翻身仗”。在2023年扭亏为盈后,2024年继续大幅触底反弹,前三季度实现营收22.45亿元,同比增长17.81%,归母净利润5.07亿元,同比增长90.36%。业绩触底回升的同时,甘李药业开始向“准药王”司美格鲁肽发起了挑战。

1995年,曾在美国默克制药担任博士后、高级生物化学家的甘忠如回国创业。三年后,甘忠如组建的团队研发出中国第一支基因重组人胰岛素,成为继礼来和诺和诺德之后,第三个能够生产销售重组人胰岛素的公司。

此后,在甘忠如及其研发团队的带领下,甘李药业继续研制出国内首支长效胰岛素类似物、国内首支速效胰岛素类似物、国内首支预混胰岛素类似物以及首支门冬胰岛素,产品覆盖长效、速效、中效三个胰岛素功能细分市场,成为国内的“胰岛素之王”。

随着近年来胰岛素国产替代加速,甘李药业营业收入从2016年的17.71亿元增长至2021年的36.12亿元;归母净利润从7.7亿元增长至14.53亿元。其中胰岛素产品收入占比超过95%,毛利率高达91%。

2020年6月,甘李药业登陆上交所,上市之后连获13个涨停板,股价一飞冲天,市值直破千亿。然而,随着集采的到来,甘李药业也迎来了最危及的时刻,市值一度缩水到不足200亿元。

2021年11月,第六批国家集采胰岛素国采正式启动。与前几批集采一样,降价依旧是采集的关键词,最终42个胰岛素产品中选,涵盖临床常用的二代和三代胰岛素共16个通用名品种,11家企业中标,拟中选产品平均降价48%。其中,甘李药业的六款胰岛素产品全部中标,平均降幅65.33%。

2022年,甘李药业受集采降价影响,对集采实施前客户的库存产品进行补偿,计提补差金额共计5.65亿元,导致2022年营收下降52.6%,归母净利润亏损4.4亿元。

但好消息是,借助获得的集采价格优势和近万家的新准入医院的机遇,甘李药业各产品销量增长迅速,市场份额不断提升,基层市场占有率不断上涨。2022年甘李药业国内胰岛素制剂销量同比增长29.77%,“以价换量”的效果开始逐渐显现。

甘李药业也开始意识到既然集采趋势无法逆转,与其被动防御,不如主动拥抱集采,适应集采。

在2024年胰岛素接续集采中,甘李药业各产品的需求量数据明显上涨,首年采购需求量4177 万支,较上次集采增长151%。其中三代胰岛素产品占整体三代胰岛素首年采购需求量24%,较上次提升10个百分点,全品数量达到行业第二,仅次于诺和诺德。餐时和预混产品的增长更为可观,增长率分别达到381%和564%。

两次集采需求量对比图 图源:甘李药业半年报

续约价格方面,甘李药业是少数获得集采提价的企业,各类胰岛素提价幅度平均为31%,仅次于礼来。其中,三代基础胰岛素提价34%,三代餐时胰岛素门冬和赖脯分别提价30%和48%,三代预混胰岛素门冬30和赖脯25分别提价5%和23%,并且多以A类中选。

从两轮胰岛素集采结果来看,甘李药业成为了集采最大的赢家,产品销量大幅上涨,市场份额不断提升。随着首轮集采对业绩的影响基本出清,接续集采价格得到较大提升,带动盈利能力显著回升。

然而,随着胰岛素等传统糖尿病药物纷纷纳入集采,GLP-1RA所引领的新型降糖药迅速填补集采留下的市场空间,胰岛素所占据的国内市场份额进一步缩减。

为寻找新的业绩增长点,甘李药业一方面加快创新步伐,另一方面向外寻求“出海”机会。

早在2005年甘李药业就开始推进国际化战略布局,在包括美欧、亚太、中东、北非、中南美洲、撒哈拉以南非洲等全球各个国家及地区全面布局全系列糖尿病治疗产品,陆续在全球二十多个国家和地区建立了国际化商业网络。

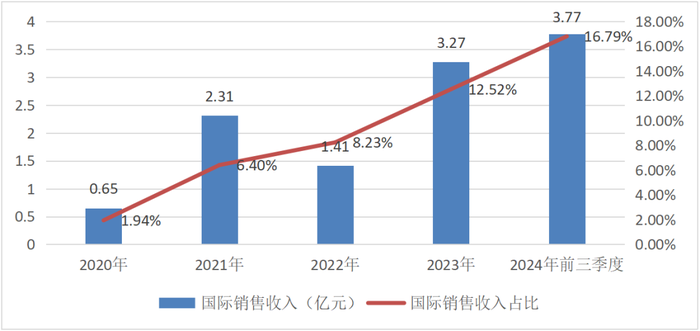

2020年-2023年,甘李药业国际销售收入从0.65亿元增长至3.27亿元,国际销售收入占比从1.94%提高至12.52%。2024年前三季度,国际销售收入达到3.77亿元,同比增长36.1%,占总营收的比例提升至16.79%。

2020年-2024年前三季度甘李药业国际销售收入

在新兴市场方面,甘李药业采取了制剂生产本土化和经营本土化两大战略,将自身优势资源引入新兴国家市场,推动国际业务的快速发展,实现国际化商业版图的扩张。

以巴西市场为例,巴西是拉美地区糖尿病患者数量最多的国家,截至2021年,巴西糖尿病患者数量已高达约1570万人(20岁至79岁),占拉美地区患者总数的47.5%。

2014年以来,甘李药业通过与当地合作伙伴合作打开巴西市场,如今甘李药业已经成为巴西胰岛素供应链的重要角色。2024年4月,其巴西合作伙伴的胰岛素工厂落成,通过技术转移合作,该药企成为巴西首个拥有胰岛素生产能力的本土企业,未来将极大提升巴西患者对胰岛素类似物的可及性及可支付性。

与巴西市场类似,近年来甘李药业在新兴市场的开拓可谓百花齐放。在拉美地区的玻利维亚、墨西哥,先后以MAH的身份进入市场,自主销售能力进一步提升;在亚太地区,首个门冬胰岛素30注射液产品在孟加拉的上市,意味着门冬胰岛素30海外本土化项目的成功落地;在中东北非地区,实现了多个国家签约,启动了产品注册准入工作,意味着对主要新兴市场重点区域完成覆盖。

同时,在全球最大的胰岛素销售市场——欧美市场方面,甘李药业采取了另一种策略。2018年,与山德士签订商业和供货协议,根据协议约定,在三款生物类似药获得批准后,山德士将进行药品在美国、欧洲及其他特定区域的商业运作,由甘李药业负责药物开发(包括临床研究)及供货等事宜。

目前,甘李药业的甘精、赖脯和门冬三款胰岛素注射液类似药的上市申请已获得美国食品药品监督管理局(FDA)以及欧洲药品管理局(EMA)的受理,未来在山德士的助力下,欧美市场或将取得重大收获。

目前而言,胰岛素作为糖尿病治疗领域不可或缺的治疗手段和最终用药仍然具有较大的市场价值。但随着新制降糖药如DPP-IV、SGLT-2、尤其是GLP-1类药物的出现,千亿降糖药市场正在进行一场变革。

据统计,全球GLP-1类药物市场销售额由2018年的80亿美元快速增长至2023年的362亿美元,年复合增长率达到35%,在糖尿病药物市场的占有率超过40%。

可以说,未来的降糖药市场属于GLP-1,在巨大的市场潜力面前,国内外药企纷纷布局。据不完全统计,目前全球在研GLP-1药物有近280款,其中近一半来自中国药企。

激烈的竞争之下,要想在未来占有较高的市场份额,药物安全性、有效性以及商业化能力缺一不可。

甘李药业深耕降糖赛道多年,商业化能力自不多言。其在研的GZR18注射液是一款长效GLP-1受体激动剂,适应症为2型糖尿病和肥胖/超重。2023年7月,GZR18开展了与司美格鲁肽注射液头对头II期试验,并在2023年8月完成GZR18在中国针对2型糖尿病和肥胖、超重适应症的Ib期临床试验的首例受试者给药。

今年7月,甘李药业公布了GZR18注射液IIb期临床试验的关键性结果。GZR18注射液最高剂量组中经2周1次给药治疗30周后,平均体重较基线降低达17.29%,且30周时,GZR18注射液组受试者体重仍在持续下降。以上研究结果显示,GZR18在相似给药周期中的减重效果优于单靶点的司美格鲁肽和双靶点的替尔泊肽,且给药周期延长至1月2次。

GZR18 体重变化图(35周)图片来源:甘李药业半年报

今年10月,GZR18注射液在2型糖尿病患者中开展的II期临床研究达到主要终点,在降低糖化血红蛋白(HbA1c)和体重方面相较于司美格鲁肽更为优效。

目前,全球范围内尚未有一款GLP-1RA双周制剂上市,甘李药业临床进度靠前,同时选择中美双临床推进的研发策略,未来有望与跨国药企的GLP-1产品一较高下。

除了GZR18注射液,在降糖药领域,甘李药业还布局了多个潜力管线,其中处在临床阶段的包括GZR18片(口服GLP-1RA)、GZR4注射液(第四代胰岛素类似物)、GZR101注射液(第四代新型预混双胰岛素复方制剂)等都具有较强竞争力。

主要研发项目进展 图片来源:甘李药业官网

此外,由于抗体药物的生产工序与胰岛素生产工序类似,同样需要经过细胞扩培、发酵培养、多步纯化、制剂灌装等步骤。为了提高生产线的利用效率,甘李药业除了降糖药领域,还布局了自身免疫类药物。其中,GLR1023注射液是司库奇尤单抗生物类似药,用于治疗符合系统治疗或光疗指征的成年中度至重度斑块状银屑病,目前已获批临床。

在研发投入方面,2021年-2023年,甘李药业累计研发投入18.5亿元,占营收的比重达到23.3%。2024年前三季度,甘李药业研发费用达到4.03亿元,同比增长9.05%,研发投入力度保持稳定。

大浪淘沙,真正的强者从不畏惧挑战。在国内降糖药市场风云变幻之际,“胰岛素之王”甘李药业在经历过集采的淬炼后展现出强大的业绩韧性,未来发展潜力不容小觑。

1. 甘李药业年报、季报,公司官网

2.《专访甘李药业CEO都凯:集采影响基本出清,把中国胰岛素卖到国外去》,时代财经APP,2024年08月02日

3.《甘李药业 | 首次覆盖:基本盘量价齐升,出海与创新迎来突破》,东方医药,2024年06月17日

评论

加载更多