华润三九,OTC核心品种考虑提价可能

01

华润三九再度表示

考虑OTC核心品种提价可能

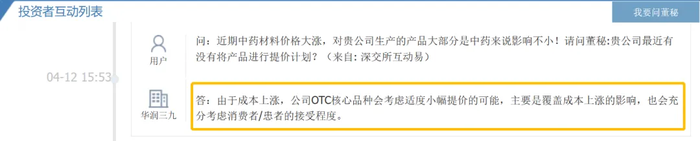

面对中药材价格大涨,是否有提价计划的提问?4月12日,华润三九在投资者互动平台回应,其OTC核心品种会考虑适度小幅提价的可能。

2023年,华润三九手握39个销售额过亿的品种,在OTC领域,是绝对的“龙头”。

华润三九的OTC核心品种覆盖感冒、肠胃、皮肤用药等在自我药疗上最具优势的领域,其中“999 感冒灵”“999 皮炎平”“三九胃泰”“999”系列产品几乎家喻户晓,持续拉动其他相关产品的快速增长。

产品矩阵之外,渠道体系管理、终端覆盖是华润三九的核心优势——华润三九在全国覆盖超过40万家药店,并与京东大药房、阿里健康大药房、平安好医生等建立战略合作。

面对投资者的产品提价期待,华润三九称,OTC核心品种由于成本上涨,会考虑不定期适度进行提价,主要是为了覆盖原材料成本上涨的影响,当然也会充分考虑消费者/患者的接受程度。

这并非华润三九首次披露可能考虑适度对OTC核心产品进行提价。早在2022年,华润三九在回应投资者提问时就提到,会考虑对部分OTC产品进行小幅提价。

基于产品提价-业绩增长-股价走强的逻辑,不少医药上市公司的投资者都高度关注其定价策略,中药老字号、OTC属性较强的企业面临着更多的价格期待。

尽管华润三九多次表明有提价预期,但是实际的提价动作要谨慎得多。赛柏蓝在医药电商平台京东上搜索“999”感冒灵颗粒(10g*9袋/盒)发现,零售价格在11-17元不等(不完全统计,不同平台可能有价格浮动)。

事实上,在原材料价格、人工成本、物流成本、环保成本等的倒逼下,药企的涨价动作并不罕见。

比如,3月11日起,兰州佛慈制药对主营中成药产品的出厂价进行调整,平均提价幅度9%;2023年5月6日,片仔癀决定自公告之日起,主导产品片仔癀锭剂国内市场零售价格将从590元/粒上调到760元/粒,供应价格相应上调约170元/粒;更早之前,广誉远和同仁堂的安宫牛黄丸均宣布过提价。

主导产品价格上调,在一定阶段对企业保持业绩增长有着显而易见的作用。

以片仔癀为例,2023年,营收、净利双双上涨——片仔癀称,净利润增长的主要原因是其核心产品片仔癀系列产品、片仔癀牌安宫牛黄丸的销售增加导致营业利润增长所致。

不过,涨价对于业绩增长也并非长久之计;涨价动作也常常面临来自于渠道、终端、消费者的压力。

02

OTC赛道热度依旧

风险与机遇兼存

布局OTC的药企,多集中在品种和渠道上发力。

以江中药业为例,其通过并购手段,补充完善咽喉咳喘、补益、康复、营养等品类,并在大健康板块加速发展。2023年,江中药业非处方药营收突破30亿元,同比增长16.46%。

回到华润三九,2023年,昆药集团并表一年后,华润三九交出了一份总成绩单——总营收247.39亿元,同比增长36.83%;归属于上市公司股东的净利润28.53亿元,同比增长16.50%。

剔除昆药并表的影响,华润三九的营业收入仍然稳健——2023年,华润三九的CHC业务收入117.07亿元,同比增长2.83%;处方药业务收入52.20亿元,同比下降12.64%。

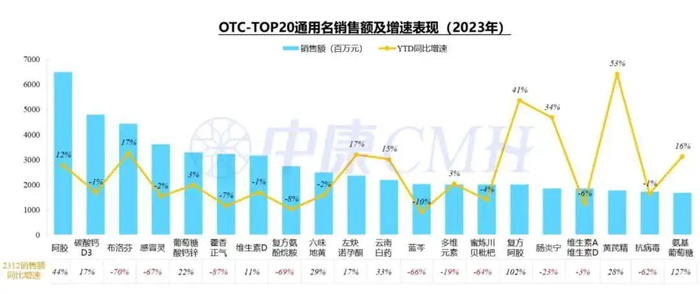

不同于OTC巨头交出的成绩单,2023年零售药店的OTC走向并不乐观——零售市场药品规模达5015亿元,其中零售药店药品规模4356亿元,而零售药店OTC药品同比出现负增长,根据中康CMH的数据。

在非处方药TOP20品种中,2023年销售额同比下降的有10个。

图源:中康CMH

当前,OTC市场发展受处方药转型、产品创新、互联网销售、消费者需求及政策等多重因素影响,市场竞争压力加剧。

不过,OTC赛道的机会也显而易见——随着人口老龄化,居民健康消费意识的增长,IQVIA预测,十四五期间中国非处方药市场规模将从2021年的2482.95亿人民币增长到2025年的3061.13亿人民币,CAGR达5.3%。

水大鱼大,OTC赛道依然充满机会。面临这个完全不同于院内的市场,投身其中的药企也面临着属于自己的挑战。

撰稿人 | 颜色 赛柏蓝

责任编辑 | 邵丽竹

审核人 | 何发

邵丽竹

何发

热点文章

-

重磅,新版GCP发布,9月1日起施行!

2026-06-08

-

无菌药品生产环境监测性能确认的研究及应用

2026-05-07

-

中药提取自动投料系统(模式)设计与应用——以华润三九和华润江中投料系统为例

2026-05-20

-

2025年度中国医药工业主营业务收入前100位企业发布!哪家企业上榜?

2026-07-13

-

预灌封注射剂生产工艺管理要点概述

2026-05-12

-

CDMO龙头三星生物罢工!中国CDMO企业迎订单转移窗口期?

2026-05-12

-

论医药洁净区空间消毒 / 灭菌的常用方法

2026-06-26

-

基于CFD仿真技术的灌装机充氮装置设计优化

本文以某制药产线的灌装机设备为研究对象,采用计算流体动力学(CFD)仿真技术对充氮装置的充氮性能进行分析,并结合分析结果对氮幕结构进行了优化设计。随后,针对优化方案进行性能仿真验证,结果显示优化后的顶空残氧量降低至0.252%。为了进一步验证优化方案的实际效果,将优化方案应用于实际产线进行性能测试,测得的顶空残氧量为0.68%,这一结果满足了小于1%的要求,表明其充氮保护性能已达到国际先进水平。

作者:

-

药品密封性检测 :用户需求与优化

-

可控冻融系统在生物原液上的应用

-

人用疫苗生产数字化转型

-

药包材生产质量管理的进阶策略

-

药厂洁净区域风量和压差的控制策略

评论

加载更多