第九批集采预测,这几个大品种可能被纳入

第九批预计今年底或明年初招标

企业竞争数≥5家或成第九批门槛

从过往经验来看,国家集采的主要品种为化学药(第六批集采为生物药胰岛素),其中过评化学药为主要的集采目标。从1-8批国家集采来看,所选取的过评厂家从原来的大约3家升级到第八批的平均≥5家。根据公开数据统计,截至2023年3月31日,共有48个品种竞争数≥5家,如下图所示:

图表1:尚未纳入国采,竞争数≥5家品种统计

竞争数量是参与国家集采的一个因素,其他还包括医院终端的市场规模大小、专利是否到期(利格列汀片存在专利争议)以及过评规格是否一致等。综合来看,麻醉剂丙泊酚乳状注射液、抗菌用药注射用醋酸卡泊芬净、降糖药西格列汀和呼吸道疾病用药吸入用乙酰半胱氨酸溶液等品种有望纳入第九批集采。

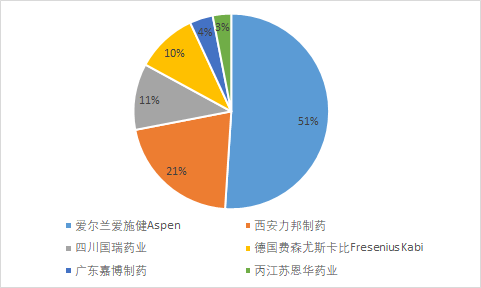

在国内上市的丙泊酚制剂主要有两种,一种是丙泊酚中/长链脂肪乳注射液,一种是丙泊酚乳状注射液。其中,前者已入选第四批国采。丙泊酚乳状注射液是一种快速短效静脉麻醉药,也是国内麻醉镇静领域应用最广、市场份额最大的药品品种,原研药生产商为德国费森尤斯卡比(Fresenius Kabi)。根据中康CHIS数据,2022年丙泊酚乳状注射液在国内等级医药销售规模近25亿元,其中Aspen市场份额超一半,西安力邦、四川国瑞和原研厂商费森尤斯卡比市场份额均超10%。伴随更多药企相继过评,丙泊酚乳状注射液进入集采将指日可待。

图表2:丙泊酚乳状注射液等级医院竞争格局

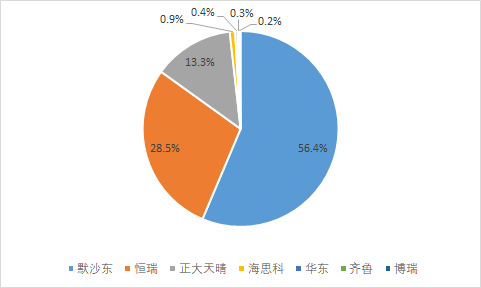

卡泊芬净由默沙东公司研发,2001年经美国食药监局(FDA)批准上市,是第一个上市的棘白菌素类抗真菌剂。2007年,注射用醋酸卡泊芬净获批进入中国,商品名为“科赛斯”。作为全身用抗真菌市场的王牌药物,2022年卡泊芬净在等级医院销售规模达22.48亿元,默沙东、恒瑞和正大天晴三家市场份额超98%。截至目前,已有8家厂商过评。

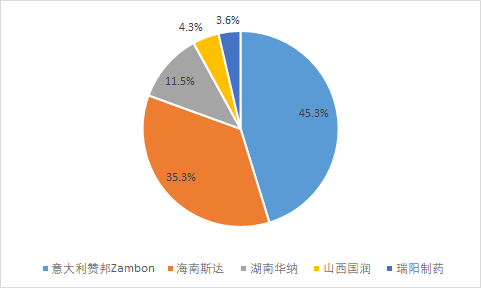

乙酰半胱氨酸最先由意大利赞邦制药研发并生产,具有较强的黏痰溶解作用,适用于治疗浓稠粘液分泌物过多的呼吸道疾病。根据中康CHIS数据,2022年吸入用乙酰半胱氨酸溶液在等级医药市场规模达22.32亿元,其中赞邦和海南斯达两者市场份额超80%。住的注意的是,吸入用乙酰半胱氨酸溶液已纳入“八省二区”省际联盟采购,为纳入国采奠定了良好基础。

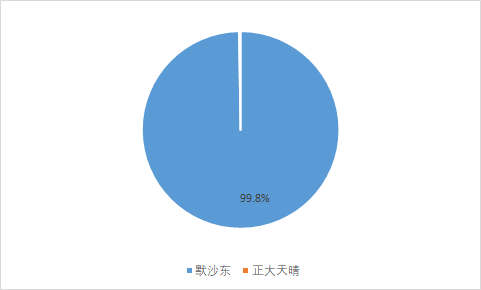

西格列汀(Sitagliptin)是全球第一个上市的口服DPP-4抑制剂,默沙东最早于2006年获美国FDA批准生产,2009年获批落地中国。磷酸西格列汀片在国内是一款销售规模超20亿元的降糖药,其中,2022年等级医药销售规模达16.75亿元,默沙东独占99.8%市场份额。尽管该化合物专利在2022年到期,但2020年期,国内先后有正大天晴(首仿)、通化东宝、扬子江药业、石药欧意、科伦药业等诸多国内明星药企获批过评。西格列汀专利期到期后,经过一年的市场充分竞争,有望参加第九批集采。

内容来源:新康界

责任编辑:胡静 审核人:何发

邵丽竹

何发

热点文章

-

重磅,新版GCP发布,9月1日起施行!

2026-06-08

-

无菌药品生产环境监测性能确认的研究及应用

2026-05-07

-

中药提取自动投料系统(模式)设计与应用——以华润三九和华润江中投料系统为例

2026-05-20

-

2025年度中国医药工业主营业务收入前100位企业发布!哪家企业上榜?

2026-07-13

-

预灌封注射剂生产工艺管理要点概述

2026-05-12

-

CDMO龙头三星生物罢工!中国CDMO企业迎订单转移窗口期?

2026-05-12

-

论医药洁净区空间消毒 / 灭菌的常用方法

2026-06-26

-

基于CFD仿真技术的灌装机充氮装置设计优化

本文以某制药产线的灌装机设备为研究对象,采用计算流体动力学(CFD)仿真技术对充氮装置的充氮性能进行分析,并结合分析结果对氮幕结构进行了优化设计。随后,针对优化方案进行性能仿真验证,结果显示优化后的顶空残氧量降低至0.252%。为了进一步验证优化方案的实际效果,将优化方案应用于实际产线进行性能测试,测得的顶空残氧量为0.68%,这一结果满足了小于1%的要求,表明其充氮保护性能已达到国际先进水平。

作者:

-

药品密封性检测 :用户需求与优化

-

可控冻融系统在生物原液上的应用

-

人用疫苗生产数字化转型

-

药包材生产质量管理的进阶策略

-

药厂洁净区域风量和压差的控制策略

评论

加载更多