新药物形式中的那些明星产品

ADC几乎上演全明星阵容,已经诞生Enhertu、Adcetris、Trodelvy、Padcev、Polivy、Adcetris六款重磅炸弹,Elahere销售放量也超出预期,促使艾伯维101亿美元收购ImmunoGen。

双抗赛道,2023年市场规模88亿美元,2024年一季度27.4亿美元,全年将首次突破百亿美元大关。虽然大部分双抗都是针对肿瘤,但目前最畅销的2款双抗却是罗氏的血友病FIX/FX双抗,和眼病的VEGF/Ang2双抗,Hemlibra 2023年销售额已经突破50亿美元,Vabysmo今年也有望突破50亿美元,两者合计占到所有双抗接近90%的市场份额。肿瘤领域的双抗也不乏亮点,BCMA/CD3双抗、gp100/CD3(TCR-CD3)销售快速放量,康方的PD-1/CTLA-4在国内同样一路高歌,未来的PD-1/VEGF双抗在海外市场则更具想象力。

创新细胞疗法方面,CAR-T仍局限于血液瘤,唯一的重磅炸弹为吉利德的Yescarta,增长最快的为传奇/强生的BCMA CAR-T,Carvykti今年一季度销售额1.57亿美元,很快也将成长为一款新的重磅炸弹。TIL疗法获得首批,用于治疗黑色素瘤,意味着实体瘤的突破,定价略高于血液瘤的CAR-T,期待其后续市场表现。

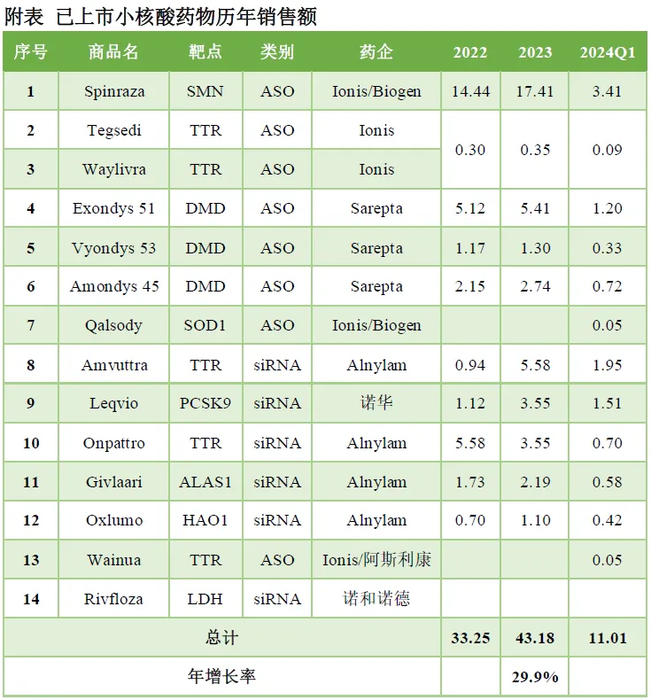

小核酸赛道,唯一的重磅炸弹为Spinraza,但常见病的拓展意味着这一赛道未来将诞生更多明星产品。Amvuttra今年一季度销售额1.95亿美元,Leqvio今年一季度销售额1.51亿美元,未来两年内都有望成长为重磅炸弹产品。

基因疗法赛道,唯一的重磅炸弹为诺华的Zolgensma,但随着竞争加剧市场端已经进入瓶颈期。Sarepta/罗氏的DMD基因疗法、Krystal的DEB基因疗法正在快速放量。

核药赛道,Pluvicto快速增长,2023年销售额9.8亿美元,今年一季度2.73亿美元,Lutathera也在一线治疗取得突破,后续将进一步放量。

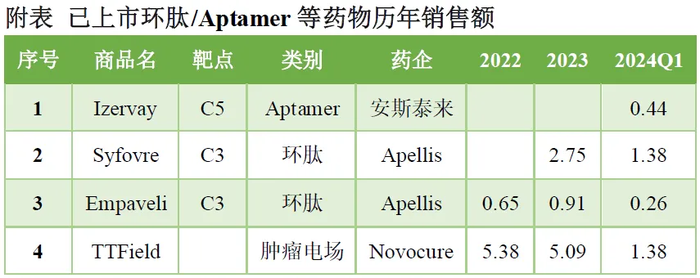

除上述热门赛道外,还有更多新药物形式陆续取得临床和市场进展。仅补体领域,就有安斯泰来的Aptamer产品和Apellis的产品获批上市,尤其是GA眼病赛道,销售放量迅速,有望快速成长为重磅炸弹药物。此外,细胞因子(IL-15)刚刚获批上市,新一代溶瘤病毒(CG0070)也接近商业化阶段。

总结

技术的快速发展让更多新机制药物有了成药可能,也让很多老靶点焕发二次青春,在造福患者的同时也实现了巨大的商业价值。除了已经上市的这些新药物形式,还有mRNA(新冠这里不讨论,RSV接近上市阶段)、AOC(抗体偶联小核酸)、PROTAC、TCR-T、CAR-NK等更多新药物形式在向商业化冲刺。

撰稿人 | Armstrong 医药笔记

责任编辑 | 邵丽竹

审核人 | 何发

邵丽竹

何发

热点文章

-

重磅,新版GCP发布,9月1日起施行!

2026-06-08

-

无菌药品生产环境监测性能确认的研究及应用

2026-05-07

-

中药提取自动投料系统(模式)设计与应用——以华润三九和华润江中投料系统为例

2026-05-20

-

2025年度中国医药工业主营业务收入前100位企业发布!哪家企业上榜?

2026-07-13

-

预灌封注射剂生产工艺管理要点概述

2026-05-12

-

CDMO龙头三星生物罢工!中国CDMO企业迎订单转移窗口期?

2026-05-12

-

论医药洁净区空间消毒 / 灭菌的常用方法

2026-06-26

-

基于CFD仿真技术的灌装机充氮装置设计优化

本文以某制药产线的灌装机设备为研究对象,采用计算流体动力学(CFD)仿真技术对充氮装置的充氮性能进行分析,并结合分析结果对氮幕结构进行了优化设计。随后,针对优化方案进行性能仿真验证,结果显示优化后的顶空残氧量降低至0.252%。为了进一步验证优化方案的实际效果,将优化方案应用于实际产线进行性能测试,测得的顶空残氧量为0.68%,这一结果满足了小于1%的要求,表明其充氮保护性能已达到国际先进水平。

作者:

-

药品密封性检测 :用户需求与优化

-

可控冻融系统在生物原液上的应用

-

人用疫苗生产数字化转型

-

药包材生产质量管理的进阶策略

-

药厂洁净区域风量和压差的控制策略

评论

加载更多