三个榜单,三个时空

面对海外巨头三星生物、Lonza进逼,药明生物已力不从心。累计减持套现814亿港元、增发筹资272亿港元,不值得同情,(海外收入占比75%左右)也不能代表中国创新药的景气度。

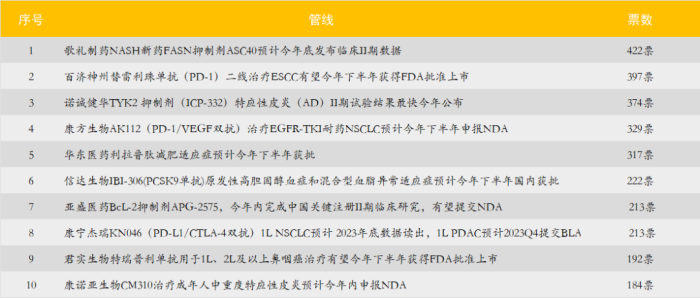

经过1719人投票,中国创新药下半年十大最受关注管线今日揭晓,其中隐藏着未来5年的商业化大单品。

今天我们还将看见另外两个榜单,对中国制药业过去、现在、未来有一个完整的认知。

三个时空交织,令人感慨万千。

中国创新药下半年十大最受关注管线

01

榜单一:5年内的主线

十大最受关注管线,揭示着未来5年大部分产业趋势。

PD-1传奇至少还能再战5年。国内PD-1价格趋稳,随着PD-1/PD-L1作为肿瘤治疗的基石药物不断拓展联用场景,今年销售情况可望复苏。ADC作为高效靶向化疗,正显示出与PD-1/PD-L1联用的潜力,从现有临床数据来看,PD-1/PD-L1+ADC有望成为未来5-10年肿瘤免疫的主线。6月14日,Seagen公布K药+ Padcev一线治疗尿路上皮癌患者的最新临床试验数据,ORR达到73.3%,中位PFS为12.7个月,中位OS为26.1个月,优于铂类化疗历史数据。PD-1出海今年有望突破,在美国、欧盟的征途即将开启。

由GLP-1类药物引爆的减肥药市场,热度将持续多年,同时,下一个金矿已经探明,涉及NASH(非酒精性脂肪肝炎)药物研发突破的美股新泰医药、Viking、Akero,最近一年都发生5-10倍的涨幅,而国内几无动静。继阿尔茨海默症后,人类将在又一个无药可用的疾病领域取得突破,NASH首药有望在2024年商业化,解封400亿美元市场。

据南方医科大学冯茹教授分析,BCL-2抑制剂是BTK抑制剂耐药后的首选治疗方案。由于目前中国上市的BCL-2抑制剂维奈克拉并没有CLL的适应症,而国内首个进入关键注册2期临床研究的新型BCL-2抑制剂—APG-2575,在注册研究中,正是针对复发/难治的CLL/SLL。

双抗是一个比较均衡的品种,疗效和安全性介于CAR-T和ADC之间,兼具良好的疗效和安全性。预计我国双抗市场规2030年有望达108亿美元,康方生物卡度尼利单抗(PD-1/CTLA-4)未进医保照样放量,依沃西单抗(PD-1/VEGF)达成50亿美元海外授权,都一再验证双抗的临床和商业价值。

自免巨人正有待在中国被唤醒,成为仅次于肿瘤的大市场。特应性皮炎中国患者人数达6740万,是类风湿关节的10倍,并且高发于中青年。银屑病中国患者人数660万,40岁以前发病的人群占比67. 65%。IL-4Rα单抗、TYK2 抑制剂必将诞生大单品,康诺亚、诺诚健华分别为国产进度最领先。

遗憾的是,ADC管线暂时缺席,期待明年的评选中ADC成为主角。

2023年第一季度医院用药十大主要产品(按季度销售额排序)

02

榜单二:鸟都老秃了

全国药品集采至今已进行八批九轮,腾笼换鸟,但树梢上的鸟都老秃了,还没换掉。

IQVIA(艾昆纬)中国医院用药十大主要产品榜单,总有一种浓郁的古早风,令人恍惚置身于20世纪。

据IQVIA统计,2023Q1中成药在医院市场的占比仍然位列第一,季度销售额同比增长8.4%,其MAT年销售额同比增长3.1%,增速位列所有品类第一。

医院用药前十,有5个对应原研药全球首次上市时间是在20世纪,其中舒普深、加罗宁、贝林、赫赛汀、诺雷得对应原研药上市时间,分别为1982年、1989年、1997年前、1998年、1990年。有9个对应原研药全球首次上市时间已超过10年,仅有泰瑞沙稍微年轻,2015年11月经FDA加速批准上市,是首个获批用于经EGFR-TKI治疗失败后病情进展的T790M突变阳性NSCLC的靶向药。

医院用药前三长期由辉瑞舒普深、石药恩必普、扬子江加罗宁把持,其中舒普深、加罗宁一直存在滥用争议。

辉瑞舒普深(头孢哌酮舒巴坦) ,属第三代头孢菌素类复方制剂,其单方头孢哌酮1982年在美国上市,而后或因耐药及不良反应已被退市,复方制剂头孢哌酮舒巴坦由于溶血性副作用和稳定性较差,在其原产国美国至今未被FDA批准上市。1994年,头孢哌酮舒巴坦由大连辉瑞公司以商品名“舒普深”引进国内供应临床使用。由于每年花费巨资进行推广,由美资主导的头孢哌酮舒巴坦2021年销售额为64.67亿元,2022年可能突破70亿元(辉瑞占据86%院内市场份额)。

石药恩必普,2005年正式获批上市,成为继青蒿素和双环醇之后中国第三个拥有自主知识产权的创新药物,2022销售额66亿元,用于治轻、中度急性缺血性脑卒中。

扬子江加罗宁(地佐辛注射液),用于使用阿片(鸦片)类镇痛药物治疗的各种疼痛,原研药由Wyeth-Ayerst实验室研发,2000年在美国退市,后经扬子江和天津药物研究院重新开发,2009年国内获批上市。地佐辛注射液2021年院内销售额73亿元,2022年下滑至60亿元。

医院用药前十之现状,折射的是中国创新药仍处于生命周期伊始,2021年渗透率或销售金额占比仅为11%。在看似很卷的大部分靶点和细分赛道另外一侧,其实是一大片有待开垦的蛮荒原野。

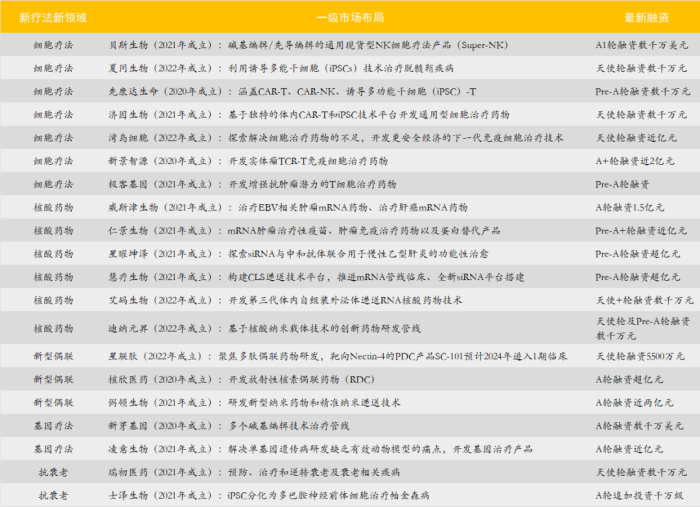

最近半年次世代Biotech融资热点

03

榜单三:5年后的主角

经历过沉闷的怀旧,我们还是拥抱未来压压惊。

去年11月《下一代创新药企会让我们失望吗?》,对2020年以来成立的次世代Biotech管线有过跟踪,以寻找时代的线索。

最近半年,次世代Biotech获得融资进展,5年后国内生物科技的发展趋势更加明朗,细胞疗法、核酸药物热度最高,防衰老成为持续升温的新领域。

细胞疗法

创业Biotech致力于解决现有细胞疗法痛点,开发更安全经济的下一代技术,主攻方向为通用现货型及实体瘤。CAR-T不再是唯一路线,CAR-NK、TCR-T百花齐放。NK细胞疗法将极大地弥补CAR-T的不足,工业化量产潜力更大,适应症范围更广,安全性更好,成本更低,杀伤速度快,且可作为通用型现货产品。贝斯生物碱基编辑/先导编辑的首款Super-NK产品已进入研究者发起的临床试验(IIT)阶段。TCR-T疗法相比CAR-T,对实体瘤治疗效果更有显著改善,安全性、耐受性均良好。

诱导多能干细胞(Induced Pluripotent Stem Cells,iPSC)技术在2006年被发现。相比胚胎干细胞(ESC),iPSC取材不局限,不存在同种异体免疫配型问题,不触及伦理和道德问题,临床应用潜力较大,但一度受制于异质性、致瘤性、免疫排斥。

iPSC临床转化研究仍在推进。2022年4月,呈诺医学的治疗急性缺血性脑卒中的iPSC来源细胞药物产品ALF201注射液获得CDE临床试验默示许可。多款iPSC来源的细胞疗法有望打破成本瓶颈。

核酸药物

核酸药物也将风起云涌,有赖于递送技术的进步。慧疗生物构建CLS递送技术平台,临床前研究数据证明其在递送效率、安全性及使用剂量、器官靶向性方面都优于传统LNP载体。艾码生物开发第三代体内自组装外泌体递送RNA核酸药物技术,旨在突破核酸递送和中枢神经系统疾病穿越血脑屏障的递送难题,为中枢神经系统疾病患者开发创新小核酸药物。迪纳元昇建立多条基于核酸纳米载体技术的创新药物研发管线。

XDC

新型偶联药物(XDC)正在酝酿ADC之后下一代靶向治疗药物。多肽偶联药物(PDC )具有分子量小、更好的肿瘤穿透性、免疫原性低、可大规模合成的特点,但尚需突破不稳定性和多肽的生物利用率低的局限性。核素偶联药物(RDC)由配体、连接子、核素三部分组成,通过一定剂量的射线物理杀死肿瘤细胞或抑制其继续增长。

抗衰老

抗衰老药物研发正在加速成为全球热点。

瑞初医药取自Rejuvenation的前字母谐音,旨在发现返老还童的奥秘,但管线还处于架空阶段。

士泽生物开发的iPSC分化为多巴胺神经前体细胞治疗帕金森病的核心管线预计于2024年进入临床阶段。iPSC超强的分化能力在理论上可分化成为人体各个器官和组织所需的不同类型的细胞,可用于皮肤抗衰老。

威斯津生物布局抗衰老mRNA药物。通过递送编码调节衰老相关过程的蛋白质的 mRNA 分子,研究人员可以潜在地恢复或增强随年龄下降的细胞功能。

寒冬中积蓄着能量,荒诞中孕育着希望。

创新尚未成功,吾辈皆需努力。

内容来源:阿基米德Biotech

责任编辑:胡静 审核人:何发

邵丽竹

何发

热点文章

-

重磅,新版GCP发布,9月1日起施行!

2026-06-08

-

无菌药品生产环境监测性能确认的研究及应用

2026-05-07

-

中药提取自动投料系统(模式)设计与应用——以华润三九和华润江中投料系统为例

2026-05-20

-

2025年度中国医药工业主营业务收入前100位企业发布!哪家企业上榜?

2026-07-13

-

预灌封注射剂生产工艺管理要点概述

2026-05-12

-

CDMO龙头三星生物罢工!中国CDMO企业迎订单转移窗口期?

2026-05-12

-

论医药洁净区空间消毒 / 灭菌的常用方法

2026-06-26

-

基于CFD仿真技术的灌装机充氮装置设计优化

本文以某制药产线的灌装机设备为研究对象,采用计算流体动力学(CFD)仿真技术对充氮装置的充氮性能进行分析,并结合分析结果对氮幕结构进行了优化设计。随后,针对优化方案进行性能仿真验证,结果显示优化后的顶空残氧量降低至0.252%。为了进一步验证优化方案的实际效果,将优化方案应用于实际产线进行性能测试,测得的顶空残氧量为0.68%,这一结果满足了小于1%的要求,表明其充氮保护性能已达到国际先进水平。

作者:

-

药品密封性检测 :用户需求与优化

-

可控冻融系统在生物原液上的应用

-

人用疫苗生产数字化转型

-

药包材生产质量管理的进阶策略

-

药厂洁净区域风量和压差的控制策略

评论

加载更多