药品生产如何避免成本陷阱

许多药品生产企业的二级销售还是由地区性组织负责的,而且常常是那里的财务总监(CFO)负责的工作。而财务总监常常是按照财务、会计领域中他所熟悉的原则制定未来合同的。其结果就是,与物流服务商签订了一份合同式按照销售收入结算的仓储和配送协议。但这对药品生产企业来讲意味着什么呢?

物流服务商承担了商品经济中的物流服务:物资入库、仓储、分选和包装。分销配送时需要一个运输合同,而这一运输合同常常也是物流专业公司的子合同。这些物流管理工作包含了不同的温度范围物资存储,例如低温运输(2℃~8℃)或者在15℃~25℃一定条件下的室温保存(缩写为CRT)等,这都会对物流的成本费用产生影响。

物流服务商可以按照销售收入的协议规定的百分比或者按照‘业务量成本法’为您开具一份账单。而业务量成本法则是以实际成本动因为基础来计算的,如下例所述。

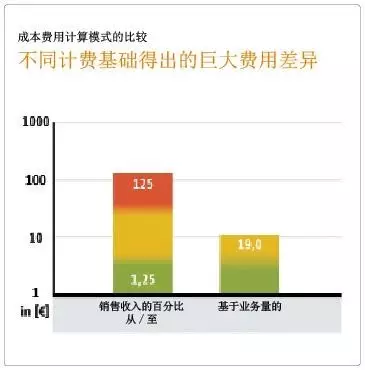

“基于销售收入的物流合同”示例。当合同是一份基于销售收入的合同时,配送物资的销售收入就是向物流服务商计算结账的依据。假定物流服务商得到的报酬是库存物资销售收入的2.5%,当物流服务商完成5份产品的包装、销售收入为50欧元时,他会得到1.25欧元的物流服务费。当5份产品的销售收入为5000欧元时他会得到125欧元的收入。这里,物流服务商的收入有着很大的差别,但他付出的工作量、工作步骤则是完全相同的,即将货物取出放到托板上、检查质量、在托板上存放、填写货架取货凭单、填写出库单、按订单发货。因此,用户提货物资配货后的总价值,即配货后高价值和低价值物品的总价值对于物流服务商的收入有着重要的影响。

“基于业务量的物流合同”示例。在按照业务量大小的合同中,支付给物流服务商的费用是按照实际物流过程和相应的业务数量来计算的,这里的数量包括了多少包装单位以及每一包装单位与价格的乘积。这里的业务量是按照事先协议的物流流程确定的,一般来讲包括了取货放置到每一托板上、每个托板及其货物在15℃~35℃的环境中存放、时间长短、按订单汇总货物你、按订单发货和辅助的出库点验。为简化成本核算,我们不考虑“物资入库检验”和“库存”两项内容。因为这两项物流工作对成本费用没有明显的作用和影响。对于其它物流工作过程,我们假定的价格为每一订单的“按订单汇总货物”每次5欧元,每一订单的物资“出库检验”每次10欧元再加上“出库点验”每次4欧元。这样,不论物资的销售收入是多少每“一次”物流业务量付款额为19欧元。这一示例清清楚楚的说明了价格的差异,即以销售收入为基础的合同支付的费用在1.25欧元至125欧元之间,而以物流业务量为基础的合同只需支付19欧元。

从采购的角度来看,物流服务商以销售收入为基础定价是一种带有风险溢价的混合式的成本核算。作为结果,物流服务商把销售收入中很大一部分转嫁给了药品用户。这样一来,与其它工业领域相比较,例如与消费品工业领域相比较,不仅仅是价格高而且也风险也是不透明的。

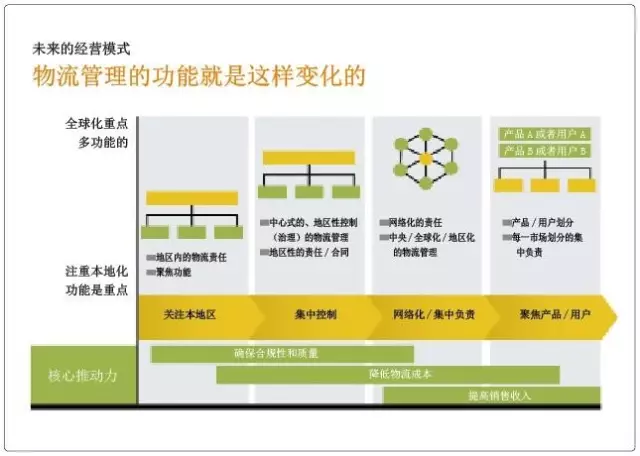

过去很长时间以来,医药产品物流运输组织都是以地区性的“本地化”为主,越来越发展成为中心的管理模式。将来,更加关注药品-用户的、承担着端到端责任的物流组织型式将会出现在医药产品的物流链中。伴随着上述组织型式,也会出现物流管理、供应链管理过程和方案的标准化和统一,参见下图。本文所介绍的、有着很强成本费用监控能力的业务量成本费用法也有着非常重要的意义和作用。

若物流企业要想从一个纯功能性的服务和赚取一定费用的企业转变成为能够提供增值的、多功能服务的、阶段性服务的服务商,就不可能回避业务量的成本费用计算法:它是成为未来药品供应物流服务商和技术服务商的前提条件。

邵丽竹

何发

相关推荐

-

Airnov扩建常熟生产基地,并在中国市场发布新产品

• 新款HDPE瓶和CRC盖与当前解决方案相比均具竞争优势 • 常熟HAT SNAP产品系列产能提高 • 此次投资有助于Airnov实现生产现代化,以满足不断增长的中国医疗市场的需求

2021-12-24

-

“十四五”规划公布 高端医疗器械领域继续发力

高端医疗器械市场是一块大蛋糕。多年来,在我国的三级医院中,许多高端医疗设备有赖进口,部分医疗核心零部件尚未突破。十四五期间,高端医疗器械领域将继续发力。

2021-12-25

-

互联网医疗远未成熟之下 合作必大于博弈

疫情背景下,互联网医疗成为缓解患者就医难的重要渠道。截至2021年6月份,全国互联网医院已超1600家,雨后春笋般成立的互联网医院正加速推动医疗资源触网。

2021-12-27

热点文章

-

重磅,新版GCP发布,9月1日起施行!

2026-06-08

-

无菌药品生产环境监测性能确认的研究及应用

2026-05-07

-

中药提取自动投料系统(模式)设计与应用——以华润三九和华润江中投料系统为例

2026-05-20

-

2025年度中国医药工业主营业务收入前100位企业发布!哪家企业上榜?

2026-07-13

-

预灌封注射剂生产工艺管理要点概述

2026-05-12

-

CDMO龙头三星生物罢工!中国CDMO企业迎订单转移窗口期?

2026-05-12

-

论医药洁净区空间消毒 / 灭菌的常用方法

2026-06-26

-

基于CFD仿真技术的灌装机充氮装置设计优化

本文以某制药产线的灌装机设备为研究对象,采用计算流体动力学(CFD)仿真技术对充氮装置的充氮性能进行分析,并结合分析结果对氮幕结构进行了优化设计。随后,针对优化方案进行性能仿真验证,结果显示优化后的顶空残氧量降低至0.252%。为了进一步验证优化方案的实际效果,将优化方案应用于实际产线进行性能测试,测得的顶空残氧量为0.68%,这一结果满足了小于1%的要求,表明其充氮保护性能已达到国际先进水平。

作者:

-

药品密封性检测 :用户需求与优化

-

可控冻融系统在生物原液上的应用

-

人用疫苗生产数字化转型

-

药包材生产质量管理的进阶策略

-

药厂洁净区域风量和压差的控制策略

评论

加载更多