其中,中国地区Q3季度收入3.91亿美元,同比增加20%;前三季度收入11.63亿美元,同比增加12%。

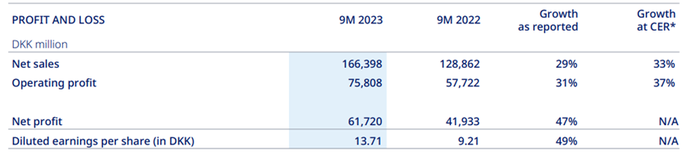

同日,诺和诺德也公布了其2023Q3财报,前三季度总营收1663.98亿丹麦克朗(约合237.11亿美元),同比增长29%。

得益于核心产品司美格鲁肽的更高销售预期,诺和诺德今年三次调整了全年收入预期,

10

月,诺和诺德将销售增长预期从之前的

27-33%

上调至

32%-38%

,并将息税前利润增长预期从之前的

31-37%

上调至

40-46%

。此前曾于

2023

年

2

月首次发布

2023

年业绩指引,预计

2023

年收入及经营利润均同比增长

13%-19%

,此后分别于

2023

年

5

月、

8

月及

10

月逐次上调。

糖尿病和肥胖症

治疗领域销售收入1538.06亿丹麦克朗(219.16亿美元),同比增长36%,增长主要由GLP-1糖尿病治疗领域和肥胖症治疗领域驱动。

肥胖症

治疗领域销售前三季度收入304.03亿丹麦克朗(约合43.32亿美元),同比增长167%。

糖尿病领域前三季度收入1234.03亿丹麦克朗(约合175.85亿美元),同比增长25%。其中,中国地区收入125.51亿丹麦克朗(约合17.89亿美元),同比增长13%。

GLP-1糖尿病

治疗领域,前三季度收入853.71亿丹麦克朗(约合121.65亿美元),同比增长49%。其中,中国地区收入49.39亿丹麦克朗(约合7.0381亿美元),同比增长95%。

罕见病

领域销售以丹麦克朗计算负增长20%(以CER计算为18%),反映产品产量的暂时性下降。

业绩推手,GLP-1

高盛分析师预测,礼来和替尔泊肽将形成双头垄断,到2030年,全球抗肥胖药物市场的年销售额有可能飙升至约 1000 亿美元,这两家巨头将合计占据肥胖药物市场80%的份额,保持主导地位。

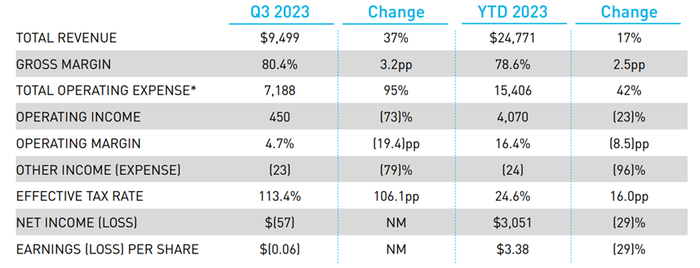

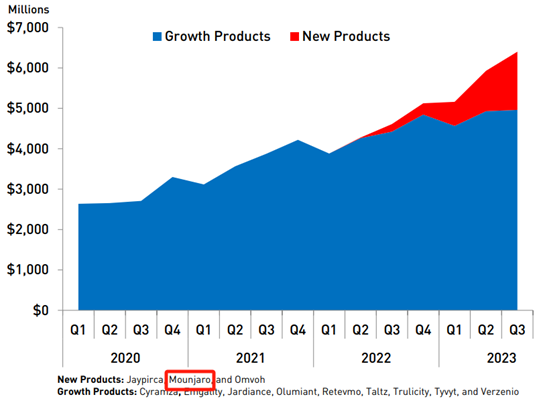

礼来Q3营收大超预期的关键源自以替尔泊肽为代表的新产品销售。

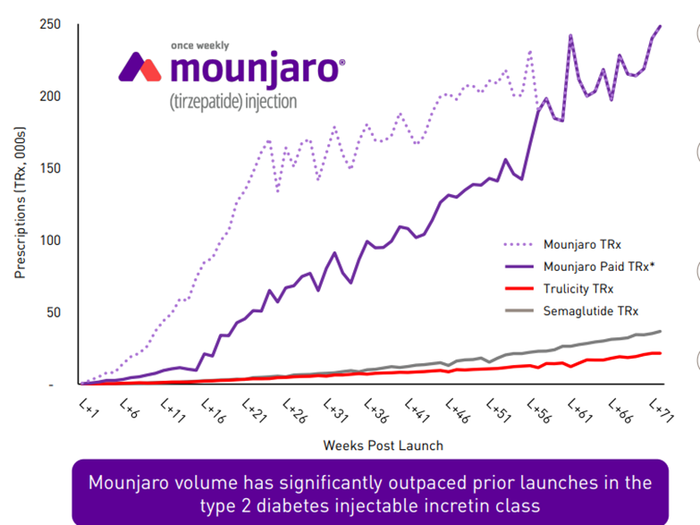

礼来的GLP-1R/GIPR双靶点激动剂替尔泊肽目前只获批了降糖适应症,减肥已经提交上市申请。替尔泊肽2023Q3收入14.1亿美元,美国收入12.8亿美元;2023年前三季度收入29.575亿美元,2023上半年收入14.5亿美元,也就是说,仅仅Q3这三个月,替尔泊肽销售额翻倍增长。

替尔泊肽供应的短缺,影响了其销量的增长。目前来看,替尔泊肽的放量增速超过礼来的第一代GLP-1RA度拉糖肽以及诺和诺德的司美格鲁肽。礼来预计该药物在2023年的销售收入将突破40亿美元。

第一代GLP-1RA度拉糖肽前三季度收入54.632亿美元,同比下降1%。作为全球第一个长效GLP-1RA激动剂,在于司美格鲁肽等后起之秀的侵轧之下,其销售额出现下滑。

礼来目前上市的GLP-1产品只有度拉糖肽和替尔泊肽,二者前三季度销售额总计84.2亿美元,占总营收34%。

据诺和诺德财报显示,司美格鲁肽(Ozempic、Rybelsus以及Wegovy)在前三季度拿下1002.22亿丹麦克朗(约142.82亿美元)销售额。其中,Wegovy(减肥)收入217.29亿丹麦克朗(约30.96亿美元),大增481%。

初代GLP-1RA利拉鲁肽降糖收入68.78亿丹麦克朗(约9.8亿美元)销售额,同比下降24%;减重适应症收入86.74亿丹麦克朗(约12.36亿美元)销售额,同比增长14%。在周制剂以及更好疗效GLP-1RA激动剂的迭代下,利拉鲁肽作为短效GLP-1RA激动剂,降糖领域的优势荡然无存,销售额下降严重,但是作为减肥药依旧保持销售增长,在司美格鲁肽严重缺货的当下,医生不得不将处方开到初代GLP-1RA激动剂的头上。

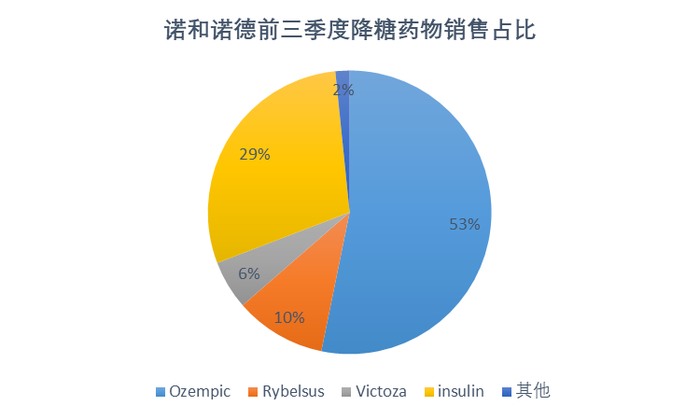

诺和诺德降糖领域共收入1234.03亿丹麦克朗,其中司美格鲁肽注射剂占比最大53.2%,其次是胰岛素类,占比29.2%,然后是司美格鲁肽口服制剂,占比10.4%,

利拉鲁肽占比

5.6%

。

其中所有GLP-1RA激动剂收入85371亿丹麦克朗,占降糖收入的69%。

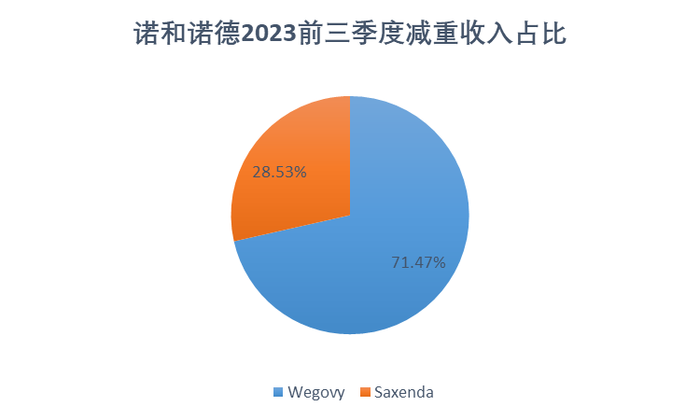

在减重领域,只有司美格鲁肽和利拉鲁肽两款产品,收入共计304.03亿丹麦克朗,其中司美格鲁肽占比71.4%。

诺和诺德:押注司美,拼适应症布局,大手笔收购搭建护城河

自2005年首个GLP-1药物艾塞那肽上市,GLP1类药物的疗效和患者依从性不断提升,带动了相关药物销售额快速增长,占据了全球糖尿病治疗药物市场份额的39%,为占比最高的糖尿病药物类型。

2021年后,诺和诺德的司美格鲁肽(Wegovy)的减重适应症陆续在美国、欧盟等多个国家和地区获批,司美格鲁肽的销售飞速增长,截止2023年7月周处方量约9.4万,2023年前三季度销售额达31亿美元,同比增长481%。

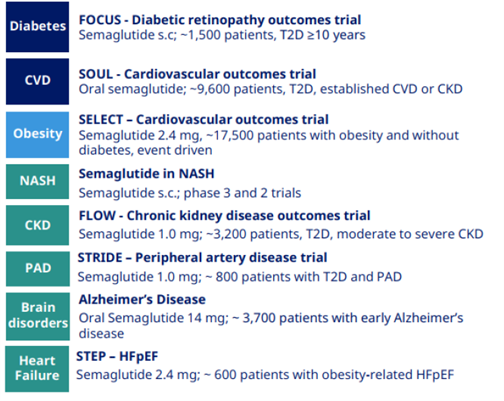

如果说,减重适应症构筑GLP-1药物第二增长曲线,那么,GLP-1药物的第三个增长点必属非酒精性脂肪肝病无疑。

目前尚无获批用于治疗NASH的药物,已有数款GLP-1类药物展现出应用前景,司美格鲁肽已经进入3期临床,是众多GLP-1药物中进展最快的。司美格鲁肽治疗NASH的2期试验结果显示,在接受最高剂量司美格鲁肽治疗组的患者中,66.7% 患者的 NASH 症状得到消除,仅有5.8%患者出现肝纤维化进展。

在肾病领域

,2023年10月,诺和诺德宣布由于疗效优异,提前终止司美格鲁肽治疗合并肾功能不全二型糖尿病患者和慢性肾病的3期临床FLOW,预计FLOW揭盲的临床数据将在2024年上半年读出,比原计划提前了约一年。

在心血管领域

,司美格鲁肽同样表现出色,今年8月,诺和诺德公布了司美格鲁肽具有里程碑意义的“SELECT心血管结局试验”的主要结果:在长达5年的时间内,司美格鲁肽周制剂2.4mg可使成年超重或肥胖症患者主要不良心血管事件(MACE)风险显著降低20%。

在神经系统领域

,司美格鲁肽已经处于治疗阿尔兹海默症的临床3期,目前正在进行两项大型3期EVOKE研究和EVOKE Plus研究,共计划纳入3680名受试者。司美格鲁肽是GLP-1类药物中进展最快的,其他在临床申报阶段。

得益于

GLP-1

靶点的“一专多能”,诺和诺德围绕司美格鲁肽密集布局慢病适应症,除了

CKD

、

NASH

、

CVD

,还有卒中、哮喘、酒精成瘾等疾病。以司美格鲁肽为核心,建立更深的护城河,是诺和诺德当下最主要的战略,以此诺和诺德进行了一些列收并购活动。

2023年10月18日,诺和诺德将从KBP Biosciences收购未控制高血压治疗药物ocedurenone,交易金额高达13亿美元。Ocedurenone是一种口服、小分子非甾体盐皮质激素受体拮抗剂,目前正在进行针对未控制高血压患者和晚期慢性肾病患者的3期临床验证。

针对此项购买,诺和诺德负责人表示,将Ocedurenone纳入管线将进一步完善诺和诺德目前在心血管疾病和慢性肾病领域的开发项目,与诺和诺德从糖尿病这一核心领域扩展进入其他严重慢性疾病领域的战略重点相吻合。

这不是诺和诺德第一次大手笔加码心血管领域,在今年9月,诺和诺德与美国科技公司Valo Health与达成协议,利用人工智能(AI)发现和开发心脏病、中风和糖尿病等心脏代谢疾病的治疗方法。此次交易金额总计高达27亿美元。

同在今年9月,诺和诺德与Broad Institute达成合作协议,致力于发现2型糖尿病和心脏代谢新靶点。

司美格鲁肽拥有非常广阔的应用前景,已经被冠以“神药”的称号,诺和诺德已经把目光放的非常长远,在关注下一个增长机会。从目前的收购和合作活动来看,诺和诺德目前的发展战略是围绕肥胖、糖尿病、心血管疾病作为新的增长点。

今年8月,诺和诺德以高达10.75亿美元的现金收购Inversago,获得可用于肥胖、糖尿病和与代谢紊乱相关并发症的CB1受体疗法。

在今年4月,诺和诺德与Aspect Biosystems公司建立合作和开发协议,来开发生物打印组织治疗产品,旨在替换、修复或补充体内缺失的生物功能,为糖尿病和肥胖症患者提供一种全新的疾病修饰治疗方法。

3月22日,诺和诺德和Dewpoint Therapeutics建立研发合作伙伴关系,利用诺和诺德在糖尿病和代谢方面的积累与Dewpoint突破性发现和人工智能技术平台结合在一起,以识别生物分子凝聚物的调节剂,用于治疗胰岛素抵抗和糖尿病并发症。

礼来:实现多靶点、小分子GLP-1全布局,联合用药探索增肌减肥药

与诺和诺德不同,礼来在

GLP-1

领域布局策略有所不同,通过探索口服小分子、双靶点、三靶点

GLP-1RA

实现全布局。

替尔泊肽是全球首款上市的GLP-1R/GIPR双靶点激动剂,最新减重3期研究SURMOUNT-3结果显示,替尔泊肽84周减幅度达26.6%,成为了“最高降幅减重药”。目前其减重效果胜于司美格鲁肽,礼来为了再次挑战司美格鲁肽,启动了替尔泊肽减重适应症首次头对头司美格鲁肽(2.4mg)的 3b 期 SURMOUNT-5 研究,旨在证明替尔泊肽用于不伴有 2 型糖尿病的肥胖群体的优效性。

替尔泊肽2023年前三季度销售额近30亿美元,上市以来放量速度超过司美格鲁肽和度拉糖肽,强劲的疗效和良好的患者体验是替尔泊肽实现快速放量的主要原因。

鉴于替尔泊肽上市后非常好的表现,礼来减少了在初代GLP-1RA度拉糖肽上的投入,放弃了度拉糖肽的院内推广。

截止目前,礼来针对替尔泊肽布局了9种适应症,除了糖尿病和肥胖外,针对阻塞性睡眠呼吸暂停 、非酒精性脂肪性肝炎、慢性肾脏病 和肥胖患者发病率和死亡率的研究也在进行中。

目前替尔泊肽正在进行治疗NASH的临床2期研究,该研究于2019年1月启动,纳入196名受试者,预计2024年1月完成试验主要指标,初期结果显示,GIP/GLP-1受体双重激动剂替尔泊肽使得NASH患者的ALT、K-18和Pro-C3标志物降低。

针对心血管疾病风险,目前替尔泊肽正在进行两项3期研究SURPASS-CVOT,纳入12500名受试者,预计于2024年10月完成。

除了双靶点,礼来布局了一款GLP-1R/GCGR/GIPR三靶点药物,以期占领未来高地。三靶点候选药物Retatrutide的减重能力较双靶点药物替尔泊肽更出色,一项减重2期临床研究显示,接受Retatrutide治疗48周后,最高剂量组患者体重降低22%-24%,在替尔泊肽的减重数据读出之前,Retatrutide保持了GLP-1类减肥药的减重纪录。

得关注的是,Retatrutide同样显示出强大的肝脏脂肪减少效果,受试者平均相对肝脏减脂率超过80%。

这一数据的出炉对许多NASH治疗药物构成了威胁,包括已经报产的Resmetirom。

为巩固减肥市场地位,礼来进军口服小分子GLP-1领域,2018年以 5000 万美元首付款从 Chugai手中购买小分子GLP-1R 激动剂Orforglipron的全球开发权益,相对于口服肽类,Orforglipron 明显优势是服用过程不受食物或水的限制。其临床研究结果也足够出色,对于不伴有 2 型糖尿病的肥胖患者,Orforglipron 在 36 周时能使患者体重减轻 14%-15%。

2023 年 5 月,礼来相 继开展了每日 1 次口服Orforglipron 两项减肥3期 ATTAIN-1 和 ATTAIN-2 临 床研究,抢占先机成为全球进展最快的口服小分子 GLP-1R 激动剂“玩家”,领跑口服小分子赛道。

礼来全力布局GLP-1还体现在最近的一项合作活动上,2023年10月26日,礼来宣布与BioAge Labs合作,BioAge将对其口服Apelin受体激动剂Azelapra与礼来的GIP/GLP-1受体双重激动剂替尔泊肽联合,进行2期临床试验,预计将在2024年年中正式开启,主要目标是体重减轻,次要目标是其他潜在益处。

Azelapra可以“显著”预防老年人的肌肉萎缩并维持肌肉蛋白质合成,在不失去肌肉的情况下减少脂肪是礼来公司的下一个减肥目标,礼来正在探索防止肌肉流失的组合。

7月,礼来以 19.25 亿美元收购了Versanis Bio,获得了减重增肌药Bimagrumab。已有临床数据显示,Bimagrumab的减重效果非常明显,更重要的是,减轻的主要是脂肪部分,而肌肉重量变化较小。

撰稿人 | 猎药人俱乐部

责任编辑 | 胡静

审核人 | 何发

评论

加载更多