AI制药,9图全解

所谓AI(Artificial intelligence,人工智能)制药,即以医药大数据为基础,通过运用机器学习、深度学习等AI技术替代大量实验,对药物结构、功效等进行快速分析,以达到缩短试验周期、节省成本、促进新药发现、提升试验成功率等目的。

AI技术从1956年首次提出发展至今已有60余年,全球已有700多家AI制药企业。

我国目前已有AI初创制药企业近80家,成立于2014年的晶泰科技和英矽智能都已完成D轮融资,成为国内AI制药领域的独角兽。

AI浪潮下,国家也出台相应政策大力扶持,发改委于2022年发布了《“十四五”生物经济发展规划》鼓励AI制药发展。

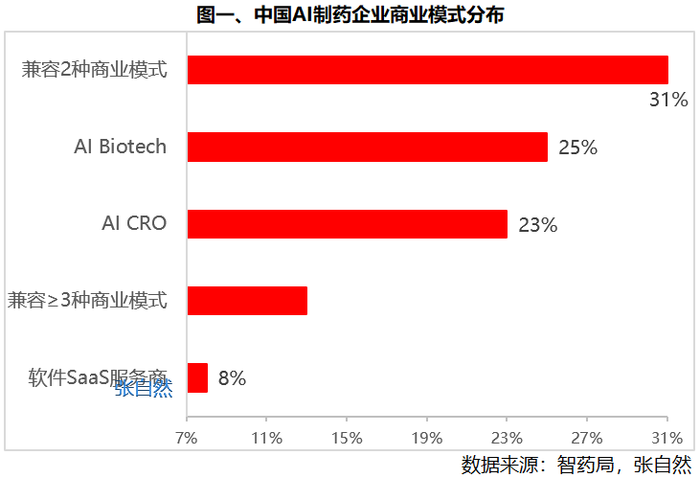

在商业模式上,我国AI药物研发企业主要分为AI SaaS、AI CRO、AI biotech三种模式,即出售软件、服务和研发药物,分别占了商业模式总数的25%、23%和8%。并多兼容上述三种模式中的2种或3种,兼容2种商业模式的最多,占31%,兼容≥3种模式的占13%。有较强药物研发经验的团队多以自研管线为主,而算法背景强的团队则倾向于进行SaaS和研发服务。“自研+外部合作”已成为主流,以降低liscence in的风险。

AI SaaS

服务是指为客户提供AI辅助药物开发平台,通过平台为企业赋能,帮助企业加速研发流程,节省成本与时间。

AI CRO

是指初创公司通过人工智能的辅助,为客户更好地交付先导化合物或者PCC,再由药企进行后续的开发,或者合作推进药物管线。

AI biotech

则以推进自研管线为主,较少进行外部合作。(详见图一)

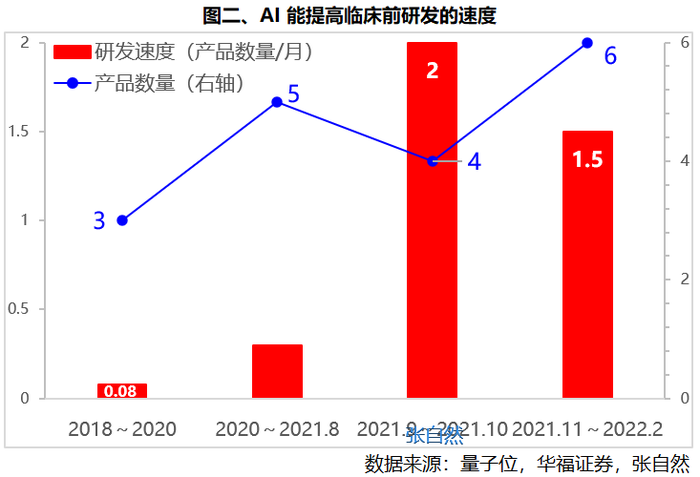

AI技术对医药研发的最大促进作用之一就是提高研发速度。

在2018~2020年、2020~2021.8月、2021.9~2021.10月、2021.11~2022.2月四个时段,分别对3个、5个、4个、6个药物研发引用了AI技术,研发速度由2018~2020年间的每月0.08个提高到了2021.9~2021.10月期间的每月2个,研发速度提高了25倍。

具体情况为,在2018~2020年间,Exscientia公司的慢性阻塞性肺疾病的候选药物、Deep Genomics公司的DG12P1、我国英矽智能公司的DDR1受体抑制剂等3家AI制药企业的3个研发项目都应用了AI技术,其研发速度仅为每月0.08个。

而在2021.9~2021.10月间,阿尔脉生物的ALM005、Healx公司的HLX-0201、Erasca公司的ERAS-007、LandosBiopharma公司的LBP-104(系统性红斑狼疮)等4个AI制药企业的4个研发项目的研发速度提升到了每月2个。(详见图二)

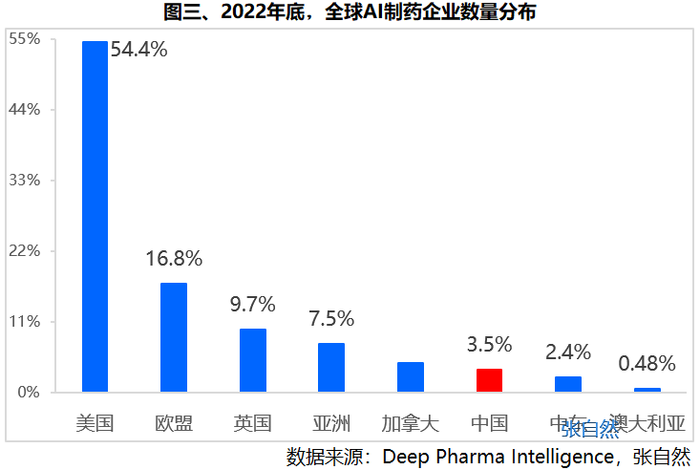

到2022年底,全球已有700多家AI辅助药物研发企业,其中,美国占了一半以上(54.4%)。

其次是欧盟、英国和亚洲(不含中国、中东),分别占了16.8%、9.7%和7.5%。

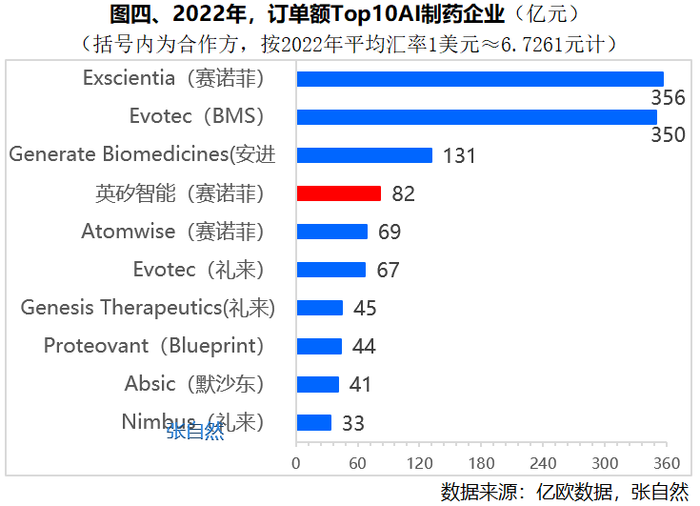

2022年,AI技术与生物医药的融合提速,AI技术对制药领域的渗透已遍地开花。从AI制药公司获得的订单金额可见一斑。

2022年,获得订单金额最大的AI制药企业是Exscientia和Evotec,分别与老牌跨国制药集团赛诺菲和BMS签订了356亿元和350亿元的新药开发合同。

Generate Biomedicines位居第三,与安进签订了131亿元的合同。

我国AI初创企业英矽智能获得的订单金额首次跻身Top10,高居第四,即英矽智能在去年11月与赛诺菲签订了总潜在价值高达82亿元的新药开发合同,这也是我国AI制药领域迄今最大的一笔订单,赛诺菲将利用英矽智能人工智能驱动的Pharma.AI药物发现平台,推进基于不超过6个创新靶点的候选药物研发。

全球AI制药企业的Top10订单被跨国制药巨头悉数包揽,其中,赛诺菲占了3席,除Exscientia、英矽智能外,还与Atomwise签订了69亿元的合同,3单合计507亿元,占了Top10订单总额1219亿元的42%。(详见图四)

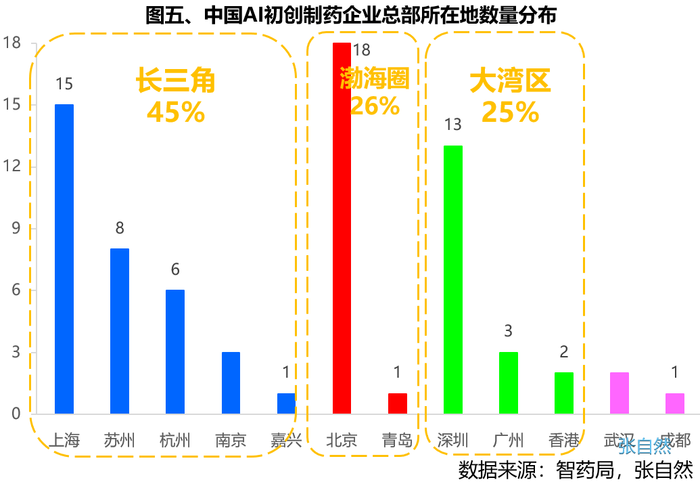

至2022年底,我国已有AI制药初创企业近80家。

除武汉、成都两市各有1家外,其余全部位于沿海城市。其中,长江三角洲最多,占了45%,渤海经济圈和大湾区平分秋色,各占1/4。

就具体区域来看,北京、上海、深圳最多,分别有18家、15家和13家。苏州、杭州、南京和广州次之,分别有8家、6家、3家、3家。

AI制药企业总部之所以选择这些区域落户,与这些城市所拥有的高校/科研院所资源之多是分不开的,因我国AI制药公司最大的创业背景是来自高校和研究院的成果转化。在中国近80家AI制药企业中,有高校/研究院背景的占了4成、资深药化专家创业的占了25%、名校博士创业的占了1/5,三类合计占比超过8成。

在研究所和高校背景中,尤以北大、清华、上海交大、中科院为创业前沿阵地,这些机构已孵化转化出了华深智药(清华大学AIR孵化)、英飞智药(北大前沿交叉学科研究院)、燧坤智能(清华大学)、天骛科技(上海交通大学背景)等公司。

2021年,张江牵头成立了“张江AI新药研发联盟”,至今已经有20多家企业加入。(详见图五)

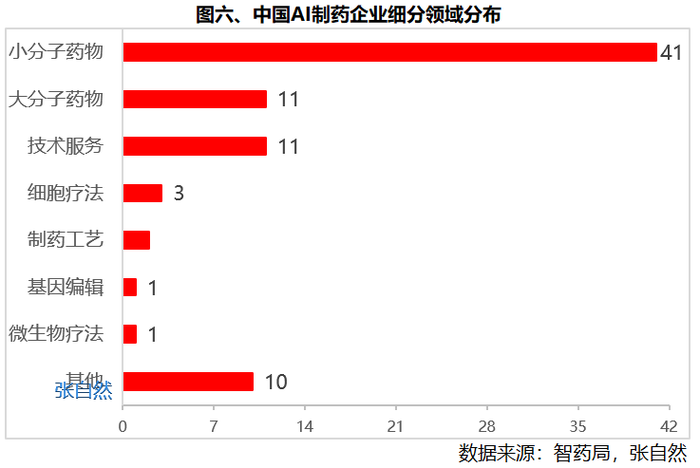

从细分领域上看,最受AI初创制药企业青睐的仍是小分子药物研发,主要因小分子领域数据积累较多、市场相对成熟,在虚拟筛选、分子生成、ADMET预测、药物重定向等环节已得到广泛应用。

在近80家AI制药企业中,有41家专注于小分子研发,占了AI初创制药企业的一半以上。

聚焦细胞疗法和制药工艺的AI制药企业分别有3家和2家。(详见图六)

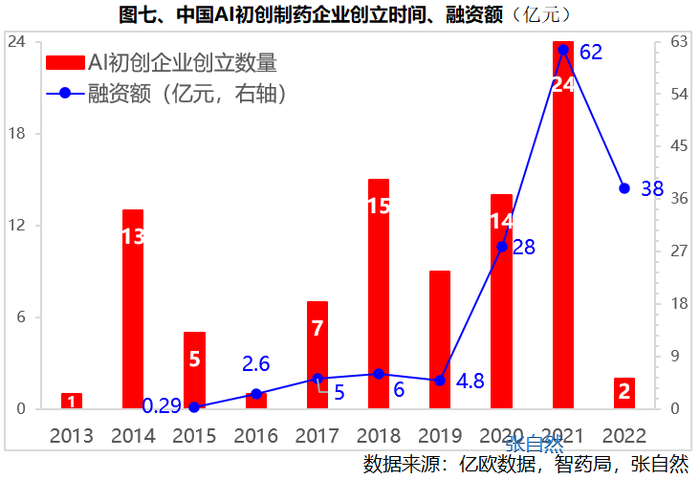

我国第一家AI初创制药公司成立于10年前的2013年,至2020年,以平均每年8家的速度增长。

其中,2018年和2021年各迎来了一波创业潮,分别有15家和24家AI初创制药公司成立。

2018年左右,海外AI制药公司开始和传统跨国药企合作,激发了国内的创业热情。2020年前后,多家海外AI制药公司IPO促进了资本大举进入国内AI制药领域。同时也带动了AI制药企业订单数量和融资金额的爆发式增长。

2021年,我国AI制药企业融资额高达62亿元

,较此前6年的融资总额46.7亿元还高出31%。

受投融资环境的影响,2022年仅有2家AI制药公司创立。(详见图七)

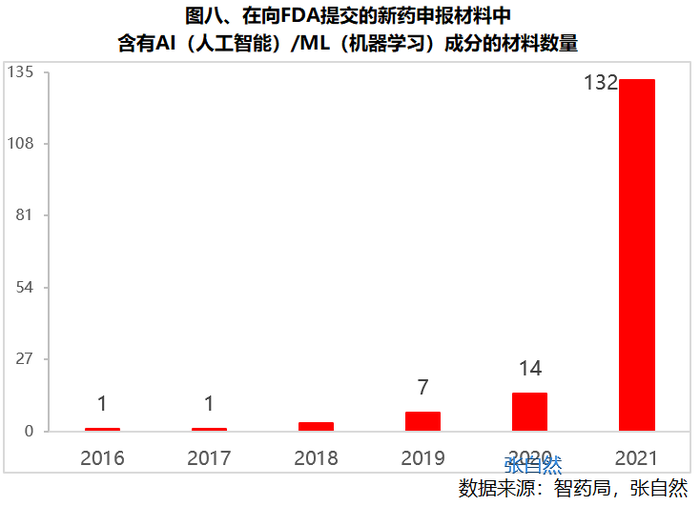

凡涉及药物研发都逃不过FDA的法眼,AI辅助药物研发也不例外。

为此,美国FDA于5月10日发布了长达31页的题为《在药物和生物制品开发中使用人工智能和机器学习》的讨论文件,该文件指出,在过去几年中,FDA发现使用AI(人工智能)/ML(机器学习)要素提交的药物和生物制品申请数量显著增加,由2016年仅1个增加到了2021年的132个。

FDA已认识到AI在整个药物开发生命周期(包括药物发现、非临床研究、临床研究、上市后监督、药物制造)中的作用及其加速药物开发的潜力,并在许多方面提供了示例,体现出一线监管部门对于新技术的独到见解。(详见图八)

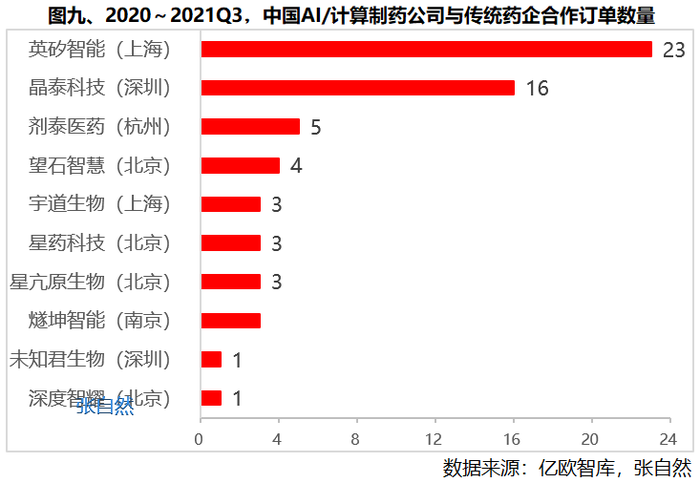

2022年,我国AI制药企业英矽智能不但订单金额跻身全球第四(图四),而且订单数量高居全国第一,与传统制药企业进行了23项合作。

杭州剂泰医药和北京的望石智慧位居第3~4位,分别开展了5项和4项合作。

上海宇道生物、北京星药科技、北京星抗原生物和南京燧坤智能等4家AI制药企业并列第五,都开展了3项合作。

深圳的未知君生物和北京的深度智耀都各进行了1项合作。

除英矽智能、冰州石生物之外,未知君、埃格林医药、红云生物、药物牧场等企业也拥有了临床Ⅰ期管线资产。

另外,2022年还有4家AI制药企业获IND批件,即劲风生物(2月)、宇耀生物(3月)、费米子(10月)、德睿智药(12月)。(详见图九)

AI制药正在越来越多的参与到新药研发中,AI制药不但吸引了资本的介入、激发了传统制药企业的兴趣,也引起了监管部门的关注。

AI技术正在促进新药研发的速度和成功率不断提高。

来源 | 药智网

责任编辑 | 胡静

审核人 | 何发

评论

加载更多