中国医疗器械企业创新的难度在哪里?

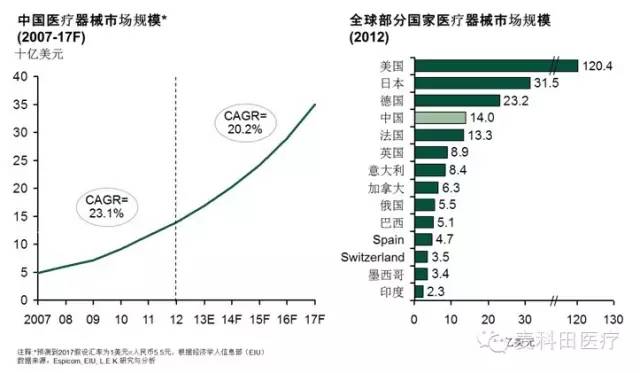

和医药市场一样,中国医疗器械市场在过去一直保持着快速增长,并且被很多人认为是“后劲”更足的一块。中国市场在2012年就已经是全球第四大医疗器械市场,市场规模达到140亿美元,并且行业内大多认同还能在相当一段时间内维持20%以上的增长。按照这种趋势下去,中国很快就有望成为全球第二大医疗器械市场。

在快速成长的市场环境下,本土企业的表现备受瞩目。我们已经看到,在不少领域中国内企业正在迅速崛起,以“农村包围城市”的方式进行了持续的发展,已经和很多跨国企业在“正面战场”进行直接竞争,并且取得了良好的业绩。最有代表性的莫过于在冠脉支架市场以微创和乐普医疗为代表的国内企业的上佳表现,基本上在这一最大的高值耗材领域压过了外资品牌。

而在规模和市场份额之外,另一个话题-自主创新领域,也获得了越来越多的关注。政府对于自主创新的支持,无论是政策引导和财税支持,都是显而易见的。国家同时还有相应的规划,比如在医疗器械方面,在2015年之前,要拥有200个新的专利、80款新的医疗器械以及40-50个新的创新型企业。那么现在国内企业在医疗器械自主创新,尤其是高值植入耗材方面,到底表现如何呢?他们在面临着什么样的阻碍,又在进行什么样的工作呢?于此同时,外资的医疗器械企业在中国又在进行着什么样的创新活动呢?

本土企业创新:从简单复制向自主创新的缓慢转换

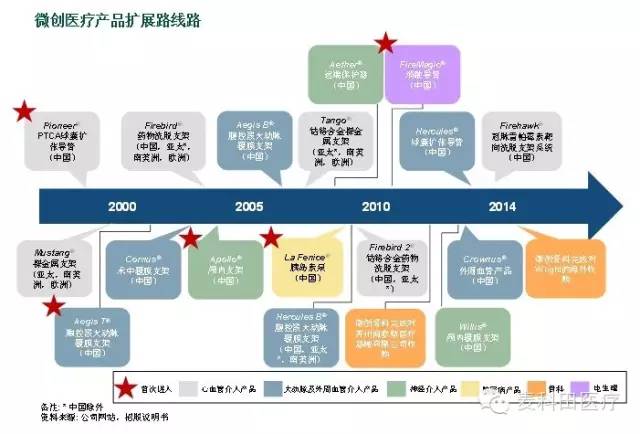

在此之前,首先言研究的是自主创新本身的概念。国内自主创新在过去很大程度上是在国内研发并进行仿制生产国内的一些先进产品。过去的发展途径也比较相似:针对外资企业在国内的某一种附加值高、市场现有规模或在潜在市场大的产品进行仿制,在完成产品并且取得一定销售基础之后,再进一步来拓展到其他产品领域进行模式复制并实现多元化。在这其中,微创医疗就是一个典型的案例。1998年成立的微创医疗在2005年率先推出了药物涂层支架,作为当时国内唯一一家生产企业,借助市场的启动和优秀的性价比,快速拓展了市场并获取的份额。在此基础上,微创医疗在慢性病和微创治疗技术平台进行了多元化,通过自主研发以及并购相结合的方式切除了电生理、糖尿病以及骨科等众多领域。而在完成了前期自身的产品覆盖、渠道建设以及品牌积累以后,微创医疗在自主创新的类型也从原先的纯仿制,走向了真正意义的再创新,比如微创医疗正在注册的火鹰支架,就是全球首个单面刻槽工艺支架,同时也首次在支架上应用“靶向技术”。这一路线不禁让人联想到很多日资制药企业当年从仿制药走向Me-too自主产权药物,最终走向Firstin class纯创新的路线。在未来,这一模式将被继续看好,但是可能将只在一些有规模的内资企业身上才能看到。但是这种力量,代表着真正意义上国内企业自主创新的趋势和未来的希望。

可以说在过去,成功的自主创新主要是先人一步完成有市场前景产品的本地化仿制。而这种自主创新仍然是目前国内企业创新的主流。伴随着之前的医疗器械第一波本土化仿制的,国内已经积累了一些产品和人才基础。不过国内企业在自主创新方面,哪怕是仿制国外先进产品层面仍然面临着很多问题:

伴随着国内现有医疗器械企业多元化的不断进行,所保留的市场机会相对更加分散,同时现有规模也相对较小。相对规模较大的市场如心血管介入和骨科材料等,已经有许多领先的国内企业在不断寻觅新的机会,竞争已经非常激烈。国内一些目前非常创新的本地化产品已经在一些更加前沿但是相对已有市场规模更小的领域。如依托清华大学的北京品驰在去年取得了国内自主研发脑起搏器产品的正式上市批准。这一产品本身是一项重要突破,但是受制于国内对于帕金森症治疗的总体意识以及价格承受能力,整个市场规模相比其他很多产品要小,整体的市场推广速度和近期能实现的规模就可能比不上微创医疗当年的第一款国内药物支架,企业也需要更多的资源才能实现爆发性的增长。

国内对于医疗器械的审批也是越来越规范和严格,对于高值植入耗材而言尤其如此。因此国内企业就面临着越来越长的注册周期,临床试验的成本也不断增加。这一点,限制了很多国内企业的发展,尤其是尚不具备一定规模并且没有已上市成熟产品销售支持的企业。国内的政府资金支持已经越来越难以与临床注册的成本相匹配,而外界的风险投资对于未批准产品往往又更加谨慎。例如微创医疗就曾经表示在过去很遗憾没有进行更多产品的报批工作,而在现在的环境下开展这些工作,其所花费的时间和成本以及面对的风险都相应大幅提升。

国内政策对于国内产品和国外产品的区分定价,以及总体上以生产成本为基础定价的定价思路,限制了本土创新产品的价格和利润空间。因此企业在新产品研发后的推广又会面临着利润空间不足同时又需要资金进行市场推广的窘境而对于类似于完全独立创新,即类似于微创医疗的火鹰支架这类的全球首创型创新,企业面临着更大的挑战:

首先这些独创性的技术本身的研发难度和周期都远远大于“照葫芦画瓢”的仿制性创新。国外医疗器械企业的首创型创新往往基于他们大量的产品临床使用经验、专业化的研发团队以及对于基础研究如材料等的长时间积累。而国内企业相对而言底子较薄,这类创新所需要付出的努力和资源要比国外企业更大,但是短时间内的销售又来自于中国市场,回报周期也相对较长。因此,这一类的创新需要企业更大的决心、耐心和投入。

其次,产品注册的难度则加大了此类创新的难度和时间。为了论证这些新的产品特性更加有效同时安全,企业的临床设计本身就需要更加完善的设计,而且同时试验的规模(入组病人数和时间等)也容易被大幅拉长。药监局对于临床试验标准的日益重视使得创新型产品的注册更加困难。

最后一点来自于市场推广的难度。在国内的医疗市场往往有个有趣的现象,对于大部分仿制的国内产品,如果国外的企业没有进入并加以有效推广,国内的生产企业往往很难实现有效的市场开拓。究其原因,主要是在产品教育和推广方面,国内很多企业习惯于重复国外企业的做法,同时强调性价比进行市场扩大和份额替换。而如果是全新的产品(或者功能),那么国内企业自己就需要来进行市场教育和推广,这包括将此功能与竞品进行区分、明确最适宜目标人群同时完成对于新手术方法或者操作步骤的培训。而这一切,都需要企业对于专业的学术推广有着丰富经验,同时积累并展示相应的临床数据。这一工作在过去往往由外资品牌再国内主导进行,而对于创新型产品而言,这一重担将有国内企业来进行,这无疑导致对于运营模式和内部能力的不同需求。因此,对于纯创新型产品,把产品研发并生产出来同时完成产品注册只是第一步,如何有效地进行推广和教育,是完成产品创新的重要一环,而这些能力,国内很多本土企业尚有待进一步培养和适应。

综合国内自主创新的历史发展状况和目前面临的新的挑战和机遇,整体的自主创新可能更加向现有的国内医疗企业集中。这一类企业才有足够的现金流来支持时间和成本越来越高的创新,同时利用现有的网络和渠道来迅速推广新的产品。小型的创新公司也会不断出现,但是未来在这个领域由现有的领导企业主导的并购和产品销售合作也会越来越多。

当然在整个自主创新中,我们也看到了一些新的趋势,对于不管是创新性企业、现有行业领导企业以及投资者而言,都是值得进一步探索所存在的机遇。

创新的本身从单纯的企业对于产品仿制或者进一步功能再提升转向了从用户需求出发,与中国最顶尖的医生一起来开发适合国内现状的产品,实现真正意义的创新。这种创新模式,即“以客户为中心”的创新模式,和国外企业的创新模式是高度一致的。例如三友医疗器械创办的初衷就是来根据中国医生的临床经验,提供技术支持平台来共同开发产品。而这一点,是很多跨国企业都不容易做到的。类似的先建科技也在产品研发过程中与国内顶尖的血管外科,尤其是中山医院,进行了密切的合作,从而开发了其Fustar可调弯鞘。这类需求导向的创新能够切实符合医生的临床需求,适应中国病人治疗的具体过程,同时也加深了企业与专家的学术合作。

单纯的产品创新对于规模较小的企业越来越难,即使是研发成功针对创新点的市场推广也需要大量的投入和努力。而如果眼光放宽至商业模式创新,那么企业将会有更加广阔的发展机会。国内目前在医疗器械角度有许多创新型企业涌现,他们根据中国的医疗体制现状以及患者的实际需求,制定了新的商业模式。这在植入耗材中比较少见,但是在一些诊断类器械中已经出现了一些案例。比如一家广州的心血管疾病诊断设备企业帮助一些医院设立胸痛中心,同时在社区卫生中心投放远程诊断设备。这样病人可以就近进行诊断和监控,而大医院则借此获得了更多的病人来源以及后继手术量。

总体而言本土医疗企业的自主创新在未来可能继续以仿制为主,但是切入点会更加分散,而最终产品商业化也会向现有的领导企业集中。于此同时,我们也会见到越来越多的企业来从本地需求出发进行进一步研发,从简单产品创新走向业务模式创新。

外资企业创新:从全球研发向中国研发的转变

在国内医疗器械企业自主创新方兴未艾的同时,外资企业对于中国研发和创新的热情也在不断高涨。在过去2、3年里,诸如强生医疗、美敦力以及柯惠医疗等诸多国际领先医疗器械公司纷纷在国内建立中国研发中心,并且开始迅速构建团队。这一动作背后的原因也是多方位的:

中国市场本身的重要性不断提升,使得企业对于中国业务的规划也不再是的营销活动,而是进一步完善在中国的能力,使其具备更加适应本土市场的能力。而对于医疗器械企业而言,研发是其中重要的一环。

中国市场本身巨大的患者群体和未满足需求,将激发很多产品创新点并带来新的产品。在很多种高值植入器械中,中国一些领先医院的单医院手术量已经居全球前列。在这种环境下,本土的研发中心能够更好的与权威专家携手进行产品创新。

许多企业将设立中国研发能力作为其向国内的医生、病人、政府以及合作伙伴展示其在中国长期发展、将最核心的能力引入国内的决心和意愿,从而在未来的业务发展中能够取得更好的支持。

最后,国内本身的人才积累,包括国内的现有人员以及诸多的海外华人专家,使得在国内建立研发中心不存在太严重的人才问题,尤其是长期来看,目前对于医疗器械,尤其是高值医疗耗材而言,在未来我们将看到外资医疗器械公司在中国三个不同阶段的创新:

进口产品本地化:主要是针对现有的产品根据医生的临床反馈进行相应的产品调整。最简单的例子莫过于很多植入产品的尺寸问题,将可以根据国内病人现状和医生反馈,进行重新设计和新产品引入

中国创新服务中国:主要是根据国内的临床使用现状来研发相应的新产品,未来也主要着眼于中国市场。如建于2012年的美敦力中国创新中心在2013年推出了其首款本土开发的Ti Hot颅骨修复产品。而除了一些新的创新点外,如何根据现有的产品进行定制,使其能够针对“Value Segment”(即大城市大医院外的、支付能力相对受限的广阔市场),也将是其中重要的一环。

中国创新服务全球:在未来随着中国创新的不断进行,其中一些创新产品将可以满足除了中国外其他发展中国家甚至是发达国家的需求,从而使得中国的研发中心真正成为全球研发网络的重要组成部门。

外资企业在华创新可以说也是在起步发展阶段,即主要进行第一阶段和部分第二阶段的工作,当然我们预期随着市场的发展和进一步的投入,未来外资企业在国内的创新能够扮演着越来越重要的角色。

医疗器械中国创新的启示

对于企业而言,创新本身也不代表闷头苦干,也不代表这仅仅是产品。外资和本土企业从不同的起点和方向都在想着完全首创的创新前进。但是在创新的过程中,有一系列的问题需要预先进行解答并进行相应规划,包括:

产品研发需要的成本和时间到底会是多少?

如何解决资金问题?

理解创新产品未来的市场规模到底如何?

如何对于创新产品进行推广,需要的资源是什么?

到底是自主研发还是外部合作?

对于大企业而言,下一步的创新领域应该选在哪里?有哪些潜在创新产品可以作为合作机会?

在产品之外,有什么商业模式创新的机遇?

只有这样有的放矢地规划自己的创新,进行资源的最佳配置,才能保证创新之路一番风顺。

![]()

2001-2009Vogel Industry Media版权所有 京ICP备12020067号-15 京公网安备110102001177号