生物药CDMO走在十字路口

生物药CDMO企业也都在发愁订单在哪里。即便有上门咨询,各种要求也是十分苛刻,甚至奇葩,更要命的是价格都压得死死的,很多时候就当是做公益了,从某种程度上来说甚至是拿CDMO投资人的钱来帮助biotech。然而,当初之所以投资CDMO,就是看中其相比biotech确定性更高的特点,却不曾想到头来还是要承受biotech的高风险。话说回来,身处同一个行业,没人可以独善其身。

对于CDMO企业来说,有单子做就好,至少可以让大家有事可做,团队尽量维持稳定,通过项目得到锻炼,同时为行业好转订单涌来时有能力承接。简而言之,就是做一个忍者,活着看到明天的太阳。

面对这样的大环境,仍然坚定进场的,可以称之为勇士。

博腾2022年净利润突破20亿元,可谓家大业大。虽然是以小分子起家,但是前些年就在苏州建设了生物药研发生产设施,不过那里是专注于细胞基因治疗药物(CGT)。对于致力于建立生物医药研发生产全产业链的博腾而言,缺少抗体药板块始终是一个痛处。

好在2023年9月,位于上海外高桥的新基地正式开业。该基地可以为抗体和ADC提供成药性研究、细胞株构建、上下游工艺开发、ADC偶联工艺开发、制剂处方开发、分析方法开发和验证等CMC服务。加上博腾原有在化学合成领域的家底,包括多肽,linker-payload以及oligo等复杂大分子,抓住包括ADC在内的各类偶联药物的行业发展新机会,也是实现了完整拼图。

这与之前凯莱英生物以及药明合联等同行的布局,可谓不谋而合。

还有一家以小分子起家,此刻大举进军生物药领域的便是皓元医药。2023年8月,皓元医药发布公告拟投资10亿元入驻重庆国际生物城。该基地用于开展ADC药物的开发生产和制剂灌装服务,建设抗体蛋白原液生产线,液体灌装和冻干制剂,以及偶联产线。从而实现与其原有的linker-payload能力的有机结合,补齐公司在生物大分子与偶联部分的规模化量产技术能力和相关产能。

另一家新入局者是泰楚集团旗下的泰澧生物,于2023年3月在苏州正式开业。该设施并非新建,而是直接将岸迈苏州工厂拿下,因此在开业之初就已经具有四年以上成熟经验。团队成功支持5个中美澳IND项目申报,团队具有丰富的双抗工艺开发和生产经验。同时公司还请来了在龙沙和乐土游历过的李剑峰担任CEO。

母公司泰楚集团由德高望重的毒理学专家马璟领衔,从一开始就布局了药效药代安评、生物药早期发现、抗体药CMC研发生产,以及高端制剂研发生产等多元化领域,可以说是高举高打。前期累计融资近7亿元,也是含着金汤匙而来。

还有一家新入局者相对而言就只能算是小打小闹了。成立于2021年6月的领康时代没有大树依靠,只能一点点起步。公司位于上海奉贤,拥有真核和原核系统工艺开发能力。2023年6月与上海市生物医药科技发展中心达成合作,新增一条2000L规模CHO表达系统生产线。

此外,还有一些是此前并未关注到的CDMO企业。

位于江苏泰州的赛孚士生物创立于2018年,专注于抗体药物开发与产业化解决方案。2019年启动建设,目前配备4条2000L商业化生产规模的原液生产线及若干条200L中试放大生产线,另配有预充针制剂和西林瓶制剂生产线各一条。这家公司属于荃信生物的关联公司。

位于河南新乡的晟明生物成立于2016年,已建成多条5000L、2500L、500L、200L规模的生产车间,完成数十个中美双报项目申报经验,可承担从细胞株开发到规模化生产一站式全方位服务。这家公司其实就是华兰生物的一部分。

佰诺达生物创立于2018年。专注于抗体和复杂融合蛋白、病毒载体、微生物表达重组蛋白和纳米抗体等多领域的CMC开发、检测和生产服务,在全国多地都有布局。其中位于温州的佰诺创睿是微生物表达重组蛋白及ADC药物CDMO平台,位于郑州和成都的佰诺创是AAV、Adv、LV、HSV等基因与细胞治疗CDMO平台,而之前已经介绍过的郑州创迈是单抗、重组蛋白及双抗等哺乳动物细胞表达药物CDMO平台。

除此以外,还有一些资本也入场。根据医药魔方PharmaInvest数据库,结合行业新闻,可以看到以下重大事件。

2023年9月,康哲药业以1.25亿元收购了乐普药业在皓阳生物的15%的股份。早在2018年,乐普花费了5000万元,一转手还是挣了不少钱。10月7日,皓阳宣布完成近两亿元B+轮融资,康哲药业领投,老股东东方嘉富等加持。康哲的起家是一家药品销售代理公司,现在也在孵化一些创新药。如今布局CDMO,或许也是为后续创新药的生产落地做准备。

稍早些,同样是在2023年9月,汉腾生物宣布完成超3亿元C轮融资,连续4年保持每年都有融资进来的节奏。领投方为国投创新。

2023年9月,康龙化成宣布完成康龙生物完成9.5亿元的战略融资,本轮融资由康君资本、高瓴创投、通商基金、宏沣投资、张江科投、惠每资本、东证资本、建发新兴投资、宝鼎投资、华杰高景等共同投资。其中,高瓴可以说是将行业内重点企业一网打尽,包括博腾、凯莱英、蓬勃等都有高瓴的倾囊相助。

继2020年底中金资本领投的A轮融资后,深圳乐土精准医疗科技于2023年6月正式完成B轮融资。两轮融资金额超过10亿元人民币。

2023年4月,康日百奥宣布完成A轮亿元融资,此轮融资由江苏省高科技产业投资股份有限公司独家领投。

2023年2月,智享生物和耀海生物都悄悄完成了战略融资,前者吸引了钟鼎资本和安诚资本,后者则获得了贝增资本和泰州中国医药城的资助。

2023年1月,鼎康生物获得瑞伏医疗健康基金(Panacea Venture)1740万美元投资。金斯瑞蓬勃完成约2.2亿美元的C轮融资,由君联资本领投,老股东高瓴投资再次参与,母公司金斯瑞生物也在此次投资中注资约三千万美金。同样是在1月,乐纯完成了对康晟生物的收购,进军培养基业务。

强者上市

经过多年的耕耘,多家生物药CDMO也有实力实现IPO了。去年就有奥浦迈成功登录科创板,成为培养基第一股,主打培养基+CDMO双轮驱动。

有着相同业务范围的澳斯康在2022年6月同样是在科创板提交IPO申请,目前仍然在问询阶段。在新冠疫情期间,澳斯康与康希诺联姻,获得大订单,2020年到2022年从中就得到4亿元收入,算是成功抓住了疫情红利。然而在后疫情时代,面临业绩大幅下滑,2022年营业收入减少22.87%,这或许给IPO之路蒙上阴影。

此外,有两家同样主打ADC业务的企业也在竞争谁能率先撞线。

从体量来说,药明合联无疑是老大。在2020年12月在开曼群岛注册成立的药明合联,可以追溯到2013年在药明生物所开展的ADC业务,并在2018年在无锡建立了一个单独且专用的ADC设施。虽然正式成立时间不长,但凭借着药明系的优质基础,药明合联在2022年就实现收入近10亿元。2023年7月更是直接从荣昌生物挖来了CTO朱梅英博士,当月还向港交所提交IPO申请。2023年也有望有第一个项目提交BLA申请。

从IPO时间来看,迈百瑞则领先于药明合联。迈百瑞在2022年9月在深交所提交IPO申请,并在2023年6月成功过会,距离敲锣时刻越来越近了。迈百瑞也是最早喊出ADC口号的CDMO企业。成立于2013年的迈百瑞成功助力第一个国产ADC在国内获批并实现出海。2022年营业收入超过5亿元,是药明合联的一半。要想在未来竞争中继续同药明合联旗鼓相当,必须有更强有力的布局,无论是技术能力、产能扩张以及国际化布局等方面都需要下大力气。值得期待的是,上市之后就会有更多资金做大做强。

投资在先,后面就要看回报了。从一二级市场获得那么多好处,CDMO企业拿什么样的业绩来回馈呢?商场如战场。CDMO企业面对同行竞争,又该如何应对呢?

以下讨论以抗体融合蛋白和ADC为主的CDMO业务,部分公司无法将CGT区分出来。

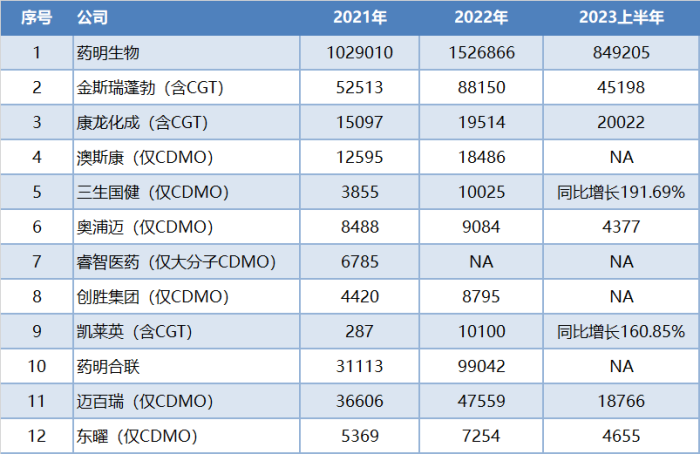

虽然2023年上半年数据还不足以推断全年,但从中可以窥探出,有些企业在稳步增长,主要还是因为本身体量较小。还有些企业已经出现增长乏力的态势。鉴于龙头老大药明生物业绩式微,行业整体在2023年将难以重现前几年的迅猛发展的形势。不过,只要能够稳住,坚持下去就是胜利。

上述公司属于行业翘楚。多数企业是在为生存而艰难奋斗。有一些已经消失在历史长河中,存在的时间可以用须臾来形容。

其中,药明生物就消灭了两家:2021年接连收购了辉瑞杭州工厂以及苏桥生物。而养生堂旗下的佑道尚未开始正式运营就已经偃旗息鼓。行业先行者北京奥达国际也已经不见踪影了,成为先驱。还有早年间,遍地开花,在轰轰烈烈的开工仪式之后,很多家也都没了后续消息。

此外,某家CDMO在寻找买家的传言也是不绝于耳。奈何,算盘一打,前期投入巨大,收回遥遥无期,除非愿意自降身价,否则难以找到接盘者。

以目前的产能而言,用于IND的200L规模严重过剩。虽然2000L建设了很多,但真正能够良好运营的也并不是非常多。随着早期项目缩减,过去几年培育的项目陆续进入后期临床甚至BLA,未来一段时间的商业化生产订单将是主流CDMO的争夺焦点。而那些没有2000L甚至更大产能的CDMO将逐渐被淘汰,消失在行业发展的滚滚洪流中。

与CDMO息息相关的众多仪器设备厂商也已经明显感知到,前几年订单接到手软的时代已经过去了,货期一年半载这样甜蜜的烦恼也看不到了,更多需要考虑的还是如何保住自己的饭碗,或者寻找合适的退路才是当务之急。

毋庸置疑,行业将赢来一段产能整合的过程。经历过行业疯狂跑马圈地的年代,对于个人而言或许是幸,或许也不尽然。

智者谋动,行者无疆。

撰稿人 | 华义文 医药魔方

责任编辑 | 胡静

审核人 | 何发

邵丽竹

何发

热点文章

-

重磅,新版GCP发布,9月1日起施行!

2026-06-08

-

无菌药品生产环境监测性能确认的研究及应用

2026-05-07

-

中药提取自动投料系统(模式)设计与应用——以华润三九和华润江中投料系统为例

2026-05-20

-

2025年度中国医药工业主营业务收入前100位企业发布!哪家企业上榜?

2026-07-13

-

预灌封注射剂生产工艺管理要点概述

2026-05-12

-

CDMO龙头三星生物罢工!中国CDMO企业迎订单转移窗口期?

2026-05-12

-

论医药洁净区空间消毒 / 灭菌的常用方法

2026-06-26

-

基于CFD仿真技术的灌装机充氮装置设计优化

本文以某制药产线的灌装机设备为研究对象,采用计算流体动力学(CFD)仿真技术对充氮装置的充氮性能进行分析,并结合分析结果对氮幕结构进行了优化设计。随后,针对优化方案进行性能仿真验证,结果显示优化后的顶空残氧量降低至0.252%。为了进一步验证优化方案的实际效果,将优化方案应用于实际产线进行性能测试,测得的顶空残氧量为0.68%,这一结果满足了小于1%的要求,表明其充氮保护性能已达到国际先进水平。

作者:

-

药品密封性检测 :用户需求与优化

-

可控冻融系统在生物原液上的应用

-

人用疫苗生产数字化转型

-

药包材生产质量管理的进阶策略

-

药厂洁净区域风量和压差的控制策略

评论

加载更多