为什么制药行业越来越“卷”

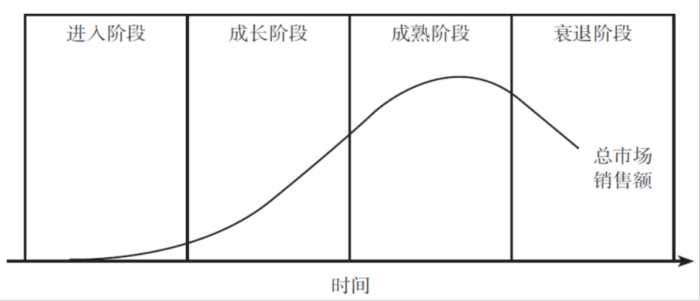

小到一个产品,大到一个行业,都有自己的生命周期。行业的生命周期与创新药的生命周期有几分类似,大体可分为形成期、成长期、成熟期和衰退期四个阶段,但又不完全相同。行业的生命周期可能因技术进步、消费理念或国家政策改变而发生变革,有可能跳过成熟期而直接从成长期进入衰退期,也可能进入衰退期后又再次进入成长期,这也就是所谓的行业涅槃。

在行业的导入阶段或成长阶段的早期,市场是新兴的,资源是稀缺的,天花板足够高,市场的增长速度与企业的发展速度正相关。在这种情况下,行业的高速增长往往会掩盖企业的战略错误,甚至让各种合理不合理的战略并存,但随着行业的成熟,这些战略的弊端就逐渐显露出来了。市场进入成熟阶段以后,资源开始变得逐渐过剩,市场的增长速度与企业的发展速度不相关,这个时候,企业发展的目标就从开拓市场增量演变为抢夺存量市场的份额,于是企业间的“白刃战”在所难免。

我国有数千家仿制药企业,而且产品与服务高度同质化,竞争显得尤为残酷,而这种现状,可以通过以下几个方面来形容:

当市场增长率达不到企业保持原有增长率要求的时候,竞争者就会相互攻击,而且市场增长越慢,争夺就越激烈。集采之后,仿制药市场几乎停滞了增长,部分领域还出现了萎缩,企业想要存活或发展,只能拼刺“刺刀”,击败竞争对手。

我国的仿制药产业特点是大而不强,企业数多,产业集中度低,龙头企业无法通过兼并等手段迅速扭转竞争格局。

产品同质化的结果是客户的转换成本低,甚至可以随意切换供应商,这样的结果是企业无法形成战略护城河,想要拴住客户,只能打价格战。

如上文所述,我国的产能已经过剩,但依然在新建产能。而新建产能的原因可以分为多种,包括:

1)部分企业扩产;

2)部分企业产能升级;

3)新生企业建设产能:

4)各地为了抓经济而扶持建产能……

制药行业的资产几乎只能用于药品生产,尤其是高活性、高毒性、部分抗生素的生产车间(只能用于特定的药品生产),这导致了已经边缘化的企业无法转行或退出行业,只能拼个鱼死网破。

企业一多,各自都心怀鬼胎,有的企业降价是为了打品牌,有的企业降价是为了舍车保帅,这些五花八门的降价逻辑会加速价格的下滑,最终导致更加激烈的行业竞争。

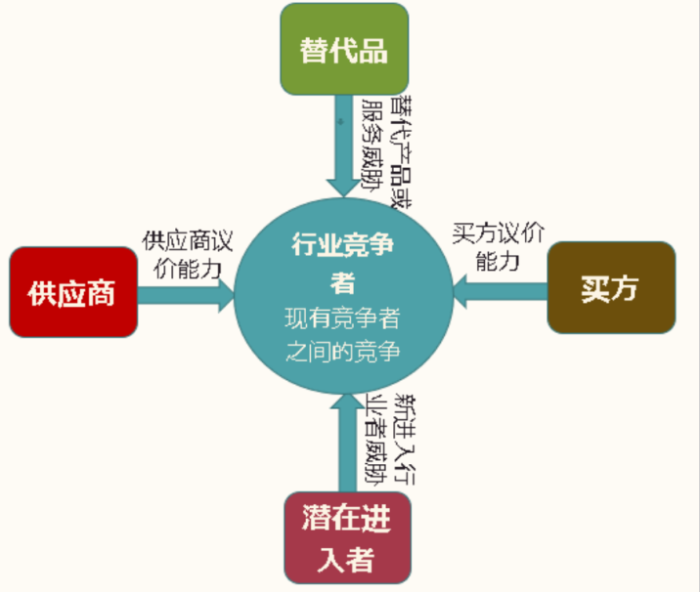

究其根本,这些竞争可从驱动竞争的五元素进行解释。现有竞争者的竞争方面,尽管依然有的企业仍新建产能或升级产能,但已经不是导致行业竞争压力骤增的主要原因。供应商议价能力方面,仿制药的供应商主要是原料药、辅料和包材企业,他们的议价能力并没有出现本质性的改变,而且很多大型企业早已经实现了上下游一体化。因此,引起行业竞争骤增的原因是其余三种因素。

替代品威胁方面,仿制药经过了一致性评价以后,逐渐步入了相互替代使用的阶段,替代品威胁大幅增加,而且原来竞争边缘化的企业有了二次重生的机会,他们的重新“杀入”会引进剧烈的竞争。买方议价能力方面,因为集采,买方的议价能力是压倒性的,企业几乎没有议价权,也是引起竞争压力骤增的主要原因。此外,潜在进入者的威胁也不可小觑,一方面,集采之后,大量的CSO无法代理产品了,他们只能向上游转型,通过“买批文+MAH”跟药企一起“卷”。CRO则刚好相反,很多CRO在一致性评价中大赚了一笔,但随着一致性评价的步入尾声,他们开始考虑向下游转型,也利用MAH的制度跟药企一起“卷”。在三年前,我国的药品生产企业只有4000多家,但今年已经增至8000家(含A、B、C、D证),让原本就内卷的行业变得更卷。另一方面,因为集采,仿制药销售难度被大幅度简化,这为跨国仿制药企业带来了巨大良机,近两年来,几乎每一批国家集采中,都能看到跨国仿制药企的中标产品,尤其是DR Reddy等印度仿制药企业,其中国区的销售额增长已经成为业绩的亮点。而跨国巨头的进入,也使得行业变得卷上加卷。

分析行业竞争的缘由,可以让企业更有效地应对竞争、制定合适的战略,以达到扬长避短,最终形成竞争优势。虽说迈克尔·波特的成本领先型战略和差异化战略两大竞争战略模型依然适用,但不同的企业、不同的时期、不同的地域,战略规划的考虑点是各不相同的。

成本领先战略就是抓住主流市场,利用自己的成本优势卷死竞争对手,成为所谓的“卷王”,但这要求企业在每一个产业链环节上都有成本的优势才能胜出。或许这种战略模型更适合上下游一体化的大企业,对于产业链不完善、或者地域上没有产业链优势的企业而言,似乎并非理想的选择。而差异化则是利用各种手段(如高技术壁垒、法律壁垒、行业经验、移动壁垒、信息不对等性)建立特色产品管线,筛掉部分竞争对手或绕开竞争的锋芒,进而稳定或提升自己的利润空间。但差异化瞄准的是非主流市场,原有的技术平台和生产线可能无法直接使用,故前期需要投入大量的资源,且具有较大的不确定性。企业在战略布局之前,必须要有清晰的自我定位、足够的资源与能力、以及持久的信心和勇气。

1)如何有效的构建自己的产品组合或品牌树,形成特色、优势资源;

2)如何合理地做“减法”或“加法”,以实现有效转型或战略调整;

3)如何快速地建立和扩大海外市场;

4)如何理性对待价格战,在价格战中如何合理定价才能利益最大化;

5)如何有效平衡利润与市场份额,尤其是市场份额较大,但因为竞争加剧而无利可图的领域;

6)如何巧妙地利用手上的销售资源进行销售模式创新,开辟集采以外的市场;

7)如何进行研发创新或工艺升级,以降本增效;

8)如何理性地对待兼并(兼并可以降低企业数量,降低竞争),以及如何廉价地购买到资产;

9)如何有效利用产能以避免产能过剩的快速发生;

10)如何有效投资、如何下调企业股东对投资回报的预期;

11)如何降低员工对企业财务表现的预期;

12)如何建立积极向上的企业文化,并让企业文化转化为持续的竞争力……

撰稿人 | 魏利军

责任编辑 | 胡静

审核人 | 何发

热点文章

-

2025版药典有哪些内容变动

2024-09-23

-

三种常见制粒技术对中药制剂内在质量的影响及生产过程控制要点

2024-09-27

-

科普 | 新药研发全流程梳理(图文版)

2024-12-03

-

中国药典2025版带来的冲击和影响

2024-10-04

-

洁净工作服清洗、灭菌及使用效期验证

2024-10-14

-

药品检查过程中关于偏差管理的分析与研究

2024-10-15

-

小组件 大作为:细胞和基因疗法 (CGT)工艺的闯关秘籍

2024-12-03

-

固体制剂高活性车间设计策略

口服固体制剂作为临床应用非常广泛的剂型之一,其传统生产模式存在产尘量大、生产暴露环节众多以及工序复杂等特点。因此,在生产 OEB4-5 级标准的口服固体制剂时,面临的挑战是多方面的。本文从车间建设的角度出发,探讨了针对高毒性或高活性等固体制剂生产所需采取的技术手段与措施。

作者:

-

降本增效的能源管理实施建议

-

直播预约 | 小核酸大未来:小核酸商业化生产与厂房设计建设

-

技驭未来,揭秘民营企业科技创新的基因密码

-

小柴胡颗粒连续逆流动态提取工艺研究

-

注射用甲苯磺酸奥马环素无菌检查抗菌活性的去除及验证

评论

加载更多