北京、上海妇科零售市场分析:非药品类占比上升

近年来,我国多重政策利好妇幼用药市场,未来妇科用药市场发展前景可期。据世界卫生组织对中国妇女的调查,41%的育龄女性患有不同程度的妇科炎症,而已婚女性发病率更高达70%。随着我国妇女健康意识的提高,妇科用药市场正逐步发展。根据米内网监测的零售数据,2015年前三季度北京和上海(下称“两城市”)妇科用药零售市场有如下特点:

季节性明显

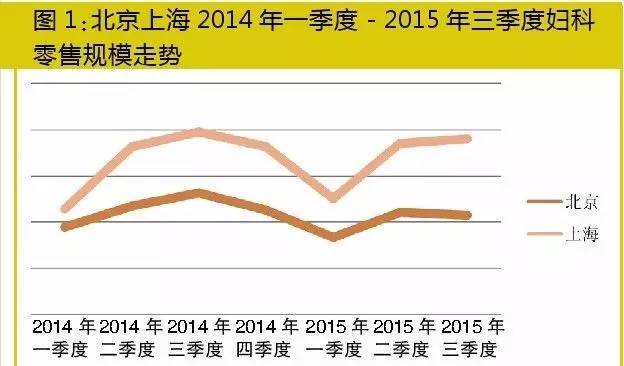

从2014年一季度至2015年三季度两城市妇科用药零售规模走势中(图1)可以看出,每年第二、三季度是销售旺季,第一季度为销售淡季。夏季气温高湿度大,病原体活跃,易滋生细菌、霉菌等,极易感染妇科炎症。有关统计数据显示,相比其他季节,夏季妇科炎症的发病率要高30%。炎症作为妇科用药中占比最大的亚类,因此拉高了整个妇科市场第二、三季度的销售。

剂型多样化

在零售市场中,从米内网两城市2015年1-3季度数据监测中可以看出,妇科用药有外用和口服两种主要剂型,外用剂型占据一半以上的市场份额,占比为53.49%;剩下46.51%为口服剂型。外用剂型有直接作用于患处、作用时间长、使用简便、不良反应较小等优点,口服剂型虽然携带及使用方便,但有起效较慢、副作用大等特点,因此,外用剂型较口服剂型略胜一筹。

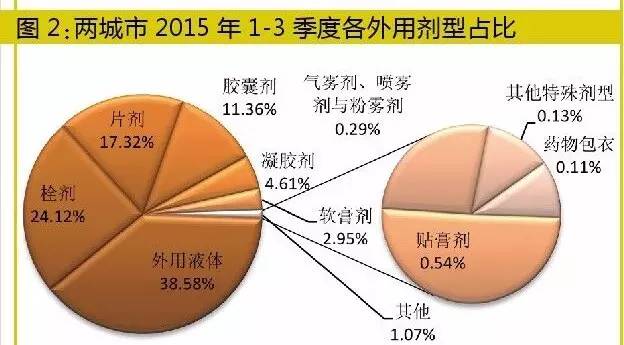

妇科外用剂型丰富,共有外用液体、栓剂、片剂、胶囊剂、凝胶剂、软膏剂等十多个剂型(见图2)。其中,占比前三的剂型为外用液体、栓剂、片剂,分别占据38.59%、24.12%和17.32%。

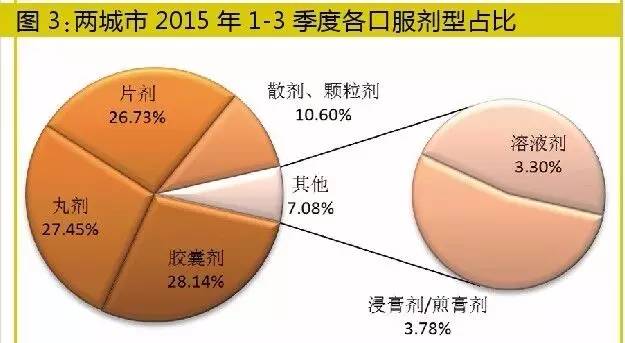

口服剂型有胶囊剂、丸剂、片剂、散剂、颗粒剂等7种。占比较高的胶囊剂、丸剂、片剂三种剂型份额相近,彼此相差不到1个百分点(见图3)。

非药品占比呈上升趋势

从米内网两城市2015年1-3季度零售数据监测可以看出,妇科产品主要有化学药、中成药、消毒品及器械。化学药占据近一半的市场份额(见图4),化学药主要以克霉唑、硝酸咪康唑、甲硝唑氯己定、甲硝唑/克霉唑/醋酸氯己定复方制剂等外用制剂为主。

中成药、消毒品及器械合计占据不到一半的市场份额,其中中成药占了32.32%,消毒品占18.02%,消毒品以具有消炎作用的消字号外用产品为主。

值得关注的是,消毒品和器械虽然所占份额并不高,但两者的占比正呈现逐年上升的趋势。随着药店逐步向大健康转型,妇科非药品类销售占比逐步上升,两城市2015年1-3季度妇科用药中消毒品和器械的占比同比分别上涨了1.07和0.08个百分点。

妇科炎症药主导市场

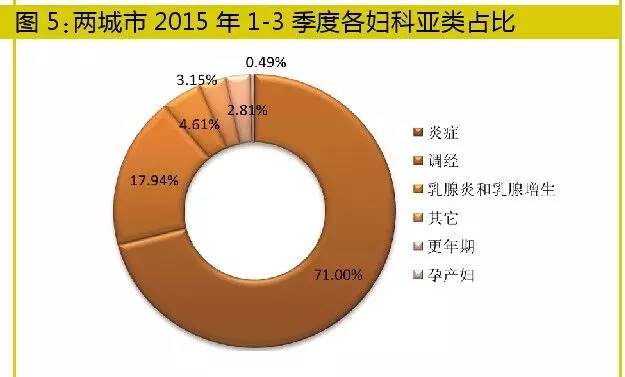

妇科用药是零售市场的一个重要品类,可分为炎症、调经、乳腺炎和乳腺增生、更年期、孕产妇用药等。其中,妇科炎症占比最高,为71.01% (见图5),其次为调经类,占比为17.94%,其余各亚类占比都不大,孕产妇用药占比最小,为0.49%,但同比微涨了0.04个百分点。随着我国二胎政策的全面放开,孕产妇用药市场将会进一步扩大。

OTC化学药唱主角

两城市2015年1-3季度零售监测数据妇科炎症产品OTC占一半左右的市场份额,另外一半的份额为处方药、双跨品种及消毒品等所瓜分。两城市2015年1-3季度零售监测数据合计妇科炎症OTC化学药品种93个,OTC中成药品种174个。从表1可看出,相比2014年1-3 季度排在前五位的妇科炎症OTC品牌均不变,但排名除克霉唑阴道片(浙江仙琚制药)依旧稳坐市场第一宝座外,其余四个品牌位置都发生了变化,硝酸咪康唑阴道软胶囊从第五上升到第二,份额有较大的增长;另外从份额上看,前五品牌中多数品牌的份额均有不同的增长,市场品牌的分散度渐趋于集中。

前五品牌中主要以见效快的化学药为主,且均为外用药,克霉唑阴道片销售成绩不错,有浙江仙琚制药和Bayer Pharma AG两个企业生产的克霉唑阴道片进入前五品牌。中成药仅有洁尔阴洗液进入前五品牌,妇科炎症中成药具有清热解毒的作用,但起效慢且针对性不强,一般仅作为辅助治疗药。

![]()

2001-2009Vogel Industry Media版权所有 京ICP备12020067号-15 京公网安备110102001177号

加载更多