突破性疗法三年回顾:数据分析与趋势展望

三年前的2012年7月,FDA制订了“突破性疗法指定”,作为促进与加快对治疗严重病症和未满足医疗需的产品进行开发和审查的补充方案。

虽然突破性疗法指定传达了与快速通道(Fast Track)、优先审评(Priority Review)、加速批准(Accelerated Approval)类似的功能。不过,它需要大量更优异的的临床改善证据,并需在整个临床试验过程中与FDA就开发项目的非临床和临床资料、试验设计与审评协调进行密集沟通。

迄今,突破性疗法指定已经实施3年,其对各个药物市场的竞争态势产生怎样的影响?未来前景又将如何呢?

三年数据回顾与分析

获得突破性疗法指定的热门适应症药物正在减少,需寻找高度未满足需求的领域

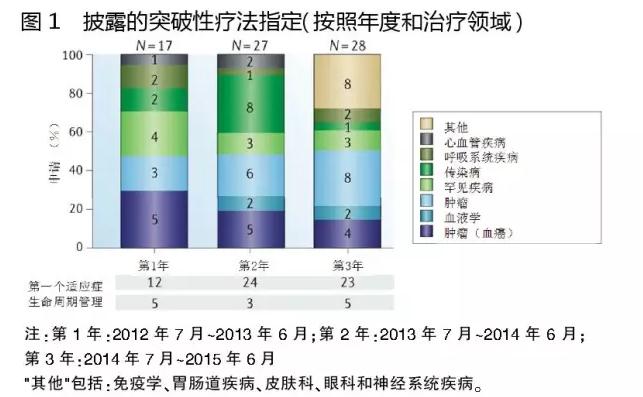

截至2015年6月,FDA药品审评和研究中心(CDER)与生物制品审评和研究中心(CBER)共收到309份突破性疗法指定请求。其中,29%已被授予,55%被拒绝,16%仍在等待中。该方案在过去的一年里,Ⅲ期项目的产品大部分已经被授予突破性疗法指定。

已披露收到突破性疗法指定的72只药品中,63%(45只)属于肿瘤学、血液学和罕见疾病适应症。在这些适应症中,作用新颖机制一直是关注的焦点。另一方面,心血管疾病、免疫学和内分泌学等药物明显缺乏。

被授予突破性疗法指定的优先适应症,包括慢性淋巴细胞白血病(CLL)、囊性纤维化、丙型肝炎病毒感染和特发性肺纤维化。但是,在这些领域FDA授予突破性疗法指定的药物正在减少,似乎致力于使其资源放在特别高度未满足需求的领域。

例如,在CLL领域中,2013~2014年,只有4只被授予突破性疗法指定的新药随后获得FDA的批准,包括2只CD20特异性单克隆抗体(mAb)——葛兰素史克的ofatumumab和罗氏的obinutuzumab,2只靶向小分子药物——Pharmacyclics/杨森的布鲁顿酪氨酸激酶抑制剂ibrutinib和吉利德公司的磷酸肌醇3-激酶δ(PI3Kδ)抑制剂idelalisib。

另一方面,对其它一些适应症,FDA突破性疗法指定的药物开始增加。例如,针对间变性淋巴瘤激酶(ALK)基因突变,已有几只药物获得突破性疗法指定,其中包括诺华的ceritinib,罗氏的alectinib和Ariad制药公司的AP26113。

然而,Ariad制药公司在2013年8月提出AP26113治疗ALK阳性非小细胞肺癌治疗的突破性疗法指定初始申请,但因“相对较短的后续行动”和试验中患者人群小而被拒绝。尽管AP26113已获得有前途的数据,但并不优于ceritinib,ceritinib曾在2013年3月被授予突破性疗法指定。虽然Ariad制药公司最终在2014年10月获得破性疗法指定,但至今仍然没有提交新药申请。

新药市场展望的指征

是否再次获得突破性疗法指定?加速上市的情况如何?对产品开发有何影响?

随着制药公司继续专注于小规模患者群体的高价值机会,我们期待肿瘤学、血液学和罕见疾病适应症能继续成为未来突破性疗法指定的一个主要部分。此外,我们期待更多的免疫学和中枢神经系统药物被授予突破性疗法指定。

在高度未满足临床需求的适应症里,药物似乎都能被授予突破性疗法指定。突破性疗法指定可能被认为是一个“门槛”,在该指定状态下虽然可有效地竞争,但不利于新药开发资源的分化。

然而,其他的例子表明,突破性疗法指定将帮助新药推向市场的速度提升,以及进入市场的顺序改变。到目前为止,突破性疗法指定的时间效应似乎是几个月(而非几年),从而导致在顺序项的变化相对较少。

对于已被授予突破性疗法指定药物,追随处于早期研究阶段其他适应症会否被再次授予突破性疗法指定及其时间效应,以及对产品开发有什么影响,都是很有必要的。

例如,在多发性骨髓瘤领域,临床开发阶段各适应症都授予突破性疗法指定新药至今只有2只:杨森/Genmab公司的CD38特异性单克隆抗体daratumumab,以及百时美施贵宝/艾伯维的CS1特异性单克隆抗体elotuzumab。

相比之下,千年制药/武田的蛋白酶体抑制剂ixazomib、Array生物制药的KSP抑制剂filanesib,以及赛诺菲处于Ⅰ期的CD38特异性单克隆抗体SAR650984,还没有披露获得突破性疗法指定。虽然这些药物可能已经获得突破性疗法指定,但没有被公开。似乎获得突破性疗法指定需要经过时间考验,以确定是否为高度未满足需求的适应症。

随着突破性疗法指定对新药进入市场顺序赋予的竞争优势,制药公司需要仔细监控突破性疗法指定在每个适应症和治疗类别的影响。

![]()

2001-2009Vogel Industry Media版权所有 京ICP备12020067号-15 京公网安备110102001177号

加载更多