赛诺菲 PK 诺和诺德:糖尿病市场谁革谁的命?

|

在2015年全球TOP10糖尿病药物中,胰岛素产品共有6只,合计销售额192.28亿美元。如果再算上礼来Humulin的13.07亿美元,这7只胰岛素产品就占到了下表所有25只糖尿病药物总销售额的56.4%,霸占了全球50%左右的糖尿病药物市场。

|

在2015年全球TOP10糖尿病药物中,胰岛素产品共有6只,合计销售额192.28亿美元。如果再算上礼来Humulin的13.07亿美元,这7只胰岛素产品就占到了下表所有25只糖尿病药物总销售额的56.4%,霸占了全球50%左右的糖尿病药物市场。

2015年主要糖尿病药物销售额

1. 赛诺菲、拜耳产品按1欧元=1.1242美元换算

2. 诺和诺德产品按1丹麦克朗=0.1499美元换算

3. 暂无Takeda吡格列酮、阿格列汀销售数据,暂无勃林格恩格列净销售数据。礼来恩格列净销售额1.2亿美元

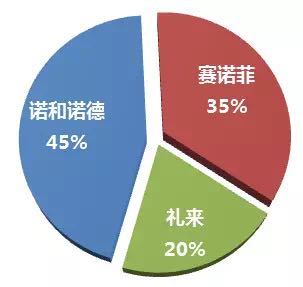

如果以这7只胰岛素产品总计205.35亿美元的销售额对全球胰岛素市场进行粗略量化,诺和诺德、赛诺菲、礼来这3家胰岛素巨头的市场份额如下:

2015年胰岛素市场格局

三家公司虽然都是胰岛素市场的壕,光景却不尽相同。礼来因为制药业务比较多元,而且在口服降糖药领域同样有不小的投入,在面对胰岛素产品增长乏力的情况下,选择把宝押在Lantus的仿制药身上,总感觉有点儿“不思进取”的意思。赛诺菲面对Lantus专利到期以后10%的跌幅更多是无可奈何,只有诺和诺德一片红火,产品全线增长。

现如今的糖尿病药物市场竞争激烈,不管是注射性的胰岛素、GLP-1受体激动剂,还是口服性的新型降糖药,都在寻找新的增长点,比如尝试将注射给药的大分子药物改为口服给药,而口服的小分子降糖药则要求有更明确的心血管安全性甚至是获益证据等。制药工业开发革命性糖尿病药物的努力也一直未见减弱。比如辉瑞早早夭折的吸入胰岛素产品Exubera,以及礼来/勃林格收获的首个具有明确心血管获益的口服降糖药恩格列净。

由于市场饱和,现在开发口服的小分子降糖新药越来越难,不仅要进行心血管安全性评价,今后证明心血管获益可能也是标配了……因此把GLP-1受体激动剂、胰岛素等注射药物开发成更长效的制剂(减少注射次数)甚至是革命性的口服剂型在未来很长一段时间仍会是糖尿病药物市场的热点,这也是赛诺菲和诺和诺德争夺的主战场。

赛诺菲寻求合作,四处出击

赛诺菲Lantus虽然贵为全球糖尿病药物头牌多年,但专利保护到期后市场份额已经开始萎缩,而且经常被竞争对手“头对头”比来比去,成为后来者进入市场的垫脚石。赛诺菲除了想尽办法巩固现有的胰岛素市场地位外,重新开发出革命性产品的愿望也极其强烈。

与MannKind合作推广吸入胰岛素就是赛诺菲的一个尝试,不过随着终止与MannKind的合作以及AlfredMan老先生(MannKind创始人)仙逝,年销售额仅800万美元的第2只吸入胰岛素产品Afrezza似乎也难逃黯然退市的命运。

赛诺菲2015年11月与韩美医药达成了总额42亿美元的重磅交易,以4.32亿美元获得其处于II期阶段的长效GLP-1受体激动efpeglenatide、长效胰岛素以及GLP-RA+胰岛素固定剂量复方的全球独家开发权利(不包括韩国和中国)。

赛诺菲近日又扩大了与国际青少年糖尿病研究基金会(JDFR)的合作,再投入460万美元开发一种可替代胰岛素的新型1型糖尿病治疗药物。当前的1型糖尿病治疗药物只能辅助控制患者血糖水平,无法彻底治愈疾病。患者需要养成日常用药依赖,以预防致命性的高血糖和低血糖事件发生。赛诺菲与JDRF期望开发出一种新型胰岛素——葡萄糖应答型胰岛素(glucose responsive insulins,GRIs)。这种药物能够根据患者体内血糖水平的变化做出快速应答,通过即时启动或关闭而避免血糖过高或过低。如果该药开发成功,将显著改善1型糖尿病患者的生活质量。

赛诺菲副总裁Philip Larsen表示:“GRIs可显著改善糖尿病患者的生活质量,与JDRF的合作体现了赛诺菲在开发创新型胰岛素产品方面的决心。”JDRF副总裁 Sanjoy Dutta指出:“JDFR的愿景是逐步减轻1型糖尿病患者的疾病负担直至感受不到疾病的存在。GRIs在控制血糖水平方面更可靠,安全性更高,可以减少患者的给药频率,极大降低患者的疾病负担。”

诺和诺德专注自身,厚积薄发

诺和诺德在糖尿病领域极度专注,重点开发胰岛素和GLP-1受体激动剂,连口服降糖药都鲜有涉足。如今形势一片大好,现有胰岛素产品增长强劲,长效胰岛素产品Tresiba(德谷胰岛素)历尽曲折后也在2015/9/25获得FDA批准。继SWITCH II 研究显示Tresiba治疗2型糖尿病的低血糖风险显著低于Lantus后,诺和诺德2月23日又公布了SWITCH 1 III期临床研究的结果,显示Tresiba治疗1型糖尿病的降糖效果不劣于Lantus,且严重低血糖风险显著低于Lantus(10% vs 17%)。Lantus又成背景,赛诺菲在胰岛素市场的生存空间再受挤压。

此外,诺和诺德开发每周1次长效GLP-1受体激动剂semaglutide的SUSTAIN研究也进展得顺风顺水。2月23日,诺德诺德宣布SUSTAIN研究的第5项IIIa期试验获得成功。诺和诺德还计划在2016年启动口服semaglutide的III期项目,有人甚至预测,口服semaglutide将会成为年销售额超过100亿美元的重磅品种,如果semaglutide能拓展到减肥和NASH等适应症,将会成为200亿美元的重磅品种。

综上来看,诺和诺德和赛诺菲当前不仅在胰岛素市场争夺激烈,还纷纷发力布局长效GLP-1受体激动剂、口服GLP-1受体激动剂和口服胰岛素市场,两家公司未来的争夺只会愈演愈烈,谁率先开发出革命性的药物,谁简直就是革了对方的命!

![]()

2001-2009Vogel Industry Media版权所有 京ICP备12020067号-15 京公网安备110102001177号

加载更多