多肽类重磅药物专利失效进入高峰期:本土药企机会在哪?

多肽类药物是21世纪重要的预防、诊断、监测和治疗药物,是一类由若干个氨基酸通过肽键连接而成的化合物,广泛存在于生物体内,在各种细胞中发挥重要的生物活性作用。

在医药领域,多肽药物主要用于治疗癌症、心血管疾病、免疫代谢类疾病、血液病、传染性疾病,同时对疼痛缓解、记忆力减退、精神失常也有显著疗效。

“三驾马车”拉动市场

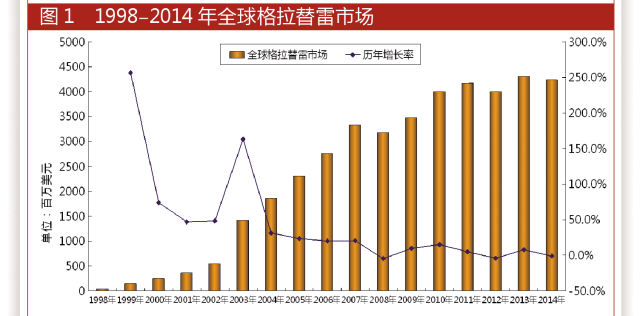

国际多肽大品种陆续过期,拉动多肽药物需求的爆发。目前全球多肽药市场已超过200亿美元,整体规模不大,但保持长期高速增长。近年来获批上市和进入临床的多肽药物数量增加,同时多个重磅品种专利集中到期,未来多肽新药和仿制药的大量上市,必将推动全球多肽市场的进一步壮大。尤其是蛋白质药物逐渐被医生和病人普遍接受,多肽作为治疗药物已越来越受到医药巨头的关注。

慢病治疗领域是多肽药物的核心市场,占全球多肽药物市场的75%以上,罕见病、肿瘤和糖尿病是拉动多肽市场的“三驾马车”。据报道,2014-2019年是多肽类重磅药物的专利到期高峰期,如格拉替雷、艾塞那肽和利拉鲁肽等,仿制药公司将陆续获批。多肽类药专利到期,无疑将给国内众多仿制药生产企业带来机会。

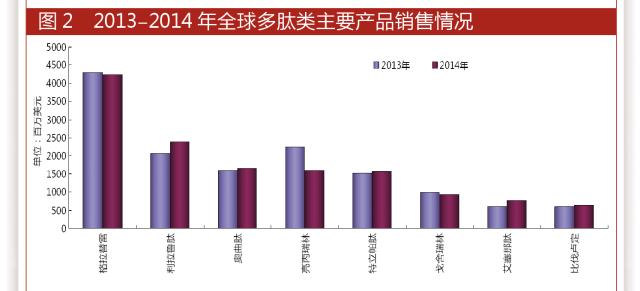

据全球畅销药数据,从1997-2014年销售趋势来看,其复合增长率为11.9%,而全球多肽药物市场增长快于药物整体市场。目前全球畅销的多肽类药物主要产品有:格拉替雷、利拉鲁肽、奥曲肽、亮丙瑞林、特立帕肽、戈舍瑞林、艾塞那肽、比伐卢定。2014年,格拉替雷销售额为42.4亿美元、利拉鲁肽销售额为23.9亿美元、奥曲肽销售额为16.5亿美元、亮丙瑞林销售额为15.9亿美元、特立帕肽销售额为15.6亿美元、戈舍瑞林销售额为9.3亿美元、艾塞那肽销售额为7.7亿美元、比伐卢定销售额为6.4亿美元。其中不乏销售额超过40亿美元的大品种醋酸格拉替雷,以及目前来看增长态势明显的艾塞那肽、利拉鲁肽。

格拉替雷1996年由梯瓦公司研发上市,该产品于1996年在美国核准上市,用于治疗多发性硬化症。在多发性硬化症高发的西方国家中,格拉替雷的疗效与耐受性获得了肯定。格拉替雷2013年、2014年全球的销售额均超过40亿美元,是多肽类重量级产品,同时也是梯瓦制药公司的拳头产品。不过格拉替雷可观的收益也面临仿制药公司的挑战,梯瓦制药公司对于该药物的市场独家销售权有效期延至2014年。

本土药企有机会

目前全球多肽药物市场扩容和仿制药的批量上市,也为我国多肽市场带来了成长的动力。我国多肽药物市场目前以免疫产品为主,肿瘤和糖尿病等产品占比不高,所以市场并未成熟,仍处于快速成长阶段,未来潜力无限。

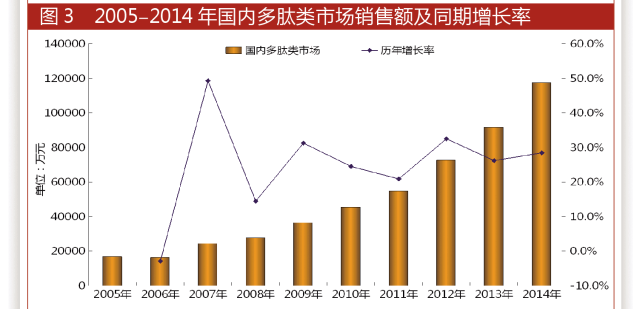

我国多肽市场增长远快于全球,年复合增长率在24.2%,随着心脑血管疾病、肿瘤、内分泌营养和代谢及免疫疾病的罹患率逐年上升,不断增长的用药需求将迅速扩大我国多肽药物市场的整体规模。

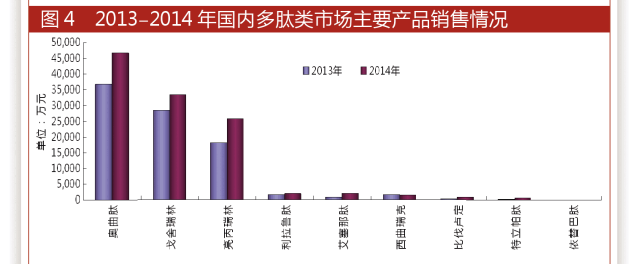

目前国内市场上的多肽药物主要由大品种驱动,近几年,随着进口多肽药物不断进入我国市场,2014年,样本医院主要进口产品分别是奥曲肽销售额为4.7亿元、戈舍瑞林销售额为3.4亿元、亮丙瑞林销售额为2.6亿元、利拉鲁肽销售额为1971万元、艾塞那肽销售额为 1940万元、西曲瑞克销售额为1492万元、比伐卢定销售额为948万元、特立帕肽销售额为508万元、依替巴肽销售额为27万元。国内近3~5年新上市的产品利拉鲁肽、艾塞那肽、比伐卢定、特立帕肽都表现出了较高的增长率。

国内22个城市样本医院数据显示,2014年样本医院市场涉及多肽类产品的生产企业有27家,其中,进口企业10家,国内企业17家,进口企业销售额9.0亿元,国内企业销售额2.3亿元,分别占80.0%和20.0%。其中,进口企业优势略明显,国外与国内占比为4:1,进口多肽类药物占据着绝对优势。

进口企业排名前5位的分别是阿斯利康的戈舍瑞林(诺雷得)、诺华的奥曲肽(善宁)、武田的亮丙瑞林(抑那通)、山德士的奥曲肽(启文)、诺和诺德的利拉鲁肽(诺和力);而国内排名4位的企业是北京博恩特药业的亮丙瑞林、上海丽珠制药的亮丙瑞林、吉林长春一心药业的奥曲肽(力尔宁)、上海第一生化药业的奥曲肽(生奥定)。

目前国内多肽类药物相对于进口产品来说还处于起步阶段,未来随着多肽类专利药到期,市场增幅会更相当可观。

国内研发急起直追

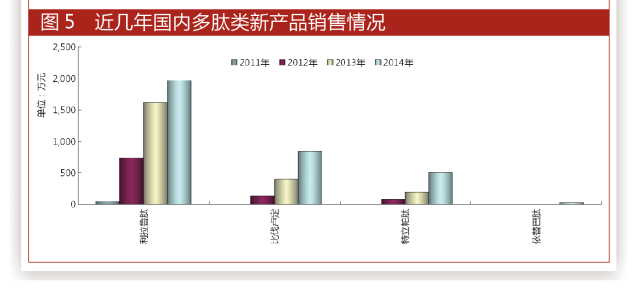

据国内22个城市样本医院数据,近几年来,新上市多肽类产品有利拉鲁肽、比伐卢定、特立帕肽、依替巴肽,其中利拉鲁肽、比伐卢定、特立帕肽3个产品上升较快,速度较为明显。

利拉鲁肽是诺和诺德原研产品,2009年获欧盟批准,2010年获FDA批准,2011年进入中国,2013年利拉鲁肽全球销售额为 23.94%,目前市场推广较好的是2011年进入中国的诺和诺德的利拉鲁肽,该药每日注射一次。该产品治疗效果优于艾塞那肽,目前该产品在国内的销售超过艾塞那肽,可见,利拉鲁肽与竞争产品相比有更大优势。

据国内22个城市样本医院数据,2014年,利拉鲁肽样本医院销售额为1971万元,同比增长21.8%。目前只有诺和诺德公司一家进口公司在国内销售。目前国内正在申报的企业为杭州九源基因工程、深圳翰宇药业;进口公司有诺和诺德复方制剂德谷胰岛素/利拉鲁肽注射液。值得关注的是:2015年诺和诺德的利拉鲁肽获得FDA批准,将以商品名“Saxenda”打入美国的减肥药市场,未来几年,诺和诺德的利拉鲁肽将继续享有市场独占权。

比伐卢定是Medicines公司原研产品,商品名“Angiomax”,为一种人工合成的抗凝血多肽药物,于2000年批准在美国上市。本品主要用于预防血管成型介入治疗不稳定性心绞痛前后的缺血性并发症,主要作为心肌梗塞急救药。在美国,该产品专利已于2010年9月23日到期,在欧洲的专利也将于2015年过期,未来比伐卢定的市场规模将随着专利的到期不断扩大。

据国内22个城市样本医院数据,2014年,比伐卢定国内样本医药销售额为848万元,同比增长112.3%,国内只有深圳信立泰药业公司独家在销售,商品名为“泰加宁”,比伐卢定主要是争夺低分子肝素钠部分市场份额。目前国内正在申报的企业有豪森药业、深圳万乐药业、常州四药制药等12家企业。

特立帕肽是礼来公司原研产品,商品名“复泰奥”,该产品最早批准用于绝经后妇女骨质疏松症,初期或性腺机能减退的男性骨质疏松症患者,后来再次增加新适应症——用于具有骨折高风险的治疗与持久性、全身性糖皮质激素治疗有关的骨质疏松。2011年复泰奥在全球销售额达到9.5亿美元,2014年已高达15.6亿美元,市场增长速度较快。

据国内22个城市样本医院数据,2014年,特立帕肽国内样本医药销售额为508万元,同比增长162.8%,国内只有进口公司礼来独家在销售,从国内市场情况来看,该产品由于上市较晚,市场销售份额基数相对较低,从2011年开始,特立帕肽市场份额在逐年增加。目前国内正在申报的企业有:深圳翰宇药业、上海联合赛尔生物工程公司。

依替巴肽是默沙东公司的原研产品,商品名为“Integrilin”,于1998年7月在美国首次上市。该产品主要用于急性冠脉综合征药物治疗或支持经皮冠状动脉介入药物治疗。

据国内22个城市样本医院数据,2014年,依替巴肽国内样本医药销售额为27万元。国内仅江苏豪森药业1家公司在销售,还未有进口产品。从国内市场情况来看,该产品由于上市较晚,市场销售份额基数相对较低。

值得关注的是,2014年12月翰宇药业依替巴肽获得批准上市,至此国内已有2家企业获得批准上市,目前国内正在申报的企业还有海南双成药业公司。

目前我国多肽药物市场仍以国外品牌为主,并占有较大的份额。而我国国产的多肽药物均为仿制国外已过专利保护期或未在我国申请专利的多肽药物。

发达国家的多肽药物大多还处于专利保护期内。这些药物的专利保护期将在未来5~10年内陆续过期,这将为多肽仿制药迎来新的市场机会。随着我国多肽医药企业的快速崛起,未来将会有更多国内医药企业崭露头角。

![]()

2001-2009Vogel Industry Media版权所有 京ICP备12020067号-15 京公网安备110102001177号

加载更多